关键词: VR/AR

中商情报网讯:VR和AR是两种不同的虚拟技术,VR指虚拟现实技术,由纯虚拟数字画面构成;AR指增强现实技术,是虚拟数字画面和裸眼现实画面的结合。近年来,5G、人工智能、大数据、云计算等技术的推广应用,推动了VR/AR技术快速发展。随着国内外厂商不断推出新产品,我国VR/AR市场需求将恢复增长,行业发展前景广阔。

一、产业链

VR/AR是综合计算机图形技术、传感器技术、多媒体技术、立体显示技术等多种技术发展而来,目前所涉及的研发及应用领域包括教育、娱乐、医学、科研、军事、影视和制造业等。VR/AR产业链包括硬件、软件、内容和应用四部分。其中,硬件包括芯片、光学器件、显示屏、传感器等核心器件和终端设备、感知交互设备、配套外设等。

资料来源:中商产业研究院整理

二、上游分析

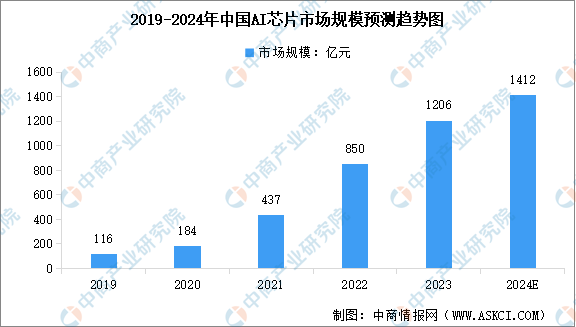

1.AI芯片

AI芯片是人工智能时代的技术核心之一,决定了平台的基础架构和发展生态。在VR/AR的应用中,人工智能芯片能够提供强大的计算能力和处理速度,以满足虚拟现实和增强现实技术对高性能硬件的需求。近年来我国AI芯片受到广泛关注,行业规模不断增长。中商产业研究院发布的《2024-2029年中国人工智能芯片行业市场发展监测及投资潜力预测报告》显示,2022年中国AI芯片市场规模达到850亿元,同比增长94.6%。中商产业研究院分析师预测,2024年中国AI芯片市场规模将增长至1412亿元。

数据来源:中商产业研究院整理

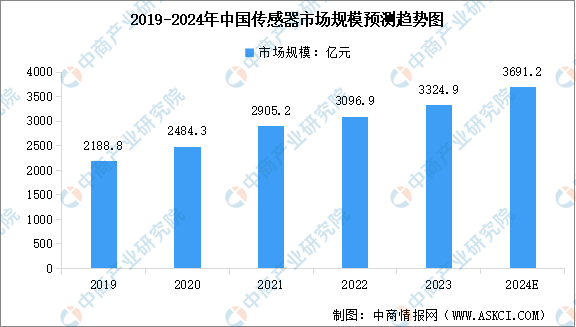

2.传感器

传感器在VR/AR领域起着至关重要的作用,它们能够捕捉用户的动作、姿态、位置以及环境信息,为VR/AR设备提供实时的数据反馈,从而实现更加真实和沉浸式的体验。随着传感技术的进步以及市场需求的增长,中国传感器行业市场规模持续扩大。中商产业研究院发布的《2024-2029年中国传感器行业分析及发展预测报告》显示,2023年中国传感器市场规模约为3324.9亿元,2019-2023年的年均复合增长率为11.02%。中商产业研究院分析师预测,2024年中国传感器市场规模将达到3691.2亿元。

数据来源:中商产业研究院整理

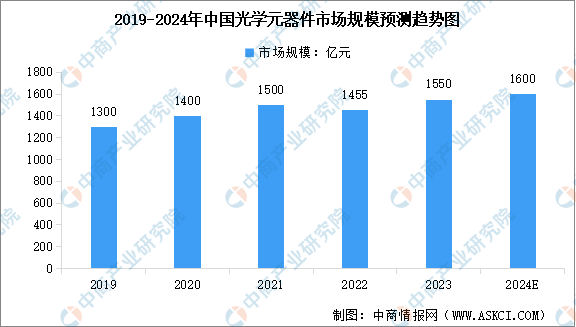

3.光学元器件

光学元器件被誉为人工智能、物联网、数字经济等新兴信息技术的“眼睛”。在宏观环境及疫情影响下,2022年度光学元器件的主要应用领域如消费电子、安防监控、工业制造等的市场需求下滑,光学元器件的整体市场规模近十年内首次出现下滑。中商产业研究院发布的《2024-2029年中国光学元器件行业市场前景预测与发展趋势研究报告》显示,2022年度国内光学镜片、镜头及模组等元器件的市场规模为1455亿元,同比下滑3%。中商产业研究院分析师预测,2024年中国光学元器件市场规模将恢复至1600亿元。

数据来源:中国光协光学元件与仪器分会、中商产业研究院整理

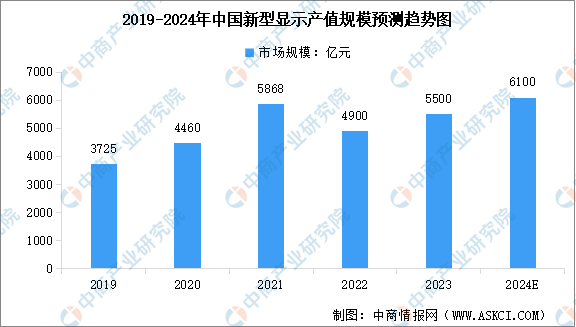

4.新型显示

近年来,我国显示技术加速迭代,创新产品不断涌现,新型显示产品与5G通信、人工智能、物联网等新兴产业加速融合,助力各行各业加快数字化、智能化转型。中商产业研究院发布的《2024-2029年中国新型显示产业市场供需趋势及发展战略研究预测报告》数据显示,2022年我国新型显示产业全行业产值约4900亿元,全球占比36%,继续位居首位。其中,显示器件产值3671亿元,出货面积1.6亿平方米。中商产业研究院分析师预测,2024年中国新型显示产值规模将达到6100亿元。

数据来源:工信部、中商产业研究院整理

5.上游重点企业

VR/AR产业链上游核心器件包括AI芯片、传感器、光学元器件、声学元器件、显示面板等。上游各领域布局的企业众多,在AI芯片领域重点企业包括华为海思、安谋科技、瑞芯微、芯视元、全志科技等,在传感器领域,主要包括大立科技、华工科技、韦尔股份、歌尔股份、兆易创新等,在光学元器件领域,主要包括舜宇光学、歌尔股份、瑞声科技、联合光电、水晶光电等。随着技术的不断进步,上游硬件设备正不断升级和创新,为VR/AR产业的发展提供有力支撑。

资料来源:中商产业研究院整理

三、中游分析

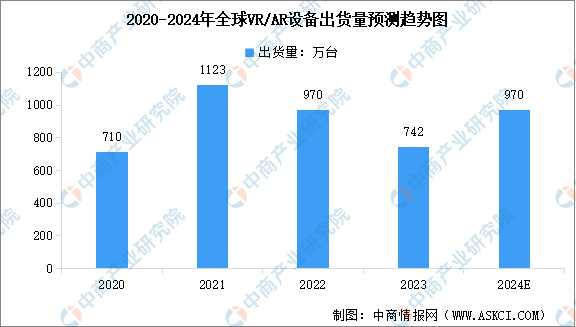

1.全球VR/AR出货量

在全球经济疲软、通胀高企的背景下,VR/AR设备市场持续疲软,出货量有所下降。中商产业研究院发布的《扩展现实(XR)系列专题之中国VR/AR市场发展季报》显示,2023年全球VR/AR设备出货量下降23.5%,达到约742万台。随着全球宏观经济状况的改善,苹果Vision Pro等新款头显以及年底前推出的更多产品将有助于推动全球VR/AR设备出货量增长。中商产业研究院分析师预测,2024年全球VR/AR出货量增至970万台。

数据来源:IDC、中商产业研究院整理

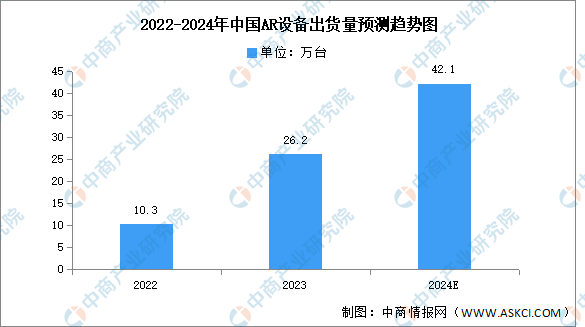

2.中国VR/AR出货量

受国际市场影响,我国VR/AR设备总出货量下跌。中商产业研究院发布的《扩展现实(XR)系列专题之中国VR/AR市场发展季报》显示,2023年中国AR/VR设备出货72.5万台,同比2022年下滑39.8%。其中VR出货46.3万台,同比下滑57.9%;AR出货26.2万台,同比上涨154.4%。中商产业研究院分析师预测,2024年中国VR出货量将达59万台,AR出货将达到42.1万台。

数据来源:IDC、中商产业研究院整理

数据来源:IDC、中商产业研究院整理

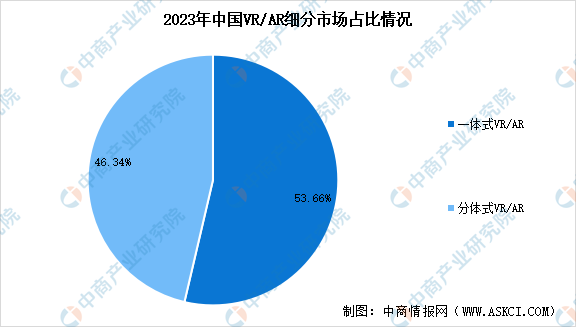

3.VR/AR市场结构

VR/AR设备可以根据其硬件结构和配置方式分为一体式和分体式,一体式VR/AR设备是将所有的关键组件,包括显示屏、处理器、传感器等,都集成在一个单独的设备中,适合家庭娱乐、旅行等场景;分体式VR/AR设备则采用更为模块化的设计,将部分组件(如显示屏)与主要的计算单元(如智能手机、电脑)分开,适用于大型游戏、复杂的虚拟环境模拟等。数据显示,我国VR/AR市场以一体式VR/AR为主,2023年市场份额占比53.66%,分体式VR/AR市场占比46.34%。

数据来源:IDC、中商产业研究院整理

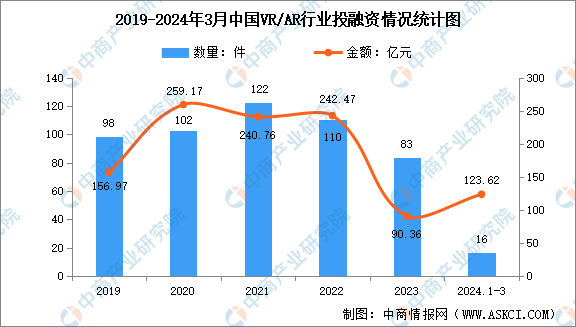

4.行业投融资情况

受到经济环境影响,加之元宇宙降温,2023年中国VR/AR行业投融资热度下降。IT桔子数据显示,2023年中国VR/AR领域共发生83起投融资事件,同比下降24.55%;投融资总额90.36亿元,同比下降62.73%。2024年1-3月,VR/AR行业共发生投融资事件数量16件,投融资金额达123.62亿元。

数据来源:中商产业研究院整理

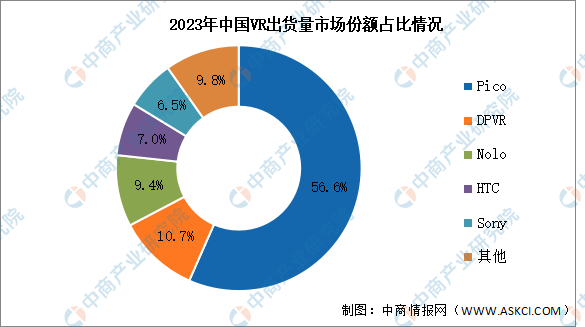

5.行业竞争格局

2023年,中国VR市场仍以Pico为主,市场份额达56.6%,超过一半。其次分别为DPVR、Nolo、HTC、Sony,占比分别为10.7%、9.4%、7.0%、6.5%。

数据来源:IDC、中商产业研究院整理

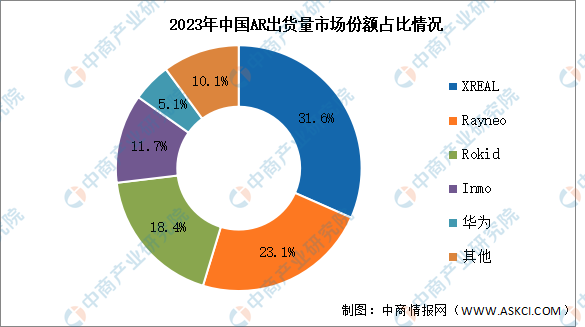

目前国内AR头部厂商以创业公司为主,排名前四的厂商均为成立时间较短的初创企业,分别为XREAL、Rayneo、Rokid、Inmo,占比分别为31.6%、23.1%、18.4%、11.7%。2023年国内主流品牌也开始推出了搭载高通处理器的一体式AR眼镜,开始占据市场份额,华为排名第五,市场份额达5.1%。

数据来源:IDC、中商产业研究院整理

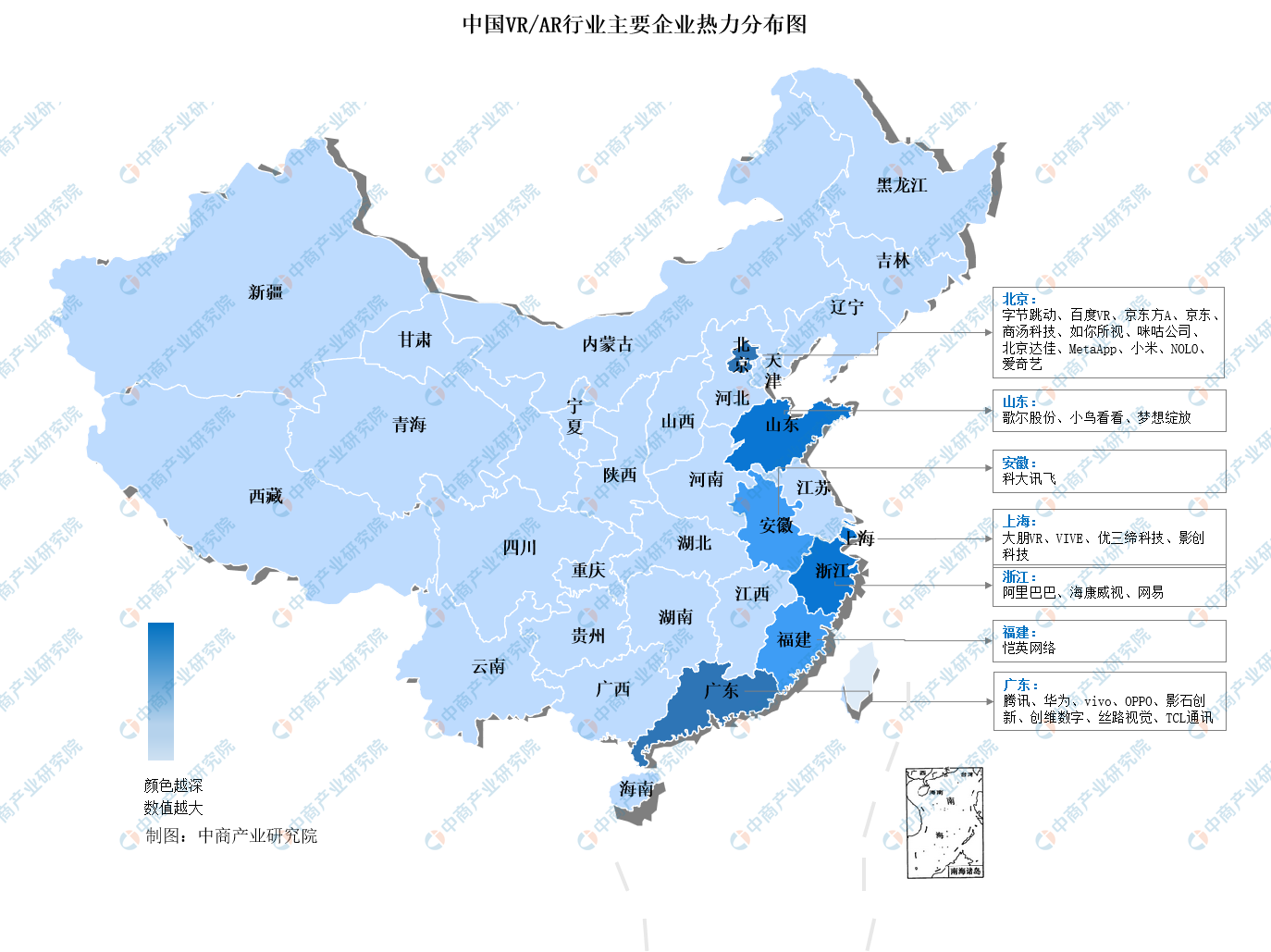

6.行业企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

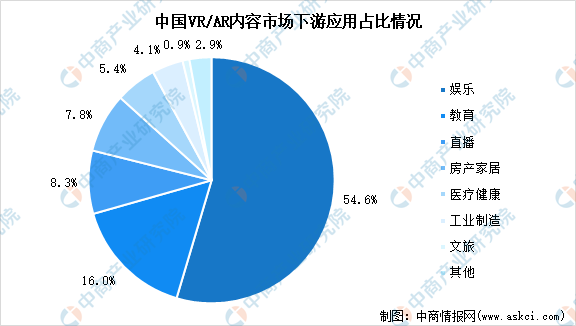

1.下游应用占比情况

VR/AR内容市场下游应用中,娱乐领域占比超过一半,达54.6%,随后教育、直播、房产家居、医疗健康、工业制造、文旅领域分别占比16.0%、8.3%、7.8%、5.4%、4.1%、0.9%。

数据来源:中商产业研究院整理

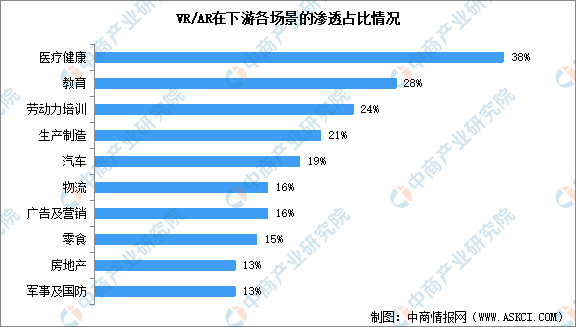

2.VR/AR场景渗透率分析

从VR/AR在各领域的渗透情况来看,除游戏、娱乐等大众熟知的应用场景外,VR/AR已涉足医疗、教育、生产制造等新领域,行业渗透率不断提升。2021年VR/AR在医疗健康、教育、劳动力培训、生产制造等场景中的渗透率已超20%,其中医疗健康渗透率高达38%。

数据来源:PerkinsCoie、中商产业研究院整理