5月18日消息,国内两大半导体设备厂商中微公司和北方华创相继公布年报。中微公司2020年实现营收22.73亿元、归母净利润4.92亿元,同比增长17%、161%;北方华创实现营收60.56亿元、归母净利润5.37亿元,同比增长49%、74%。

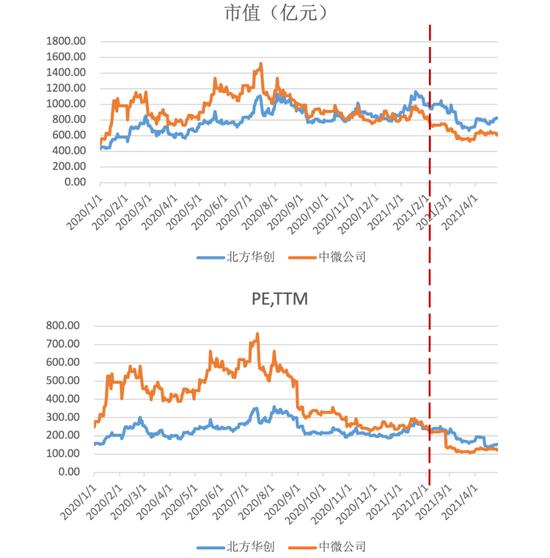

中微公司19年上市,不到一年时间市值就突破千亿,在一众半导体设备厂商中遥遥领先。不过今年2月以来,随着年报和一季报的相继披露,虽北方华创2020年净利润增速不及中微公司,但是其市值却超越中微公司,重回A股半导体设备公司市值第一名的宝座。

北方华创与中微公司估值分化

中微公司短期受到MOCVD设备不景气掣肘,北方华创凭借平台优势盈利稳定。

2020年半导体制造厂和IDM厂纷纷扩大资本投入,甚至还有无工厂半导体设计厂商准备下单购买设备,以此来绑定制造厂产能。与此同时,国内企业还选择从日本、欧洲等地购买二手设备,据日经中文网,日本国内二手设备在最近1年里平均上涨了近2成。市场火热可见一斑。

中微公司主要产品为刻蚀设备与MOCVD设备,其中刻蚀设备进入台积电7nm供应链,MOCVD设备在全球氮化镓基LED市场位列第一。但中微公司从1月底开始市值和市盈率双双下滑,似乎不受投资者的待见。

背后原因之一是其在业绩预告中透露,虽然公司2020年营收和归母净利润增速喜人,但是扣非归母净利润仅2332万元,相比2019年的1.48亿元减少了84%。

公司解释称主要是因为实施股权激励计划产生股份支付费用约1.24亿元导致,但不能忽视的是去年中微公司还获得了更多的政府补助,计入当期损益的金额增加额实际高过前述费用。

也就是说,中微公司扣归母净利润下滑的问题可能还是出在了自己的产品上。从年报披露来看,中微公司的MOCVD业务实现营收4.96亿元,同比下滑34%。这一设备是LED外延片生产必不可少的设备,受到前两年LED产业不景气的影响,下游制造厂商减少建厂和资本支出,对设备的需求大幅减弱。

事实上,这一趋势在中微公司早前的财报中就已有所体现。19年、20年中微公司合同负债(预收账款)分别为5.17亿元、5.52亿元,均低于18年的6.39亿元,主要就是因为MOCVD设备订单减少。一些敏锐的投资者管中窥豹,也能早早预料到这一结果。

从中微公司目前的投资支出方向来看,目前发力方向是用于Mini LED和Micro LED的MOCVD设备。长远来看,随着Mini LED、Micro LED及功率器件新应用推动市场需求发展,MOCVD设备行业的景气度有望保持螺旋式上升。据国联证券预测,全球Mini/Micro LED市场规模2019-2024年年均增速将在140%以上。

北方华创虽然同为半导体设备厂商,但是产品更为丰富,同时与中微公司面向的下游领域有所差异。

北方华创生产的刻蚀机、PVD、CVD、ALD、氧化/扩散炉、退火炉、清洗机、外延设备等设备覆盖了半导体制造约50%前道工艺环节;真空热处理设备、气氛保护热处理设备、连续式热处理设备、晶体生长设备及磁性材料制造设备等覆盖新材料、新能源领域;同时还布局了电阻、电容、晶体器件等电子元器件领域。

而设备和电子元器件两大业务板块在2020年均带来了不错的收入。设备业务收入增加79%,毛利率为29.44%,电子元器件业务收入增加21%,毛利率为66.15%。

另外,根据一季报,北方华创在今年一季度实现营业收入14.23亿元,同比增长52%;实现归母净利润7291万元,同比增长175%。

截止2020年底,北方华创合同负债30.5亿元,同比翻倍增长,2021年一季度末为44.9亿元,同比增长70%。短期业绩增长确定性较高。

85亿定增,预计达产后年利润翻倍

成熟设备继续扩产能,先进设备研发不明朗。

除了盈利能力稳定以外,市场对北方华创更多的期待放在了其拟募资85亿投的几个项目上。那么募投项目是做什么的?能为北方华创带来怎样的收益呢?

募投的方向除了补充流动资金外主要有三个,一是增加各类设备的产能(35亿),二是增加电子元器件的产能(7亿),三是用于研发高端设备(24亿)。

前两个能给北方华创带来不菲收益,后一个则是技术储备,属于前期投入。

项目一建设期2年,达产后能够年产集成电路设备500台、新兴半导体设备500台、LED设备300台、光伏设备700台。预计达产年年平均销售收入为74.6亿元,项目达产年平均利润总额8.07亿元。

项目二建设期2年,达产后能够形成量产22万只高精密石英晶体振荡器和2000万只特种电阻的生产能力,预计达产年年平均销售收入为4.43亿元,项目达产年平均利润总额1.33亿元。

合计来看,这两个扩产项目达产后,预计给北方华创带来年平均销售收入约79.03亿元,占其2020年收入的130%;带来年平均利润总额约9.4亿元,占其2020年净利润的149%。假设2023年建成,2024年带来相应收入,那么在营收和净利润在未来3年的年复合增长率将能达到32%和35%。

高投入可能带来高回报,也难怪北方华创最近颇受市场关注。

但是本次定增投资项目中,有一点是需要谨慎看待的,那就是项目三,这一项目主要是研发高端设备,距离真正有成果、能够量产时间尚远,但这不并不意味着其研发方向和进展不重要,恰恰相反,就像研究医药公司要分析其研发管线一样,半导体设备公司的研发管线也值得关注。

目前我国半导体产业缺乏先进设备已众所周知,北方华创本次研发方向就是开展下一代高端半导体装备产品技术的研发,包括先进逻辑核心工艺设备、先进存储核心工艺设备、先进封装核心工艺设备、新兴半导体核心工艺设备、Mini/Micro LED核心工艺设备和先进光伏核心工艺设备。

然而,北方华创的研发方向乍一看“面面俱到”,但是就拿ASML来说,它在10年前开发EUV光刻系统时年均投入为6亿欧元。和国际巨头的研发投入资金相比,北方华创广撒网式的投资,有可能摊薄每个品种所获得的资金,也可能缺乏相应前沿人才,最终能实现多少成果转化,还需要打个问号。

目前北方华创不断加大资本投入巩固优势,但是想要追赶国际巨头不是一朝一夕之功。