关键词: 钠离子电池

中商情报网讯:当前,全球能源与交通变革正在进入深水区,在长坡厚雪的新能源大赛道,钠离子电池正在成为继锂离子电池之后的重要技术路线。钠离子电池进展超预期,目前已经实现装车,且多家车企均已经宣布搭载钠离子电池的车型已经下线。

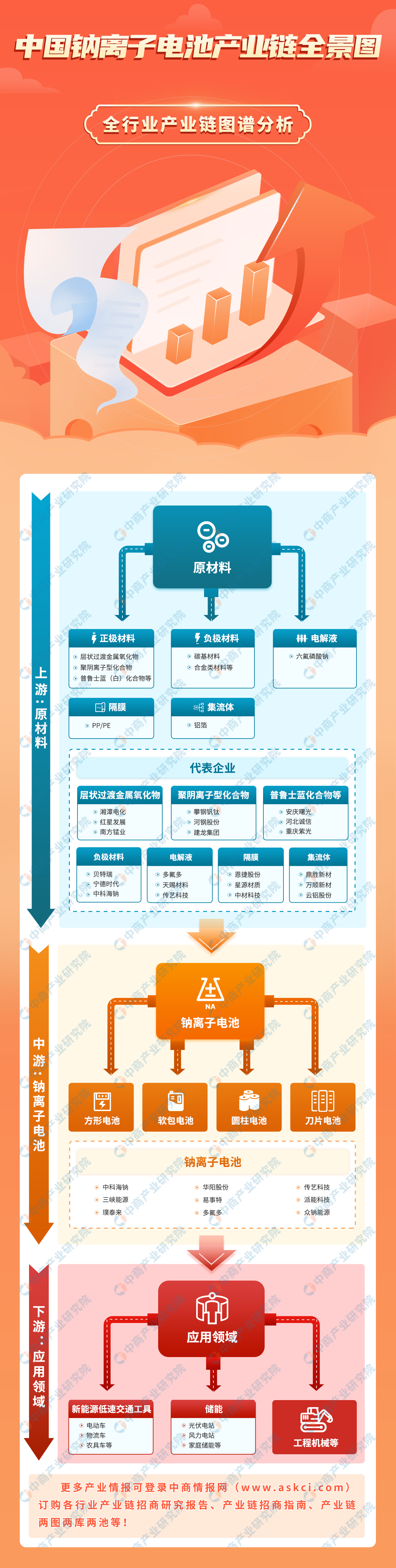

一、产业链

钠离子电池产业链上游为原材料,包括正极材料、负极材料、电解液、隔膜、集流体等;中游为电池制造环节,根据不同的封装形式,可以分为方形电池、圆柱形电池、软包电池、刀片电池等;下游为应用领域,可应用于低速电动车、AGV、电动摩托车、电动自行车、智能电网储能和家用储能系统等。

图片来源:中商产业研究院

二、上游分析

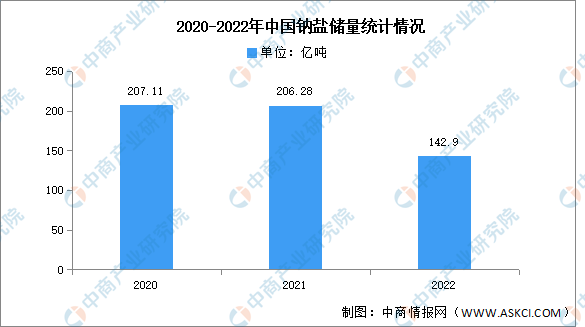

1.钠资源丰富

钠元素以盐的形式广泛地分布于陆地和海洋中,钠也是人体肌肉组织和神经组织中的重要成分之一。钠离子电池的优势在于,一方面与锂处于同一主族具有相似物理化学性质的钠资源非常丰富,其在地壳中的丰度位于第6位,根据《中国矿产资源报告》,2022年中国钠盐储量为142.9亿吨。另一方面钠离子电池由于钠价格低廉而具有很大的潜在价格优势,非常适合应用于低速电动车和大规模储能等领域。

数据来源:自然资源部、中商产业研究院整理

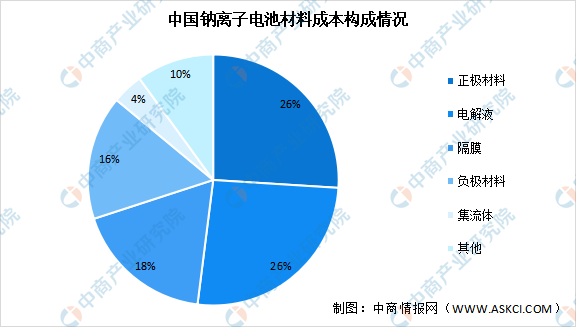

2.原材料成本占比

钠离子电池的结构和工作原理与锂离子电池相似,也是由正极、负极、隔膜、电解液和集流体组成。从原料成本来看,钠离子电池成本较锂离子电池成本整体可降低30%~40%。钠离子电池材料成本构成中,正极材料及电解液占比最大,均达26%,隔膜占比18%,负极材料占比16%,集流体占比4%。

数据来源:中科海钠、中商产业研究院整理

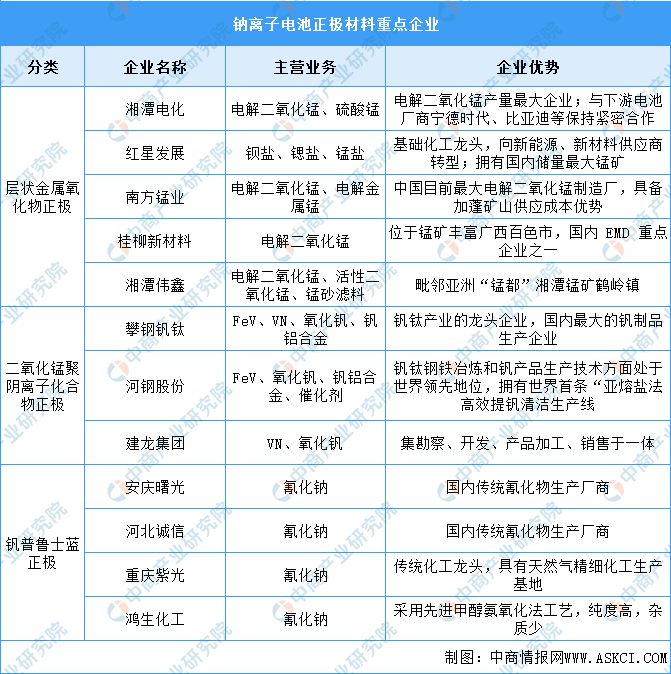

3.正极材料企业分析

当前主流的钠离子电池正极材料主要有层状氧化物、普鲁士类化合物、聚阴离子化合物等。代表性企业主要有湘潭电化、攀钢钒钛、安庆曙光等。具体如图所示:

资料来源:中商产业研究院整理

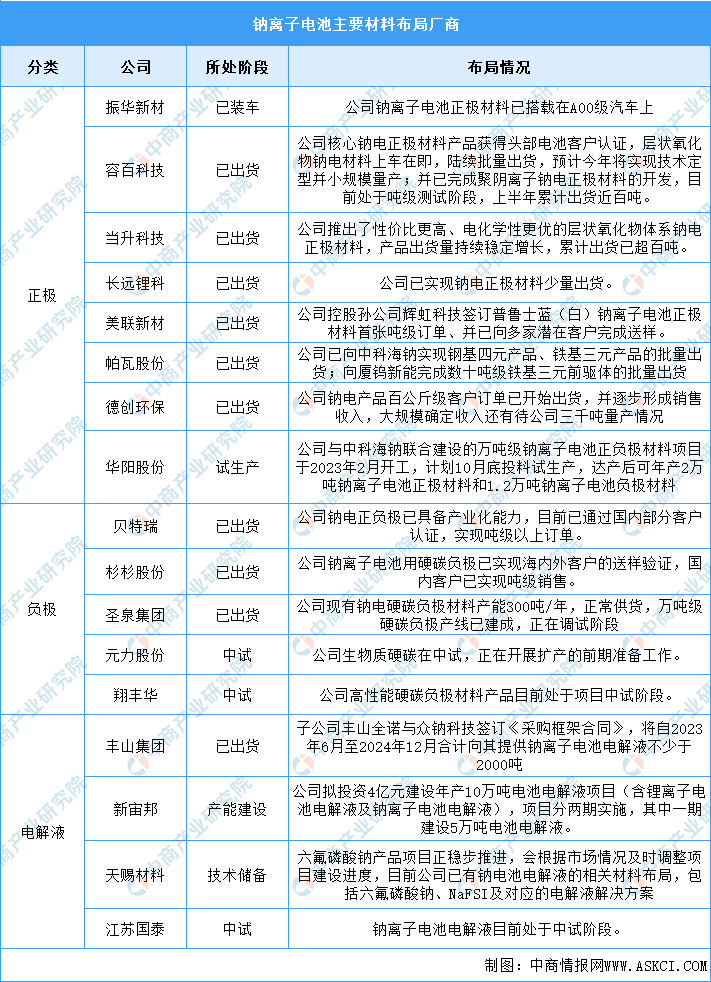

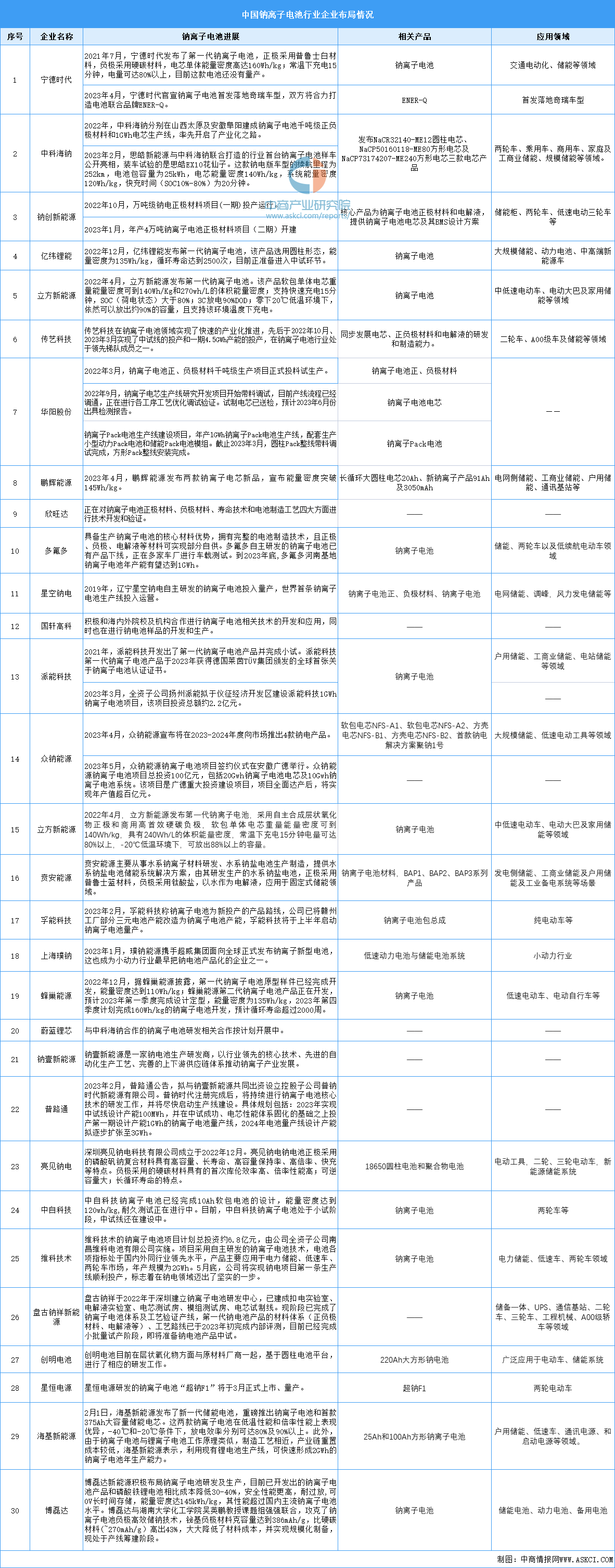

4.企业布局情况

在钠电池材料体系方面,正极材料方面主要布局厂商有容百科技、振华新材、当升科技等。其中匹配振华新材钠离子电池正极的电芯已经实现了装车应用。具体如图所示:

资料来源:中商产业研究院整理

三、中游分析

1.出货量

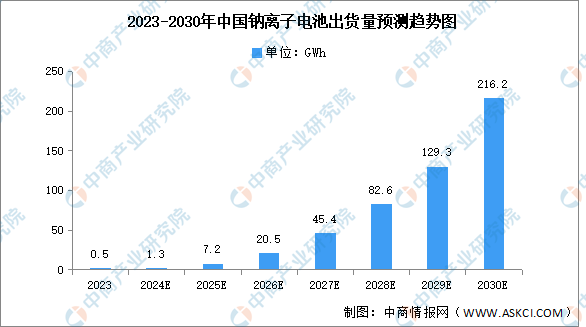

钠离子电池主要应用领域集中在两轮电动车、三轮电动车、低速车、储能和新能源汽车等。中商产业研究院发布的《2024-2029年中国钠离子电池行业发展趋势及投资风险预测报告》显示,2023年中国钠离子电池出货量约为0.5GWh。中商产业研究院分析师预测,随着钠电产业在曲折中继续前行,2024年中国钠电池的出货量有望首次突破1GWh。

数据来源:EVTank、中商产业研究院整理

2.需求量

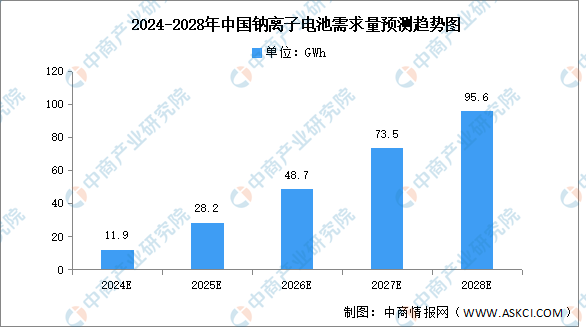

目前,我国有部分企业开始小批量生产钠离子电池,但尚未大规模产业化,产业化初期成本优势不足。未来,随着产业投入加大,高性价比的钠离子电池有望成为锂离子电池的重要补充,中商产业研究院分析师预测,2024年我国钠离子电池需求量将达11.9GWh。

数据来源:中商产业研究院整理

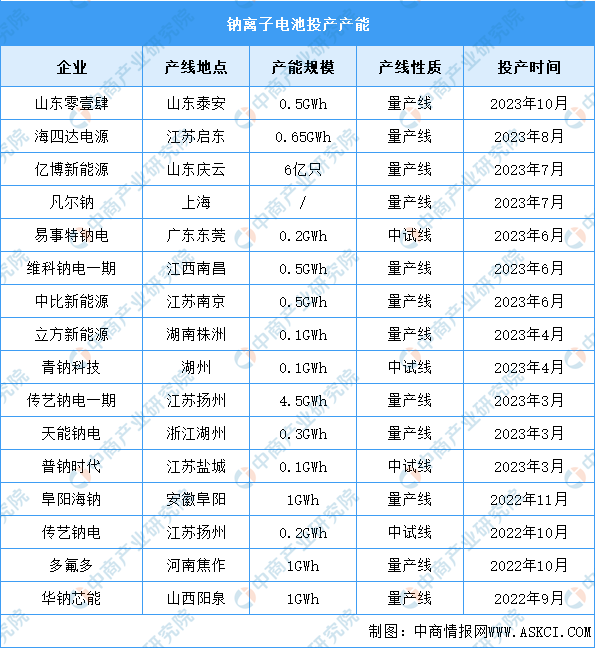

3.产能分析

2023年以来已有超22家企业发布了钠离子电池新品、超31家钠电企业获得融资、超80个钠电项目签约/开工。据起点钠电不完全统计,目前宣布投产的企业主要包括阜阳海钠、华钠芯能、传艺钠电、多氟多、维科钠电、中比新能源等,合计产能超10GWh,此外还有多家企业中试线投产。具体如图所示:

资料来源:中商产业研究院整理

4.企业布局情况

目前,国内布局钠离子电池的企业超过百家,大致可以分为两大类,一类是以中科海钠、钠创新能源为代表的专注于钠离子电池研发与生产的高新技术型企业,另一类是以宁德时代、欣旺达、亿纬锂能等为代表的锂电巨头企业。我国钠离子电池仍处于产业化初期阶段,技术上仍有较大提升空间,钠离子电池在储能、中低速车和电动二轮车的潜在市场空间十分广阔。

资料来源:中商产业研究院整理

5.重点企业分析

目前,中国钠离子电池相关上市企业主要分布在广东省,共28家。浙江省和江苏省分别为12家和10家,排名第二第三。

资料来源:中商产业研究院整理

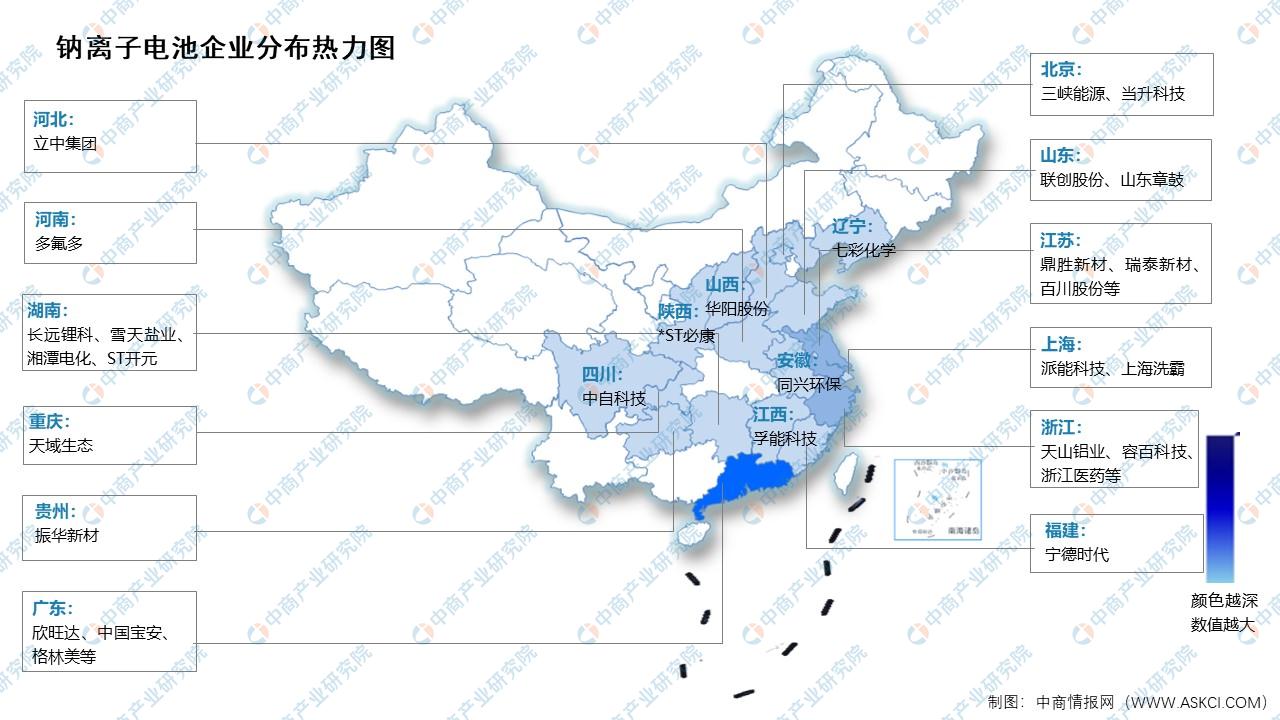

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

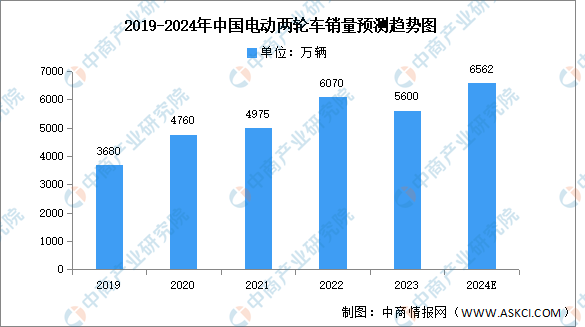

1.电动两轮车

新冠疫情彻底放开后的2023年,电动两轮车行业整体上呈现出强劲的动力,2023年第一季度市场整体表现不错,第二季度进入低谷,而下半年跟往年差不多。中商产业研究院发布的《2024-2029年中国电动两轮车行业市场前景预测与发展趋势研究报告》显示,2023年我国电动两轮车的销量约为5600万辆,同比下降7.74%。中商产业研究院分析师预测,2024年我国电动两轮车的销量将增至6562万辆。

数据来源:中商产业研究院整理

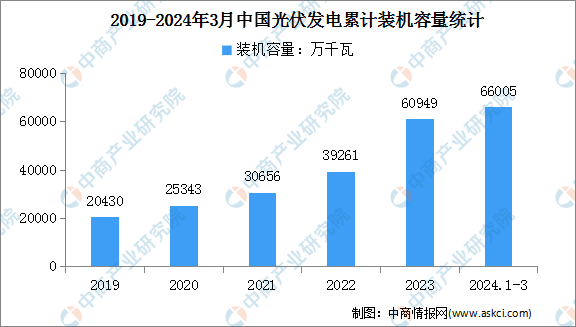

2.光伏电站

2024年1-3月,全国光伏发电累计装机容量约6.6亿千瓦,同比增长55.0%;新增装机4574万千万,同比增加1208万千瓦;光伏发电量783亿千瓦时,同比增长17.5%。

数据来源:国家能源局、中商产业研究院整理

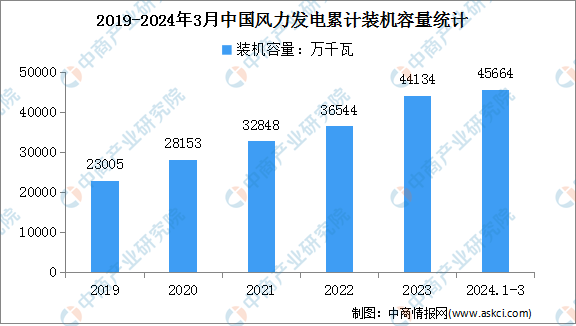

3.风力电站

2024年1-3月,全国风力发电累计装机容量约4.6亿千瓦,同比增长21.5%;全国规模以上工业绝对发电量为22372亿千瓦时,同比增长6.7%。其中,1-3月风力发电量2419亿千瓦时,同比增长11.0%。

数据来源:国家能源局、中商产业研究院整理

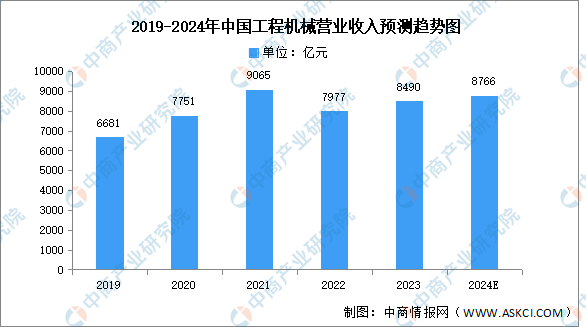

4.工程机械

随着“一带一路”经济战略、国家新型城镇化规划、铁路及城市轨道交通规划、社会保障性住房建设等政策的实施推进,工程机械行业迎来黄金增长期。中商产业研究院发布的《2022-2027年中国工程机械市场需求预测及发展趋势前瞻报告》显示,2022年国内工程机械行业处于下行调整期,叠加宏观经济增速放缓、工程有效开工率不足等因素影响,国内工程机械市场需求大幅减少,2022年工程机械营业收入降至7977亿元,同比下降12%,2023年约为8490亿元。中商产业研究院分析师预测,2024年工程机械市场将增至8766亿元。

数据来源:中国工程机械工业协会、中商产业研究院整理