关键词: 电力设备

中商情报网讯:随着全球能源需求的日益增长和能源转型的加速,我国电力设备行业正处于快速发展阶段。电力设备作为电力产业链中不可或缺的一环,涵盖了从发电到输变电,再到配电和电能质量控制等各个环节,在保障电力系统稳定运行和提高电能利用效率方面发挥着关键作用,行业景气度持续上升。

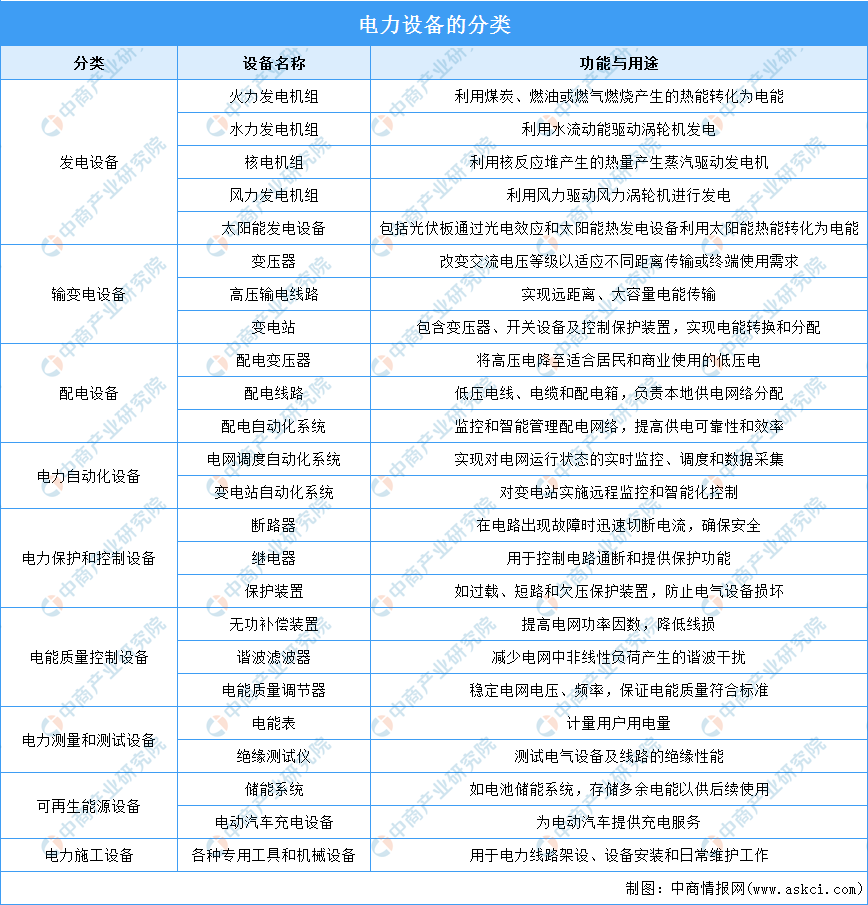

一、电力设备的定义

电力设备是指用于发电、输电、变电、配电以及电能质量控制等环节的各类设备和装置。目前,电力设备根据其功能和用途进行分类,可以分为发电设备、输变电设备、配电设备、电力自动化设备等。

资料来源:中商产业研究院整理

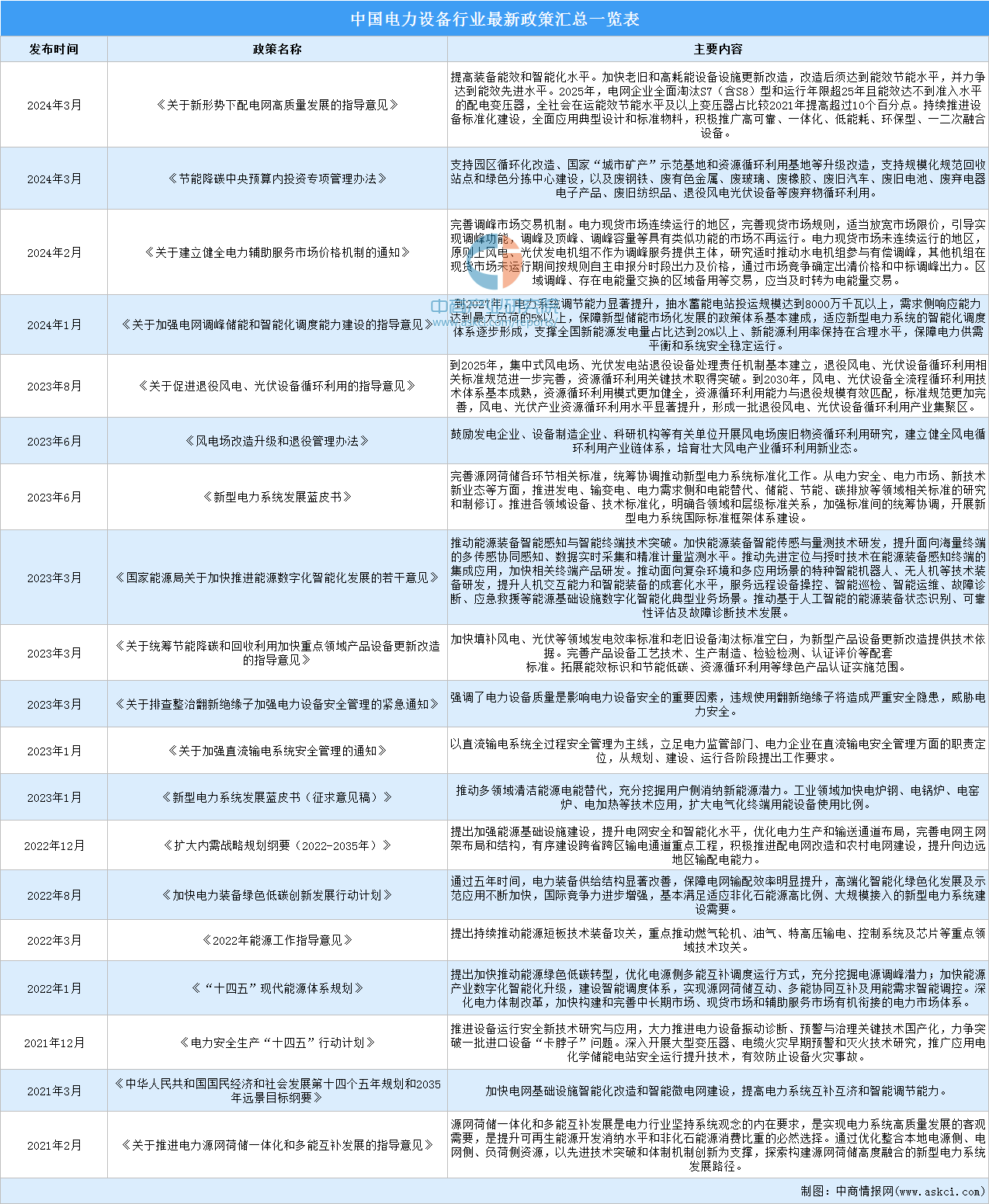

二、电力设备行业发展政策

近年来,中国政府对电力设备行业给予了高度重视,并通过《关于新形势下配电网高质量发展的指导意见》《关于加强电网调峰储能和智能化调度能力建设的指导意见》《关于促进退役风电、光伏设备循环利用的指导意见》等一系列政策支持行业的发展与创新。这些政策反映了中国政府在电力设备行业的安全管理、技术创新、绿色低碳发展、基础设施建设以及市场体系完善等方面的战略规划和行动计划。具体政策如下:

资料来源:中商产业研究院整理

三、电力设备行业发展现状

1.营业收入

电力设备的应用贯穿整个电力产业链,为电力工业的发展提供了基础性支撑。随着可再生能源装机规模持续增长以及电力装备智能化进程不断加快,我国电力装备产业规模不断扩大。中商产业研究院发布的《2024-2029年中国电力设备市场需求预测及发展趋势前瞻报告》显示,2023年中国电气机械和器材制造业营业收入达到11.01万亿元,累计增长9.6%。中商产业研究院分析师预测,2024年中国电气机械和器材制造业营业收入将达到12.53万亿元。

数据来源:中商产业研究院整理

2.发电机

发电设备是指用于将各种形式的能源转换为电能的机械和电气设备。中商产业研究院发布的《2024-2029年中国发电设备市场需求预测及发展趋势前瞻报告》显示,2023年我国发电机组(发电设备)产量23442.67万千瓦,同比增长28.5%。中商产业研究院分析师预测,2024年我国发电机组(发电设备)产量将达到25670.8万千瓦。

数据来源:中商产业研究院数据库

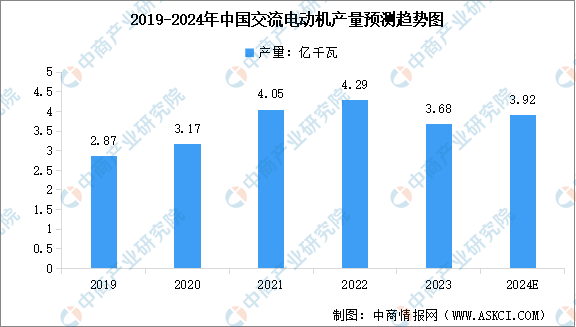

3.交流电动机

交流电动机是一种将交流电的电能转变为机械能的装置。受市场需求的变化、原材料供应的波动以及宏观经济环境的影响,2023年中国交流电动机产量有所下降。中商产业研究院发布的《2024-2029年中国交流电动机市场调查与行业前景预测专题研究报告》显示,2023年中国交流电动机产量达到3.68亿千瓦,较上年下降14.25%。中商产业研究院分析师预测,2024年中国交流电动机将增至3.92亿千瓦。

数据来源:国家统计局、中商产业研究院整理

4.变压器

(1)变压器产量

变压器是一种用于改变交流电压的电气设备,它基于电磁感应原理工作,能够在不改变频率的情况下,将电压升高或降低到适合不同应用的水平。变压器在电力系统中的应用非常广泛,包括发电、输电、配电等。中商产业研究院发布的《2024-2029年中国变压器行业发展研究报告》显示,2023年我国变压器产量约为20.75亿千伏安。中商产业研究院分析师预测,未来几年我国电力变压器市场将持续增长,2024年我国变压器产量将超21亿千伏安。

数据来源:中国机械工业联合会、中商产业研究院整理

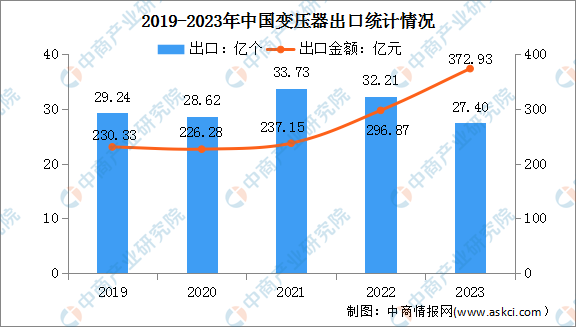

(2)变压器出口情况

变压器作为电力系统中的关键设备,在全球范围内都有广泛的需求。随着变压器制造行业的发展,我国已经成为全球变压器生产和出口的重要基地之一。2023年我国变压器出口量为27.40亿个,同比下降14.9%。从金额方面来看,2023年我国变压器出口金额372.93亿元,同比增长26.3%。中商产业研究院分析师预测,随着海外电网的加速建设,变压器出口规模将进一步增长。

数据来源:海关总署、中商产业研究院整理

5.电线电缆

(1)电线电缆产量

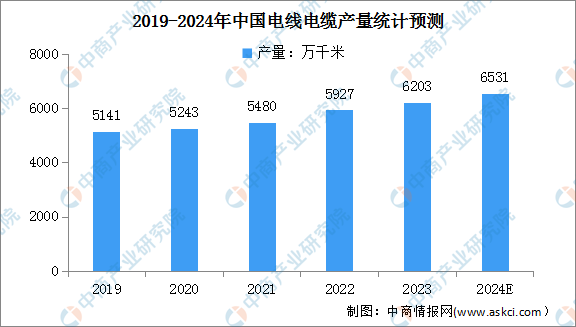

电线电缆作为电力传输和分配的核心组件,在全球范围内的需求确实呈现出不断增长的趋势。中商产业研究院发布的《2024-2029年中国电线电缆行业调研及发展战略研究预测报告》显示,2023年我国电线电缆产量约为6203万千米,同比增长4.7%。未来,随着可再生能源的发展和智能电网的建设,电线电缆需求将不断增长。中商产业研究院分析师预测,2024年我国电线电缆产量有望达6531万千米。

数据来源:中商产业研究院数据库

(2)电线电缆出口情况

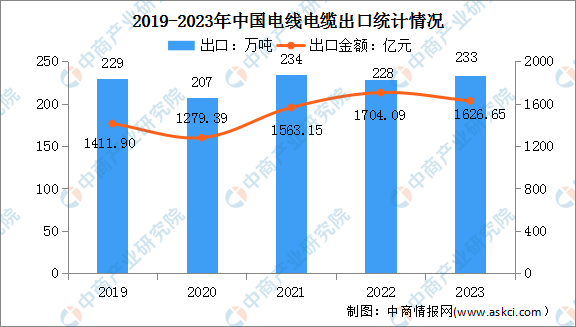

我国电线电缆的出口量在全球市场中占有相当大的份额,出口量逐年增长,东南亚、中东、非洲、欧洲等地区是主要出口市场。2023年我国电线电缆出口量233万吨,同比增长2.8%。从金额方面来看,2023年我国电线电缆出口金额1626.65亿元,同比下降3.2%。

数据来源:海关总署、中商产业研究院整理

(3)电线电缆竞争格局

目前,我国电线电缆行业市场集中度较低。电线电缆十大领军品牌分别为宝胜科技创新股份有限公司、江苏上上电缆集团有限公司、远东电缆有限公司、江苏亨通电力电缆有限公司、中天科技海缆股份有限公司、上海起帆电缆股份有限公司、浙江万马股份有限公司、福建南平太阳电缆股份有限公司、青岛汉缆股份有限公司、杭州电缆股份有限公司。

资料来源:招投标品牌调研公示服务平台、中商产业研究院整理

四、电力设备行业重点企业

1.国电南瑞

国电南瑞科技股份有限公司成立于2001年,是以能源电力智能化为核心的能源互联网整体解决方案提供商,是我国能源电力及工业控制领域卓越的IT企业和电力智能化领军企业。公司主要从事电网自动化及工业控制、电力自动化信息通信、继电保护及柔性输电、发电及水利环保等业务的技术和产品研发、设计、制造、销售及与之相关的系统集成和工程总包业务。

2024年一季度,国电南瑞实现营业收入76.99亿元,同比增长24.25%;归母净利润5.96亿元,同比增长13.69%。

数据来源:中商产业研究院整理

国电南瑞的主营业务为电工电气装备制造。2023年电工电气装备制造业主营收入为514.6亿元,占总营收的99.79%。

数据来源:中商产业研究院整理

2.上海电气

上海电气集团股份有限公司是全球领先的工业级绿色智能系统解决方案提供商,专注于智慧能源、智能制造、数智集成三大业务领域,业务遍及全球。公司产品和服务覆盖多个领域,包括电力设备、新能源、工业自动化、电机制造、金融服务等。在电力设备领域,上海电气的产品和服务主要包括火力发电设备、核电设备、风力发电设备、输配电设备、电力自动化设备等。

2024年一季度,上海电气实现营业收入205.9亿元,同比下降3.30%;归母净利润0.32亿元,同比下降91.27%。

数据来源:中商产业研究院整理

2023年,上海电气主营业务包括能源装备、工业装备、集成服务,占比分别为48.70%、38.55%、17.76%。

数据来源:中商产业研究院整理

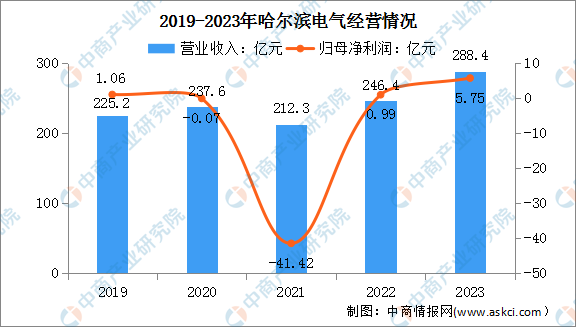

3.哈尔滨电气

哈尔滨电气股份有限公司组建于1994年,是中国最大的发电设备制造、成套和出口基地之一。哈尔滨电气的研究开发能力、生产制造能力和电站承建能力在中国发电设备制造商中位居前列,发电设备年生产能力3000万千瓦。公司火电、水电、核电等主机及配套辅机产品出口至亚洲、非洲、欧洲、美洲的50多个国家和地区,同时在国内和国外开展火电站、风电场、水电站机电设备和输变电项目总承包业务以及BOT、BOO业务。

2023年哈尔滨电气实现营业收入288.4亿元,同比增长17.03%;归母净利润5.75亿元,同比增长482.69%。

数据来源:中商产业研究院整理

目前,哈尔滨电气的主要业务及产品包括煤电主机设备、水电主机设备、核电主机设备、燃气发电成套设备、清洁能源产品等。

数据来源:中商产业研究院整理

4.东方电气

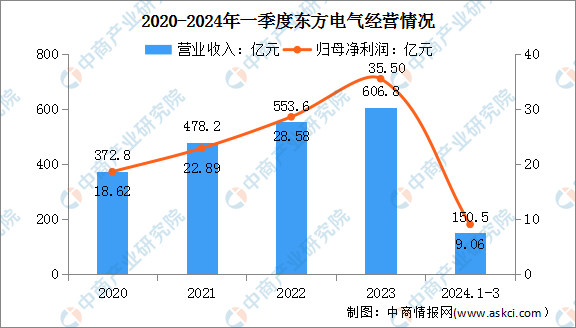

东方电气股份有限公司是中国东方电气集团有限公司控股特大型企业,具备了大型水电、火电、核电、气电、风电及太阳能发电设备的开发、设计、制造、销售、设备供应及电站工程总承包能力,目前已成为全球最大的发电设备供应商和电站工程总承包商之一。

2024年一季度,东方电气实现营业收入150.5亿元,同比增长2.28%;归母净利润9.06亿元,同比下降11.12%

数据来源:中商产业研究院整理

2023年,东方电气主营业务包括清洁高效能源装备、可再生能源装备、工程与贸易、新兴成长产业、现代制造服务业,占比分别为33.93%、22.81%、19.81%、14.57%、8.87%。

数据来源:中商产业研究院整理

5.特变电工

特变电工股份有限公司是中国乃至全球领先的电气设备制造商之一,专注于变压器、电线电缆以及其他电力系统产品的生产和销售。在输变电高端装备制造领域,公司已在辽宁、湖南、天津、山东、四川、新疆等地建设了输变电产品研发制造基地,变压器、电抗器产量达到了3.38亿kVA,产量居行业前三。公司形成了变压器、电抗器、换流阀、套管、开关、二次设备、电线电缆等输变电领域集成服务能力,承担了多项国家特高压输电试验示范工程首台套主设备的供应任务,是国内少数具备“高压电缆+附件+施工”一体化集成服务能力的企业。

2024年一季度,特变电工实现营收235.6亿元,同比下降11.08%;归母净利润19.94亿元,同比下降57.89%。

数据来源:中商产业研究院整理

2023年,特变电工旗下变压器产品、电线电缆产品、输变电成套工程的营业收入分别为184.8亿元、135.5亿元、49.19亿元,分别占总营收的18.84%、13.81%、5.01%。

数据来源:中商产业研究院整理

五、电力设备行业发展前景

1.政策支持为行业发展提供动力

“十四五”时期,国家加快建设清洁低碳、安全高效的能源体系,以新能源为主体的新型电力系统快速发展,大规模风光新能源基地等项目相继获批,电力设备行业需求显着增长。2023年,国家发改委、能源局等部门先后发布了《关于统筹节能降碳和回收利用加快重点领域产品设备更新改造的指导意见》《电力变压器更新改造和回收利用实施指南》《关于加快推进能源数字化智能化发展的若干意见》《新型电力系统发展蓝皮书》等系列政策措施,提出要持续提升高效节能电力变压器供给能力,有序实施在运电力变压器节能降碳改造,逐步淘汰低效落后电力变压器。同时,通过强化重大工程引领、保障高质量供给、加快装备推广应用、继续开拓国际市场、提升产业链竞争力,夯实电力装备行业增长基础,推动电力装备行业高质量发展。

2.全球电网建设推动电力设备国际化

随着全球能源转型的加快,海外市场对电力设备的需求不断上升。中国电力设备制造商凭借完整的供应链和成本优势,有望在国际市场上取得更大的市场份额。通过参与海外电网建设项目,中国企业不仅可以扩大出口,还能提升国际竞争力和品牌影响力。

3.特高压技术的快速发展带来机遇

特高压技术的推广应用是电力行业发展的重要趋势。随着特高压工程建设的加速,对相关电力设备的需求日益增长,为电力设备制造商带来了巨大的市场潜力。2023年,我国白鹤滩-浙江、驻马店-武汉、福州-厦门等6项特高压工程以及川藏铁路施工供电二期等一批重点工程建成投产,使得我国电网资源配置能力持续提升。预计特高压技术创新和质量提升,将进一步推动电力设备行业的技术进步和产业升级。

4.新能源发展及技术创新带动行业发展

随着全球“碳中和”目标的纵深推进,能源结构持续优化调整,以风电、光伏为代表的新能源发展进一步提速。2023年,中国风电、光伏装机持续快速增长,累计装机达到近1050GW,占全部装机约36%,在电力新增装机中的主体地位更加巩固。风能、太阳能等新能源的快速发展,对电力设备提出了新的要求。电力设备行业需要不断创新,以适应新能源接入、智能电网建设、分布式发电等新兴市场的需求。