关键词: 智能驾驶

中商情报网讯:近日,特斯拉CEO埃隆·马斯克到访中国。特斯拉中国先后两次在官方微博发声,均提及加速自动驾驶技术落地。特斯拉FSD的入华将促进智能驾驶产业链的整合和优化,推动相关产业的发展和创新。随着智能驾驶技术的不断普及和应用,相关的硬件、软件、服务等领域也将迎来更多的发展机遇,形成更加完善的产业链生态。

一、产业链全景图

智能驾驶产业链由感知层、传输层、决策层、执行层、平台层、终端组成。感知层主要包括激光雷达、毫米波雷达、超声波雷达、车载摄像头、红外传感器、MEMS惯性传感器、导航系统。传输层主要包括通信芯片、通信模组、OBU、RUS、DSRC、C-V2X。决策层主要包括ADAS算法、车载芯片、车载存储器、高精地图、云平台。执行层主要包括电子驱动、电子转向、电子制动、灯光。平台层主要包括大数据、智能驾驶解决方案、传统车联网、智能座舱。终端组成主要包括车载OBU、路测单元RSU、手机APP、边缘计算。

图片来源:中商产业研究院

二、智能驾驶市场现状

1.智驾渗透率

主流智驾辅助功能渗透率稳步提升。2023年12月,主流智能驾驶辅助功能中,车道保持辅助、自适应巡航、车道居中辅助、并线辅助、自动变道辅助、自动泊车入位、记忆泊车渗透率分别为43.40%、43.17%、41.29%、34.10%、13.30%、17.35%、2.70%,泊车场景功能渗透率上升趋势明显。

数据来源:懂车帝官网、中商产业研究院整理

2.智能驾驶市场规模

目前,我国积极发展智能网联汽车,智能驾驶技术进一步推动BAT等企业进入市场、加大投入研发技术,智能驾驶市场正处于快速发展阶段。中商产业研究院发布的《2024-2029全球及中国自动驾驶行业深度研究报告》显示,我国自动驾驶市场规模由2018年的893亿元增至2023年的3301亿元。中商产业研究院分析师预测,2024年我国自动驾驶市场规模将达3832亿元。作为风口前端的产业,智能驾驶市场前景广阔。

数据来源:中商产业研究院整理

3.智能驾驶重点企业

智能驾驶是汽车信息化、智能化的重要赛道,企业争相布局智能驾驶业务。智能驾驶企业主要包括欧菲光、四维图新、均胜电子、东软集团、拓普集团、德赛西威、中科创达、天准科技、经纬恒润、路畅科技。

资料来源:中商产业研究院整理

4.智能驾驶企业热力分布图

资料来源:中商产业研究院整理

三、感知层

1.激光雷达

(1)激光雷达市场规模

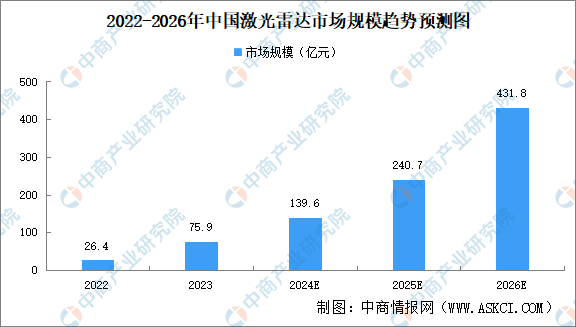

随着智能化技术的持续突破和升级,受无人驾驶车队规模扩张、高级辅助驾驶中激光雷达应用渗透率提升、以及机器人及智慧城市建设等领域需求的推动,中国激光雷达市场驶入快车道。中商产业研究院发布的《2024-2029年中国激光雷达行业市场前景预测及未来发展趋势报告》显示,2023年中国激光雷达市场规模约为75.9亿元。中商产业研究院分析师预测,2024年中国激光雷达市场规模将达139.6亿元,2026年将达到431.8亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

(2)激光雷达市场结构

2022年,激光雷达市场中,汽车激光雷达市场份额最高达60.5%,其次为工业激光雷达,市场份额为24.4%。二者市场份额合计84.9%。无人机激光雷达、机器人激光雷达、3D测绘激光雷达市场份额较小,分别为8.4%、4.2%、2.5%。

数据来源:Velodyne、中商产业研究院整理

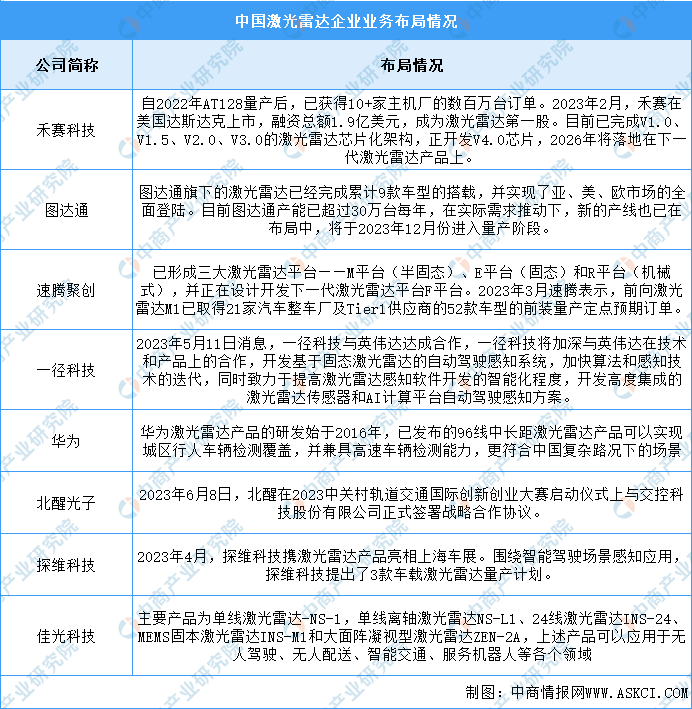

(3)激光雷达企业业务布局

国内多数厂商在境内、境外均有布局,产品销售范围较广。目前禾赛科技、图达通在激光雷达行业的竞争力较大。具体如图所示:

资料来源:中商产业研究院整理

2.车载摄像头

(1)车载摄像头出货量

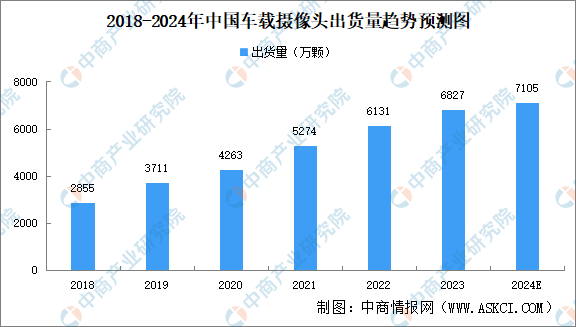

随着国内智能网联汽车的发展,我国车载摄像头需求不断扩大,带动车载摄像头出货量增长显著。中商产业研究院发布的《2024-2029年中国车载摄像头行业市场分析及投资前景咨询报告》显示,我国车载摄像头出货量由2018年的2855万颗增长至2023年的6827万颗。中商产业研究院分析师预测,2024年中国车载摄像头出货量将达到7105万颗。

数据来源:OFweek、中商产业研究院整理

(2)车载摄像头市场规模

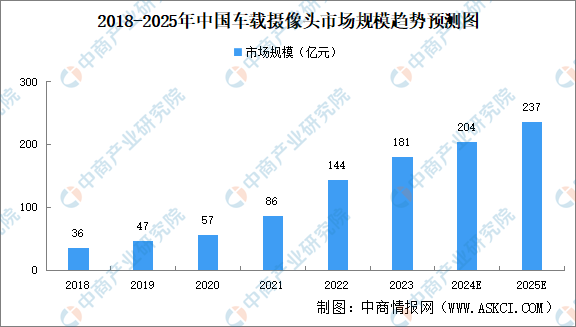

在汽车电动化、智能化浪潮的推进下,高阶辅助驾驶功能渗透率不断提升,单车搭载摄像头数量在增加,推动着车载摄像头市场规模的持续攀升。中商产业研究院发布的《2024-2029年中国车载摄像头行业市场分析及投资前景咨询报告》显示,中国车载摄像头市场规模从2018年的36亿元上升至2023年的181亿元。中商产业研究院分析师预测,2024年市场规模将增长至204亿元,2025年将达237亿元。

数据来源:中商产业研究院整理

3.导航

(1)卫星导航与位置服务产值

近年来,北斗卫星导航系统对我国经济社会发展的辐射带动作用日益显现,应用深度广度持续拓展,我国卫星导航与位置服务产业规模保持稳定增长态势。根据《2024-2029年中国卫星导航行业发展趋势及投资风险预测报告》,2022年我国卫星导航与位置服务产业总体产值达到5007亿元,同比增长6.76%,2023年约为5730亿元。中商产业研究院分析师预测,2024年行业总产值有望超6000亿元。

数据来源:中国卫星导航定位协会、中商产业研究院整理

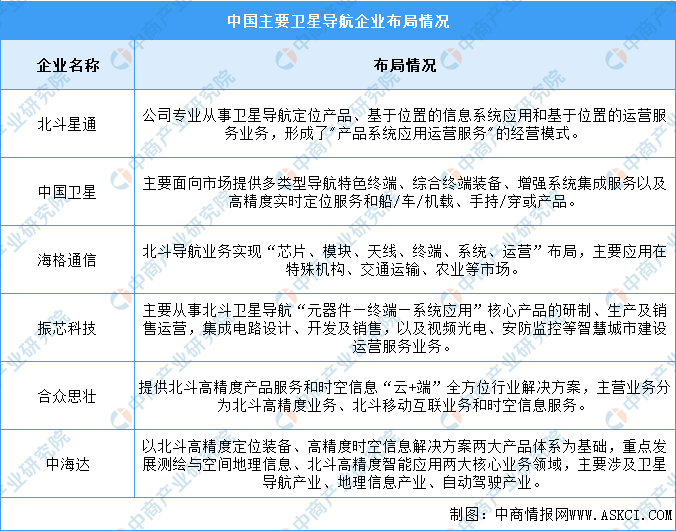

(2)卫星导航与位置服务企业布局

随着北斗系统从“北斗一号”到“北斗三号”的发展,以北斗星通为代表的国内厂商凭借长时间的核心技术能力的不断提升,逐渐获取市场份额。国内主要卫星导航领域企业包括北斗星通、中国卫星、海格通信等。具体如图所示:

资料来源:中商产业研究院整理

四、传输层

1.车载通信模组出货量

中商产业研究院发布的《2024-2029全球与中国车载通信模组市场现状及未来发展趋势》显示,中国车载通信模组出货量由2020年的5893.2万片增至2023年的11517.9万片,中商产业研究院分析师预测,2024年中国车载通信模组出货量将达15452.7万片。

数据来源:NTCysd、中商产业研究院整理

2.车载通信模组市场规模

中商产业研究院发布的《2024-2029全球与中国车载通信模组市场现状及未来发展趋势》显示,中国车载无线通信模组市场规模由2020年的20亿元增至2023年的60亿元,中商产业研究院分析师预测,2024年中国车载无线通信模组市场规模将达75亿元,2025年将增至92亿元。

数据来源:中商产业研究院整理

3.通信模组企业

国内主要通信模组企业主要有移远通信、广和通、美格智能、有方科技、芯讯通。

资料来源:中商产业研究院整理

五、决策层

1、车规级MCU

(1)车规级MCU市场规模

近年来,中国车载芯片MCU市场规模一直保持稳定增长。中商产业研究院发布的《2024-2029年全球及中国MCU芯片市场现状及未来发展趋势报告》显示,2023年中国车规级MCU市场规模37.53亿美元。中商产业研究院分析师预测,2024年中国车规级MCU市场规模将达41.66亿美元,2025年将增至45.93亿美元。

数据来源:中商产业研究院整理

(2)车规级MCU重点企业

目前,车规级MCU主要生产企业有四维图新、芯旺微、赛腾微电子、琪埔微、小华半导体、云途半导体、曦华科技等。

资料来源:中商产业研究院整理

2.车载存储

(1)车载存储市场规模

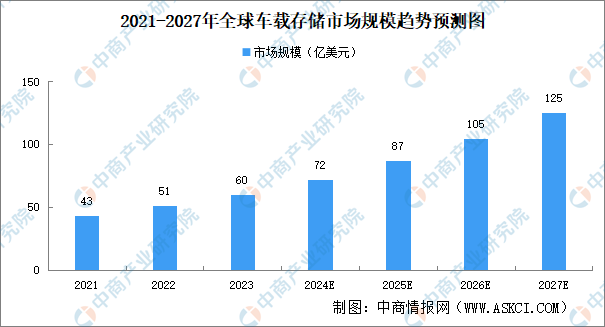

随着汽车加速向智能化的转型,汽车正在快速演变成为一台移动的数据中心。从车载信息娱乐系统、座舱系统到智能驾驶辅助系统OTA软件升级管理系统等,智能汽车对于大容量、高可靠的存储产品需求已经呈现出了爆发式增长的态势,单车存储容量将很快进入TB时代。另外在性能上、可靠性上汽车都会对存储提出越来越多的要求,这需要整个业界共同来推动这些新形态的存储产品的发展。中商产业研究院发布的《2024-2029全球及中国汽车存储芯片行业深度研究报告》显示,2023年全球车载存储市场规模达到60亿美元,中商产业研究院分析师预测,2027年全球市场规模将达125亿美元。

数据来源:中商产业研究院整理

(2)车载存储重点企业

全球范围内汽车存储芯片生产商主要包括三星、海力士、美光、铠侠、微芯、旺宏电子、兆易创新、东芯股份、北京君正等。

资料来源:中商产业研究院整理

六、执行层

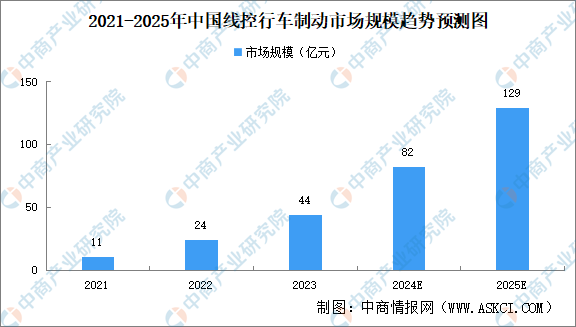

1.线控行车制动市场规模

中国智能汽车行业已经进入快速发展阶段,线控制动系统拥有制动反应迅速、能量回收效率高等优点,广泛应用于智能汽车中,推动市场规模显著增长。中商产业研究院发布的《智能网联汽车系列专题之中国线控制动产业链全景与机会洞察专题研究报告》显示,2023年我国线控行车制动市场规模44亿元,中商产业研究院分析师预测,2025年市场规模将达129亿元。

数据来源:中商产业研究院整理

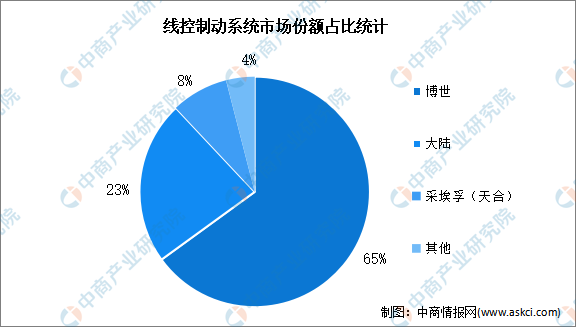

2.线控行车制动竞争格局

当下,线控制动市场基本被国外企业垄断,国产企业在技术积累与金发进度上处于相对劣势的地位。数据显示,博世占据了65%的市场份额,大陆市场份额占23%,采埃孚(天合)占比8%,本土企业发展空间较大。

数据来源:中商产业研究院整理

七、平台层

1.大数据

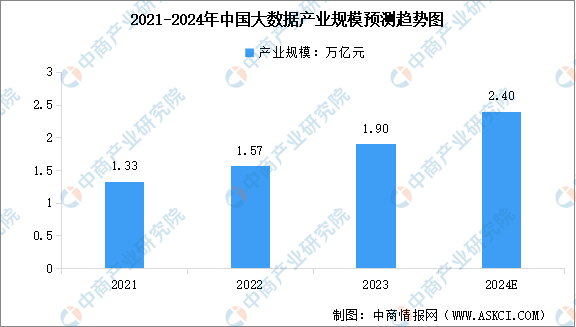

(1)大数据产业规模

伴随着数据产量的高速增长,国内大数据产业规模大幅提升,成为推动数字经济发展的重要力量。中商产业研究院发布的《2024-2029年中国大数据中心建设情况及发展前景研究报告》显示,2022年我国大数据产业规模达1.57万亿元,同比增长18%。2023年中国大数据产业规模约为1.9万亿元,中商产业研究院分析师预测,2024年产业规模将增至2.4万亿元。

数据来源:国家互联网信息办公室、中商产业研究院整理

(2)大数据产业结构

从产业结构来看,我国大数据硬件占据主导地位,占比40.5%。同时,大数据软件和大数据服务的需求不断提升,占比分别为25.7%、33.8%。未来,随着技术的成熟与融合、以及数据应用和更多场景的落地,软件收入占比将逐渐增加,而硬件收入占比逐渐减少。硬件、服务、软件三者的比例将逐渐趋近于各占三分之一的比例。

数据来源:中商产业研究院整理

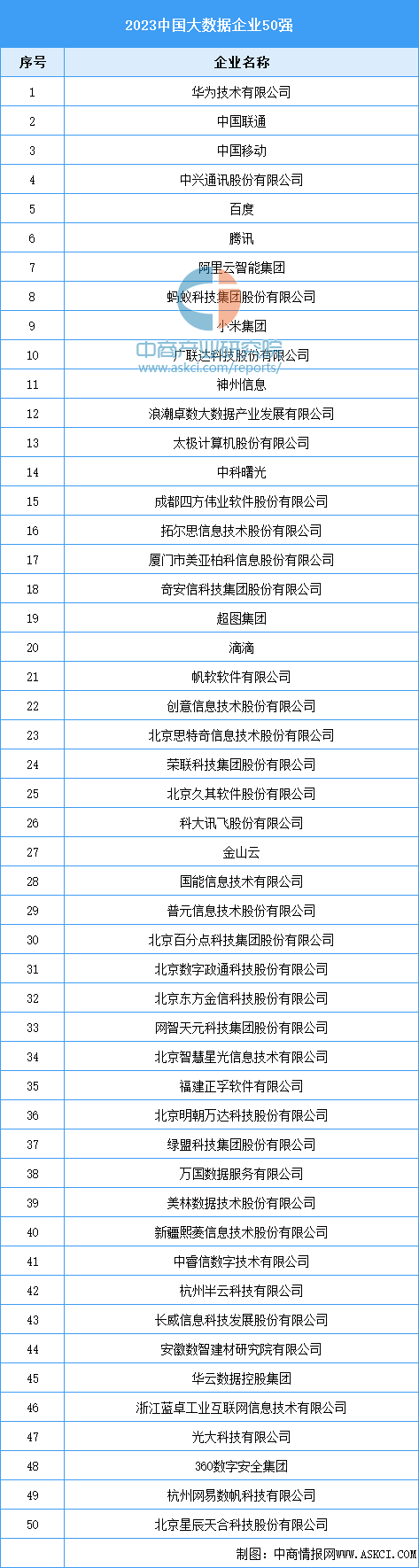

(3)大数据重点企业

目前我国的头部大数据企业以民营科技巨头和互联网企业为主。大数据产业生态联盟发布的“2023中国大数据企业50强”名单显示,华为、中兴通讯、百度、腾讯、阿里云等悉数在列,是我国头部大数据企业的代表,中国联通、中国移动则是国企中大数据产业的代表企业。

资料来源:中商产业研究院整理

2.车联网

(1)车联网市场规模

随着我国车联网产业的逐步发展,传统汽车产业竞争格局发生了变化。部分ICT企业开始在汽车产业布局,网络运营商、芯片与模组厂商、终端设备商等加速了汽车网联化的进程。与全球相比,我国车联网市场增长速度更快。中商产业研究院发布的《2024-2029年中国车联网专题研究及发展前景预测评估报告》显示,2023年中国车联网市场规模达4383亿元。中商产业研究院分析师预测,2024年中国车联网市场规模将达5430亿元。

数据来源:IHS Markit、中商产业研究院整理

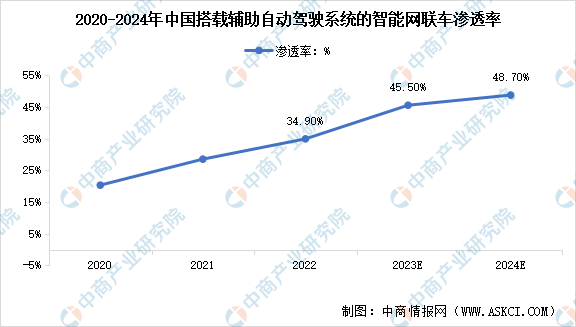

(2)车联网市场渗透率

当前,我国车联网应用领域日益扩大,自动驾驶系统、网联系统、车载信息系统、智能中控等领域渗透率不断提高。工信部数据显示,2022年我国搭载辅助自动驾驶系统的智能网联乘用车新车销售量达700万辆,同比增长45.6%,市场渗透率提升至34.9%。中商产业研究院分析师预测,2023年渗透率将达到45.5%,2024年渗透率进一步增至48.7%。

数据来源:工信部、中商产业研究院整理

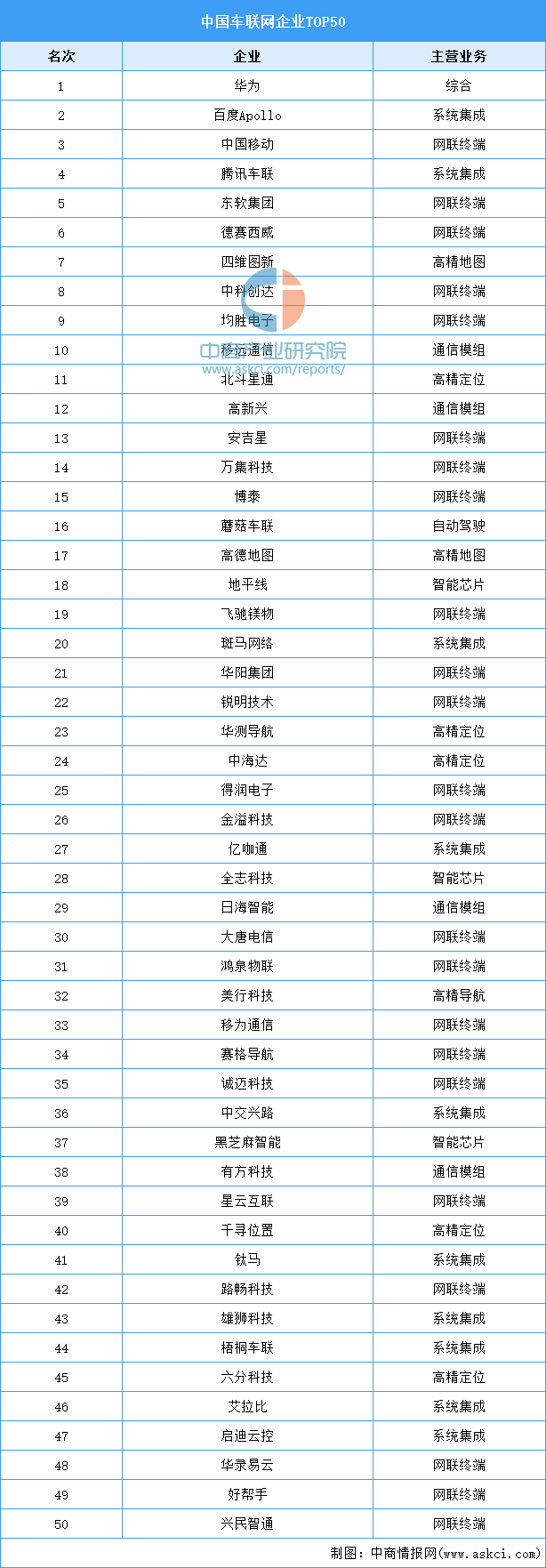

(3)车联网重点企业

我国车联网行业正处于技术快速演进、产业加速发展的关键时期,吸引了大量传统车企、互联网科技公司、通信运营商等企业布局。其中,华为和中国移动联合完成5G车联网技术验证,标志5G商用网络承载车联网业务成为可能,确立了行业领先优势。

资料来源:中商产业研究院整理

3.智能座舱

(1)智能座舱市场规模

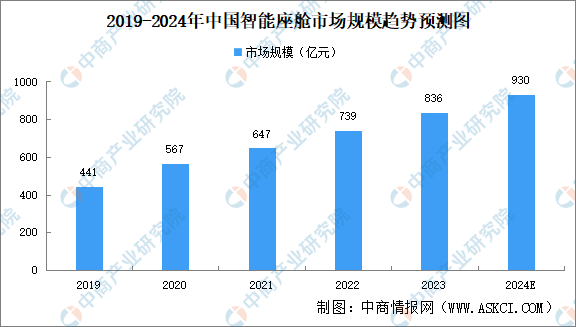

随着智能驾驶技术不断成熟,座舱的智能化程度显著提升,智能座舱市场发展迅速。中商产业研究院发布的《智能网联汽车系列专题之中国智能座舱产业链全景与机会洞察专题研究报告》显示,我国智能座舱市场规模由2019年的441亿元增长至2023年的836亿元。中商产业研究院分析师预测,2024年我国智能座舱行业市场规模将达930亿元,智能座舱行业发展空间广阔。

数据来源:ICVTank、中商产业研究院整理

(2)智能座舱重点企业

目前,我国企业陆续涉足智能座舱领域,争相在新赛道谋取红利。智能座舱重点企业包括华阳集团、远峰科技、德赛西威、均胜电子、索菱股份、路畅科技。

资料来源:中商产业研究院整理

八、终端

1.RSU

智能路侧终端(RSU)作为智能交通系统的重要组成部分,其市场规模正在快速增长。中商产业研究院发布的《智能网联汽车系列专题之中国智能路侧终端(RSU)产业链全景与机会洞察专题研究报告》显示,2023年中国智能路侧终端(RSU)市场规模1268.95亿元,中商产业研究院分析师预测,2024年中国智能路侧终端(RSU)市场规模将达1417.21亿元。

数据来源:中商产业研究院整理

2.边缘计算

在保安及医疗监控、自动驾驶汽车以及视像会议等广泛应用以及边缘计算与云计算的利用率提高的推动下,中商产业研究院发布的《2024-2029年中国边缘计算行业发展趋势与投资格局研究报告》显示,中国边缘计算的市场规模从2018年的177亿元增加至2023年的732亿元。物联网应用的拓展以及Web3.0市场将促进中国边缘计算的发展,中商产业研究院分析师预测,到2024年中国边缘计算市场规模将达到892亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理