关键词: 激光雷达

中商情报网讯:激光雷达作为一种先进的遥感探测手段,正迅速在多个领域展现出其独特的价值和广泛的应用前景。从自动驾驶汽车的精准导航到智慧城市的基础设施管理,从无人机的地理信息系统数据收集到工业自动化的精确测量,激光雷达正以其高精度、高分辨率和快速响应的特点,成为这些领域不可或缺的关键技术之一,行业发展空间大。

一、产业链

激光雷达产业链上游主要包括激光器、探测器、电子器件、模拟芯片、FPGA、光学部件、位置与导航系统等零部件,产业链中游为激光雷达产品制造,包括车规级激光雷达、工业激光雷达、测距激光雷达。产业链下游为应用领域,包括无人驾驶、高级辅助驾驶、服务机器人、车联网、无人机、测绘、国防军事等。

二、上游分析

1.激光器

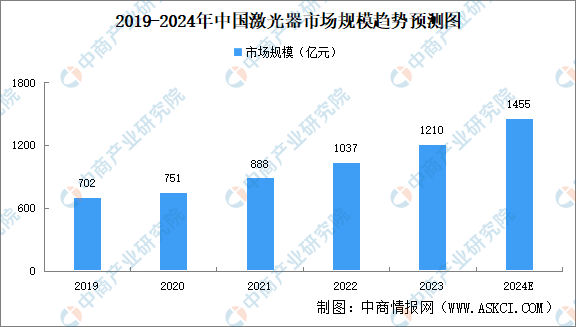

(1)激光器市场规模

激光器是一种能发射激光的装置器件,是激光显示系统中最为核心的部件。中商产业研究院发布的《2024-2029年中国激光器市场前景及投资机会研究报告》显示,2023年中国激光器市场规模达到1210亿元。中商产业研究院分析师预测,2024年中国激光器市场规模将达1455亿元。

数据来源:中商产业研究院整理

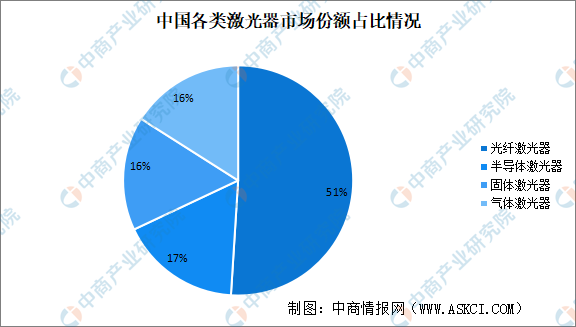

(2)激光器市场结构

根据增益介质的不同,激光器可分为光纤激光器、半导体激光器、固体激光器和气体激光器。其中,光纤激光器因高效率、多用途、低维护成本的特点受到下游客户的青睐。在应用领域,光纤激光器已成为最大的激光器品类,市场份额超过一半。光纤激光器主要应用在工业领域,而医学领域主要还是以半导体、固体及气体激光为主,三者合计占比49%。

数据来源:中商产业研究院整理

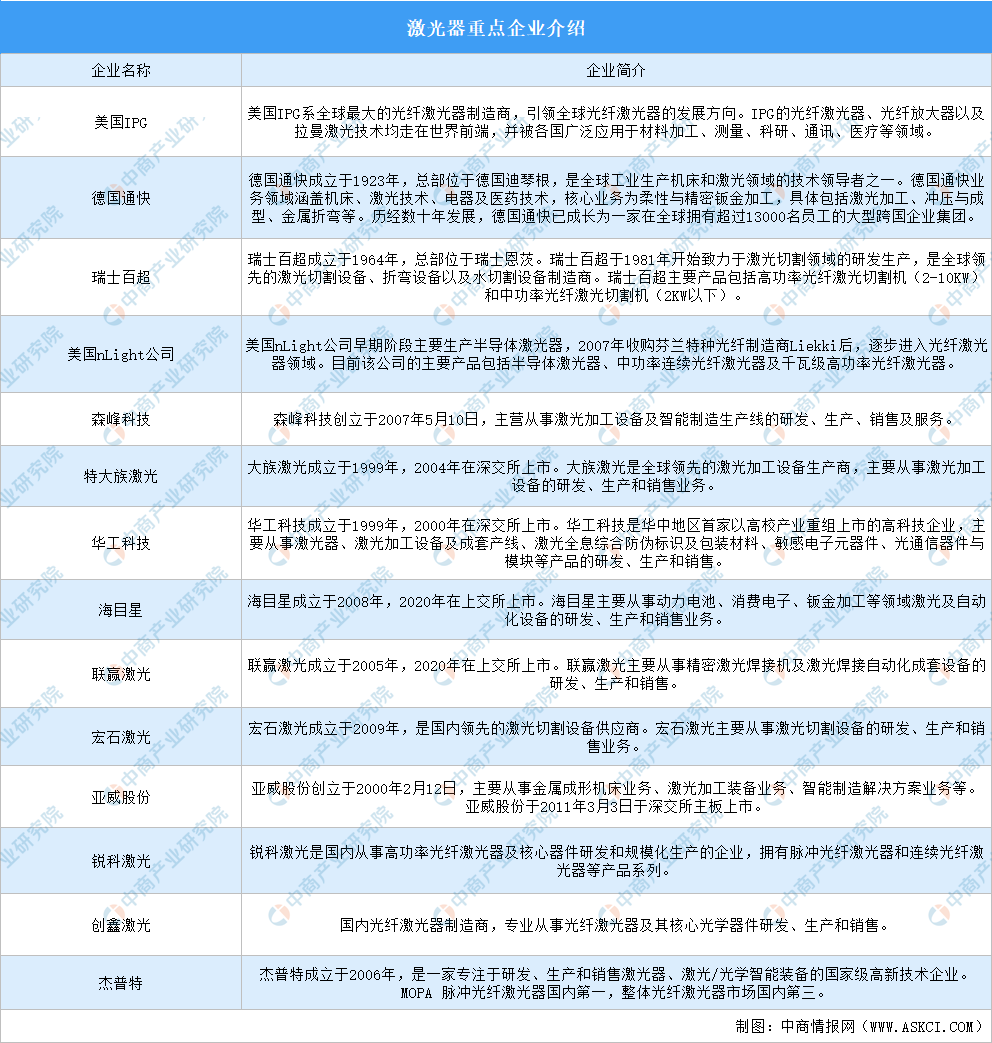

(3)激光器重点企业分析

资料来源:中商产业研究院整理

2.电子器件

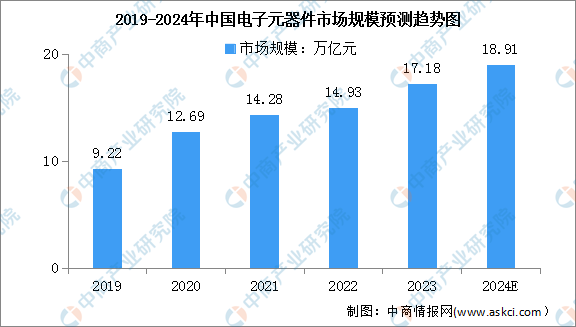

目前,我国电子元器件行业整体呈现市场规模大、增长速度快的特征。中商产业研究院发布的《2024-2029年中国电子元器件行业市场前景预测及未来发展趋势研究报告》数据显示,我国电子元器件市场规模由2019年的9.22万亿元增长至2022的14.93万亿元,复合年均增长率为17.4%。中商产业研究院分析师预测,2024年我国电子元器件市场规模将继续增长至18.91万亿元。

数据来源:Wind、中商产业研究院整理

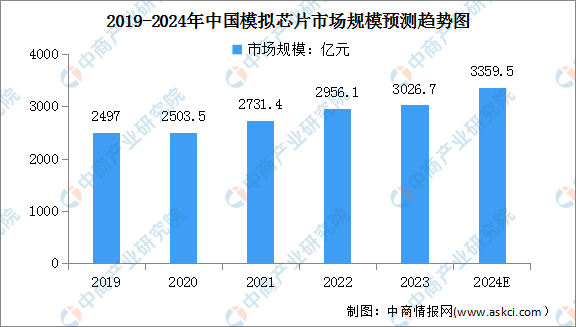

3.模拟芯片

(1)模拟芯片市场规模

模拟芯片是激光雷达上游关键零部件之一,其市场规模受到激光雷达行业发展的推动。随着消费者对智能化、安全性和便利性等方面需求的提高,模拟芯片在无人驾驶、智能交通、机器人、测绘等领域的需求将持续增长。中商产业研究院发布的《2024-2029年中国模拟芯片行业深度分析及发展趋势研究预测报告》显示,2023年我国模拟芯片市场规模约为3026.7亿元,同比增长2.4%。随着新技术和产业政策的双轮驱动,未来中国模拟芯片市场将迎来发展机遇。中商产业研究院分析师预测,2024年我国模拟芯片市场规模将达3359.5亿元。

数据来源:中商产业研究院整理

(2)模拟芯片竞争格局

模拟芯片行业起步于欧美等发达国家,多年的发展使得境外厂商在技术积累、客户资源、品牌效应等方面形成巨大优势。目前,模拟集芯片市场依然由境外企业主导。从销售额来看,德州仪器、亚德诺、思佳讯、英飞凌市场份额较高,全球市场占有率分别达19%、9%、7%、7%。其次是意法半导体、恩智浦、美信,市场占有率分别为6%、4%、4%。

数据来源:GGII、中商产业研究院整理

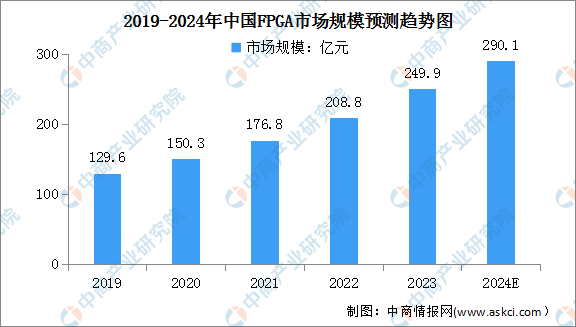

4.FPGA

激光雷达需要进行大量的信号处理、电机时序控制采用基于可编程的FPGA,效率会高很多。因为高灵活性、应用开发成本低和上市时间短等优势,FPGA芯片在网络通信、工业控制、数据中心、汽车、消费电子和人工智能等领域有广泛的应用,行业市场规模较大。中商产业研究院发布的《2024-2029年中国FPGA芯片市场现状及未来发展趋势》显示,2023年我国FPGA市场规模为249.9亿元。中商产业研究院分析师预测,2024年我国FPGA市场规模将超290亿元。

资料来源:Frost&Sullivan、中商产业研究院整理

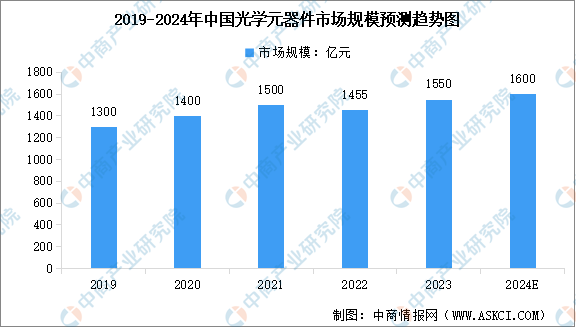

5.光学元件

光学元器件被誉为人工智能、物联网、数字经济等新兴信息技术的“眼睛”。在宏观环境及疫情影响下,2022年度光学元器件的主要应用领域如消费电子、安防监控、工业制造等的市场需求下滑,光学元器件的整体市场规模近十年内首次出现下滑。中商产业研究院发布的《2024-2029年中国光学元器件行业市场前景预测与发展趋势研究报告》显示,2022年度国内光学镜片、镜头及模组等元器件的市场规模为1455亿元,同比下滑3%。中商产业研究院分析师预测,2024年中国光学元器件市场规模将恢复至1600亿元。

数据来源:中国光协光学元件与仪器分会、中商产业研究院整理

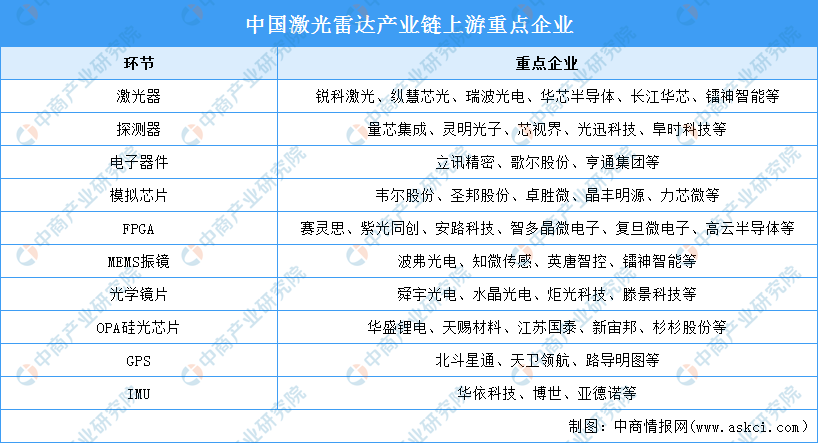

6.上游重点企业

激光雷达产业链上游主要包括激光器、探测器、电子器件、模拟芯片、FPGA、MEMS振镜、光学镜片、OPA硅光芯片等。其中,激光器领域重点企业包括锐科激光、纵慧芯光、瑞波光电、华芯半导体、长江华芯、镭神智能等;探测器领域重点企业包括量芯集成、灵明光子、芯视界、光迅科技、阜时科技等;模拟芯片领域重点企业包括韦尔股份、圣邦股份、卓胜微、晶丰明源、力芯微等;FPGA领域重点企业包括赛灵思、紫光同创、安路科技、智多晶微电子、复旦微电子、高云半导体等;MEMS振镜领域重点企业包括波弗光电、知微传感、英唐智控、镭神智能等。

资料来源:中商产业研究院整理

三、中游分析

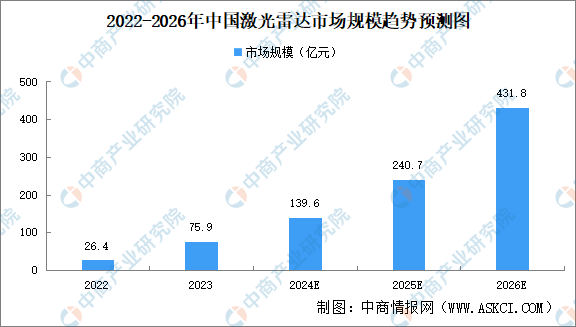

1.市场规模

受无人驾驶车队规模扩张、高级辅助驾驶中激光雷达应用渗透率提升、以及机器人及智慧城市建设等领域需求的推动,中国激光雷达市场驶入快车道。中商产业研究院发布的《2024-2029年中国激光雷达行业市场前景预测及未来发展趋势报告》显示,2023年中国激光雷达市场规模约为75.9亿元。中商产业研究院分析师预测,2024年中国激光雷达市场规模将达139.6亿元,2026年将达到431.8亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

2.激光雷达主要搭载的车型

激光雷达是确保智驾体验的舒适性和安全性的关键传感器之一,目前激光雷达在智能汽车领域的标配化趋势愈发明显。从车型来看,2023年激光雷达主要搭载车型为理想L9,车型占比20.4%;蔚来ET5车型占比14.8%,蔚来ES6车型占比11.7%。从单车搭载量来看,阿维塔11以3颗搭载量领先于其他车型。

资料来源:盖世汽车、中商产业研究院整理

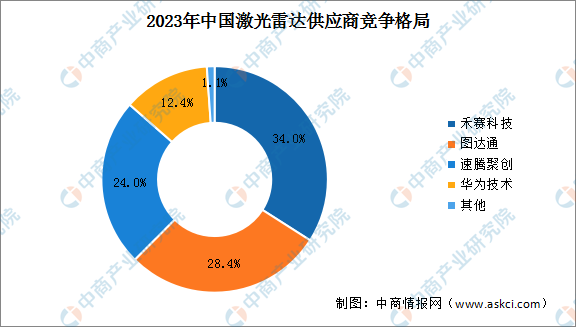

3.竞争格局

2023年激光雷达行业市场集中度较高,行业竞争激烈。头部企业中,禾赛科技以34%的市场份额稳居激光雷达行业榜首;图达通依靠蔚来汽车的持续出货,以28.4%的市场份额夺得第二名。此外,速腾聚创、华为技术的市场份额分别为24.0%、12.4%。

数据来源:盖世汽车、中商产业研究院整理

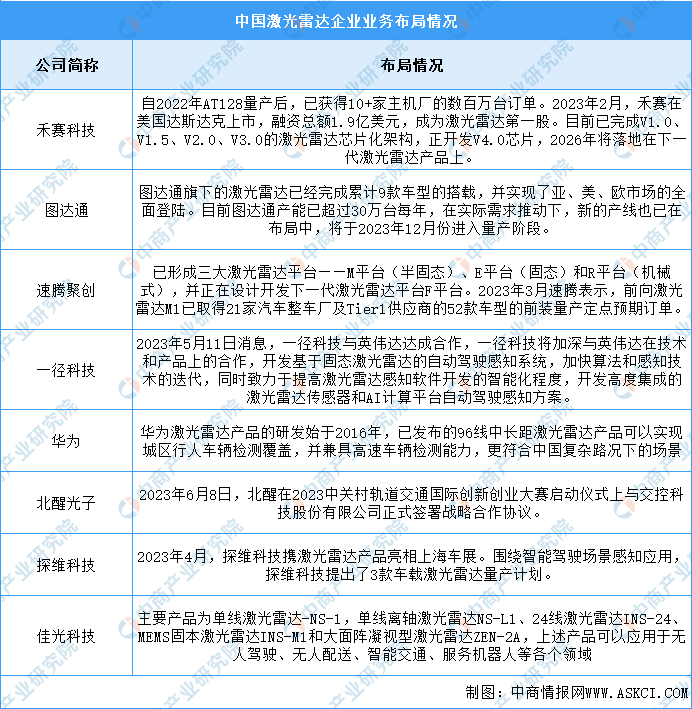

4.企业布局情况

国内多数厂商在境内、境外均有布局,产品销售范围较广。目前禾赛科技、图达通在激光雷达行业的竞争力较大。具体如图所示:

资料来源:中商产业研究院整理

5.激光雷达重点企业分析

目前,激光雷达领域重点企业主要包括禾赛科技、速腾聚创、一径科技、华为、北醒光子、探维科技、佳光科技等。

数据来源:中商产业研究院整理

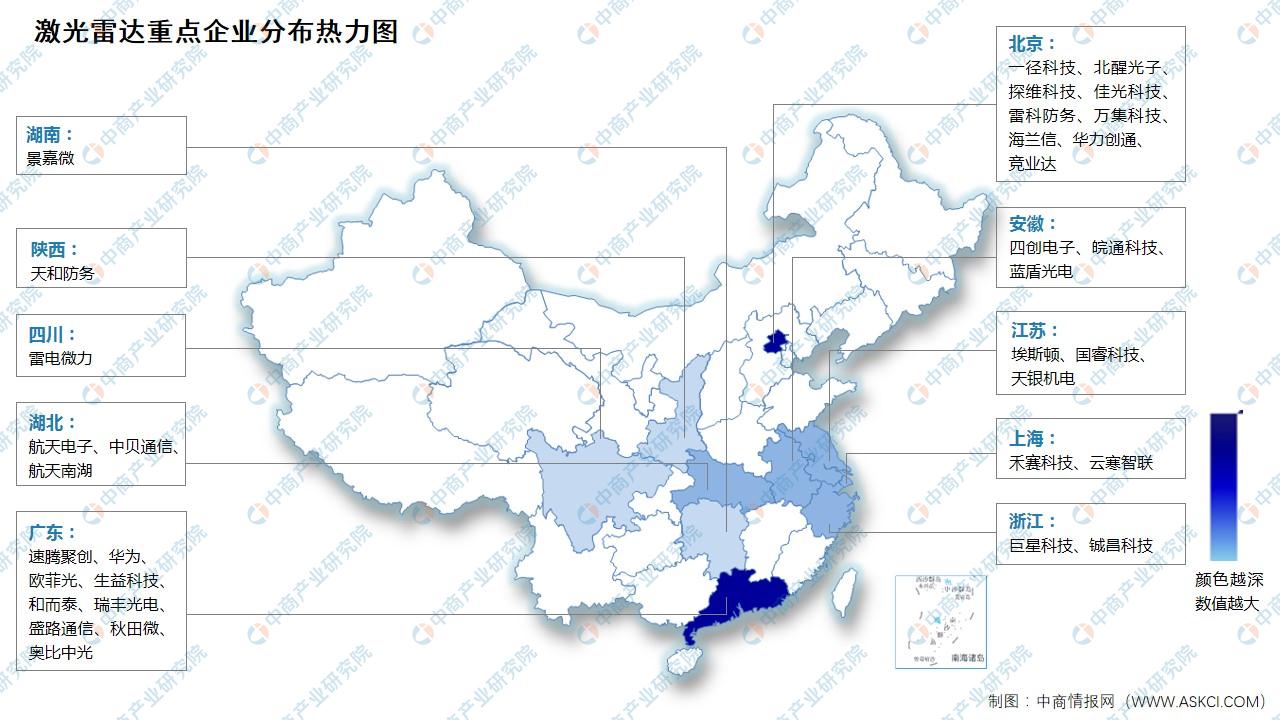

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

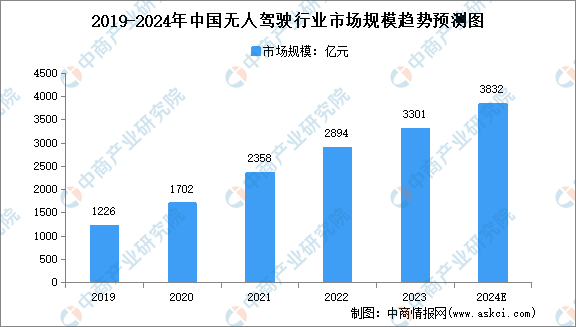

1.无人驾驶

目前,我国积极发展智能网联汽车,无人驾驶技术进一步推动BAT等企业进入市场、加大投入研发技术,无人驾驶市场正处于快速发展阶段。中商产业研究院发布的《2024-2029年中国无人驾驶汽车市场需求预测及发展趋势前瞻报告》显示,2023年我国无人驾驶市场规模约为3301亿元,同比增长14.1%。中商产业研究院分析师预测,2024年我国无人驾驶市场规模将达3832亿元。

数据来源:中商产业研究院整理

2.车联网

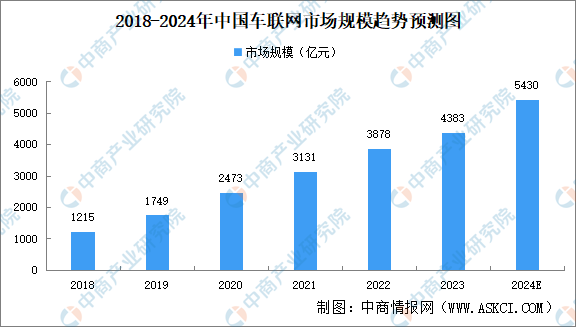

(1)车联网市场规模

随着我国车联网产业的逐步发展,传统汽车产业竞争格局发生了变化。部分ICT企业开始在汽车产业布局,网络运营商、芯片与模组厂商、终端设备商等加速了汽车网联化的进程。与全球相比,我国车联网市场增长速度更快。中商产业研究院发布的《2024-2029年中国车联网专题研究及发展前景预测评估报告》显示,2023年中国车联网市场规模达4383亿元。中商产业研究院分析师预测,2024年中国车联网市场规模将达5430亿元。

数据来源:IHSMarkit、中商产业研究院整理

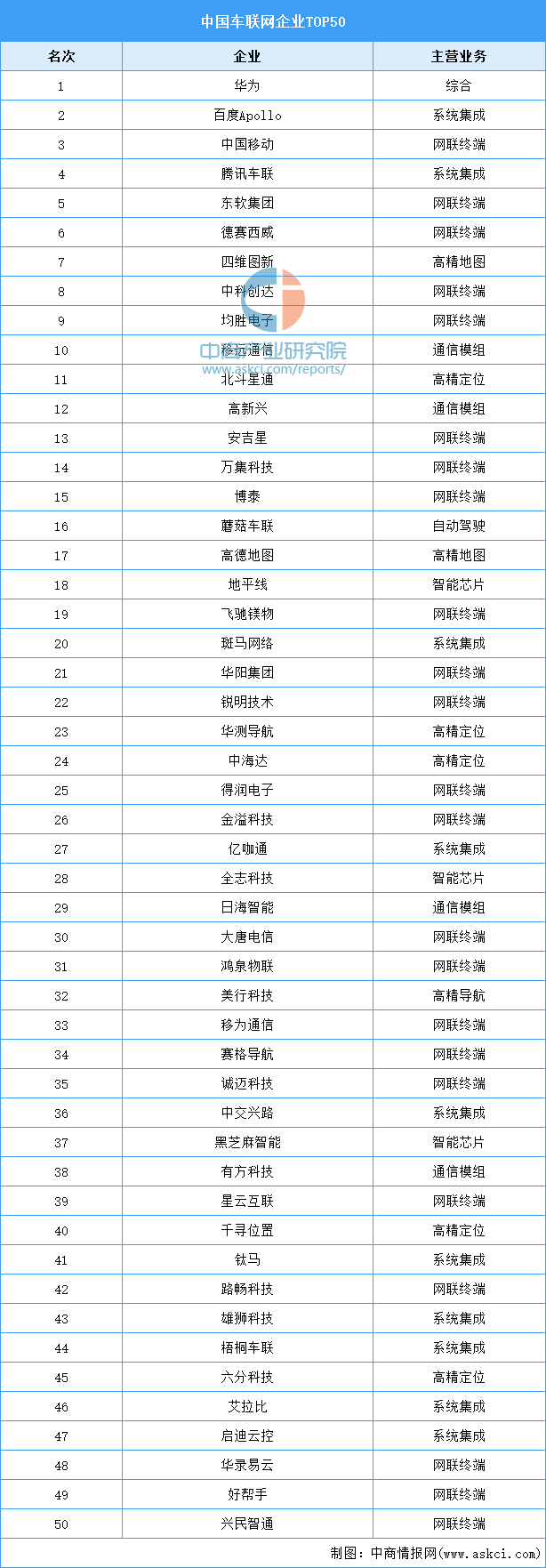

(2)车联网重点企业

我国车联网行业正处于技术快速演进、产业加速发展的关键时期,吸引了大量传统车企、互联网科技公司、通信运营商等企业布局。其中,华为和中国移动联合完成5G车联网技术验证,标志5G商用网络承载车联网业务成为可能,确立了行业领先优势。

资料来源:中商产业研究院整理

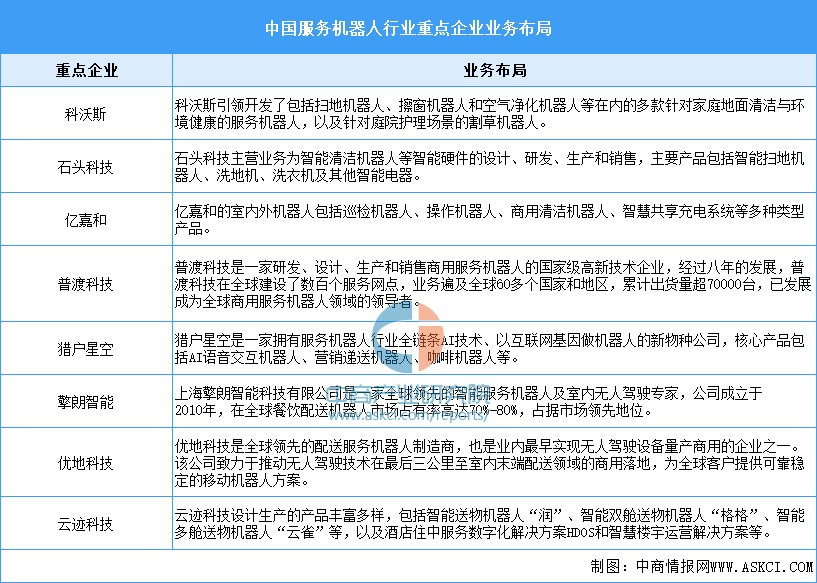

3.服务机器人

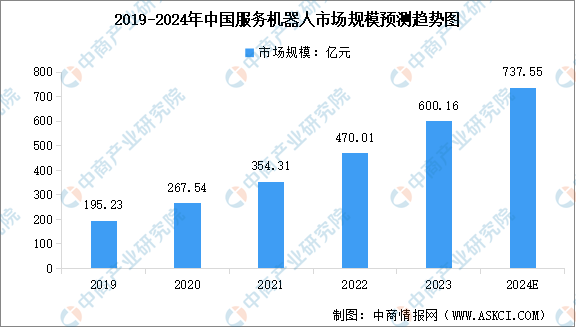

(1)服务机器人市场规模

近年来,国民购买力的提高、人力成本的上升、老龄化的加速等因素共同推动了服务机器人在各个领域的应用和发展,当前我国服务机器人产业总体发展水平稳步提升。中商产业研究院发布的《2024-2029年中国服务机器人行业发展前景与投资战略规划分析报告》显示,2023年中国服务机器人市场规模达到约600.16亿元,近五年年均复合增长率达32.41%。中商产业研究院分析师预测,2024年中国服务机器人市场规模将达到737.55亿元。

数据来源:中国电子学会、中商产业研究院整理

(2)服务机器人重点企业

当前中国服务机器人厂商正在快速拓展全球市场,行业重点企业包括科沃斯、石头科技、亿嘉和、普渡科技、猎户星空、擎朗智能、优地科技、云迹科技等。其中,普渡科技已经成为全球规模最大的服务机器人厂商之一,目前出货量已经超过7万台。

资料来源:中商产业研究院整理