关键词: 异质结电池

中商情报网讯:异质结电池技术作为光伏行业中主流的N型技术路线之一,其显著优势不容忽视。近年来,随着头部企业在异质结电池领域的进一步扩产,预示着异质结技术在未来具有广阔前景,光伏行业的迭代趋势正变得清晰明朗。

一、产业链

异质结电池产业链上游为原材料和电池制造设备供应,原材料包括N型单晶硅片、低温银浆、ITO靶材、气体及化学品等原材料,电池生产设备包括制绒清洗设备、PECVD设备、PVD/RPD设备、丝网印刷设备等;中游为异质结电池片的生产过程,主要包括清洗制绒、非晶硅薄膜沉积、TCO导电膜沉积、丝网印刷、低温固化、测试分选等环节;下游为光伏组件。

资料来源:中商产业研究院整理

二、上游分析

1.上游成本占比情况

异质结电池的成本包括硅片成本、非硅材料(银浆、靶材、气体及化学品等)、设备折旧、其他制造费用(包括人工、动力成本)等。其中,硅片约占总成本的49%,银浆和靶材分别占非硅材料成本的59%和14%。

数据来源:CPIA、中商产业研究院整理

数据来源:CPIA、中商产业研究院整理

2.N型单晶硅片

(1)单晶硅片市场规模

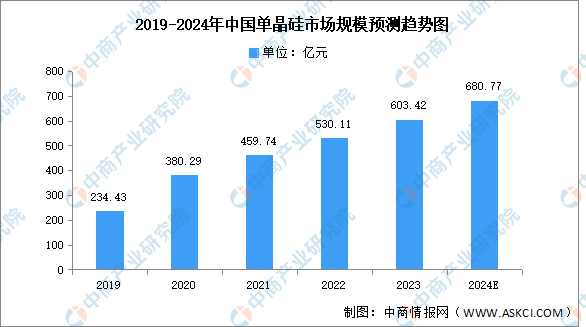

近年来,各种晶体材料,特别是以单晶硅为代表的高科技附加值材料及其相关高技术产业的发展,成为当代信息技术产业的支柱,并使信息产业成为全球经济发展中增长最快的先导产业。中商产业研究院发布的《2024-2029年中国金属硅产业发展战略分析及供需格局研究预测报告》显示,2022年,我国单晶硅片市场规模为530.11亿元,同比增长15.31%,2023年约为603.42亿元。中商产业研究院分析师预测,2024年市场规模将达680.77亿元。

数据来源:中商产业研究院整理

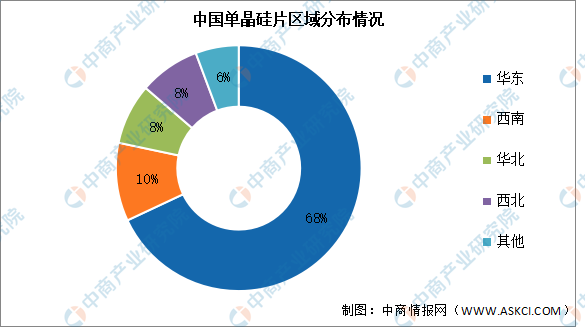

(2)区域分布情况

目前,中国单晶硅片市场主要分布在华东地区,占全国的68%。其次分别为西南、华北、西北,占比分别为10%、8%、8%。

数据来源:中商产业研究院整理

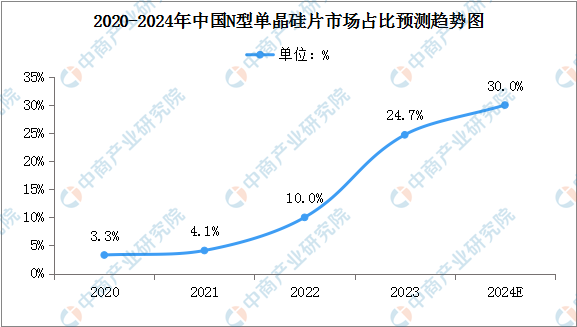

(3)市场占比

随着光伏行业发展,更高的转换效率和更低的生产成本成为产业链各制造环节追求的共同目标,技术进步驱动N型产品市场快速增加,电池工艺也逐步由PERC向TOPCon乃至BC路线发展。根据中商产业研究院发布的《2024-2029年中国单晶硅片行业市场前景及投资咨询研究报告》,2023年N型单晶硅片占比增长至24.7%。随着下游对单晶产品的需求增大,单晶硅片市场占比将进一步增大,N型单晶硅片占比将持续提升。中商产业研究院分析师预测,2024年N型单晶硅片的市场占比将达到30%。

数据来源:CPIA、中商产业研究院整理

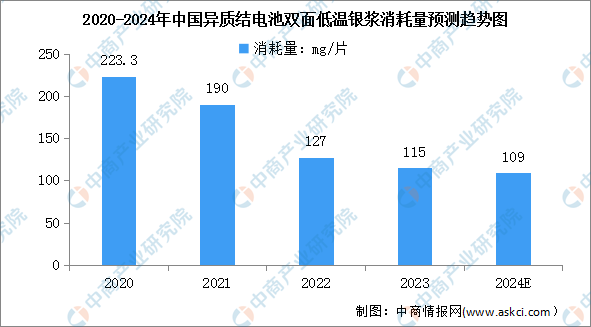

3.低温银浆

与传统PERC技术相比,TOPCon、HJT银浆耗量更高。根据中商产业研究院发布的《2024-2029年中国异质结电池市场现状研究分析与发展前景预测报告》,2023年PERC电池片正银消耗量降低至约59mg/片、背银消耗量约25mg/片,TOPCon电池双面银浆(铝)(95%银)平均消耗量约109mg/片,异质结电池双面低温银浆消耗量约115mg/片。中商产业研究院分析师预测,2024年异质结电池双面低温银浆消耗量将降至109mg/片。

数据来源:CPIA、中商产业研究院整理

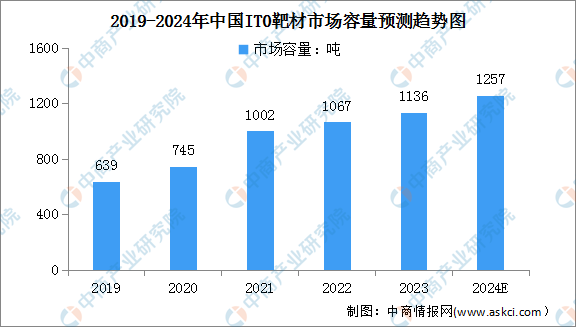

4.ITO靶材

目前,我国ITO靶材已初步实现国产化。根据中商产业研究院发布的《2024-2029全球与中国ITO(氧化铟锡)溅射靶材市场现状及未来发展趋势》,2019年至2022年我国ITO靶材市场容量从639吨增长到1067吨,年复合增长率为18.6%。未来由于光伏电池的增量需求,我国ITO靶材市场容量仍将保持一定幅度的增长。中商产业研究院分析师预测,2024年中国ITO靶材市场容量将达到1257吨。

数据来源:中国光学光电子行业协会液晶分会、中商产业研究院整理

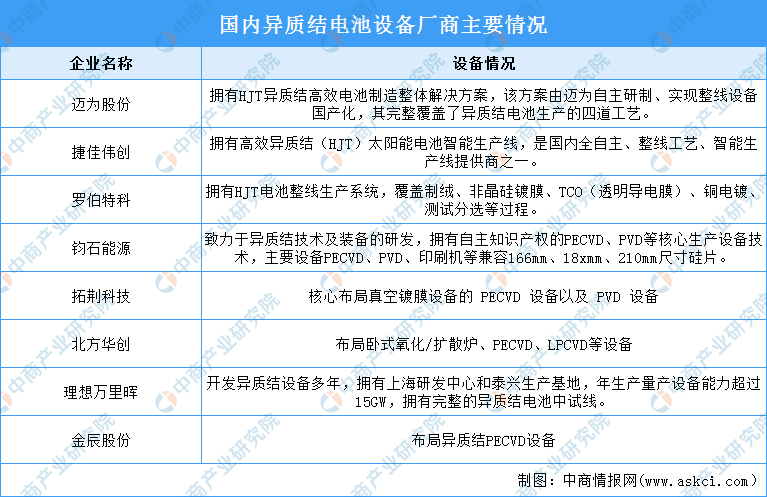

5.异质结电池设备厂商

异质结电池生产过程中所使用的设备主要包括制绒清洗设备、PECVD设备、PVD/RPD设备、丝网印刷设备、自动化配套设备、扩散炉、刻蚀设备等设备。目前,我国设备商迈为股份、捷佳伟创、罗伯特科、钧石能源已具备了HJT整线设备供应能力。

资料来源:中商产业研究院整理

三、中游分析

1.异质结电池生产工序

异质结电池的生产工序是光伏行业中较为先进的技术之一,其生产流程主要包括清洗制绒、非晶硅薄膜沉积、TCO导电膜沉积、丝网印刷、低温固化、测试分选等,每一步都对最终电池的性能和质量有重要影响。

资料来源:中商产业研究院整理

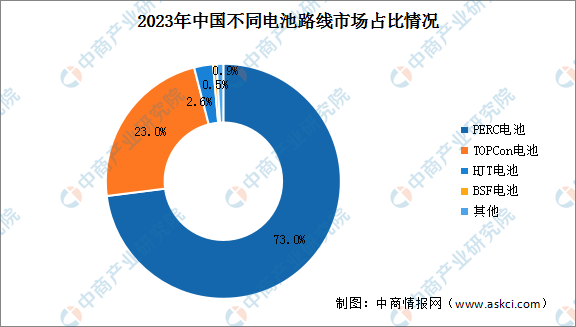

2.异质结电池市场占比

2023年电池片量产产线仍以PERC电池产线为主,市场占比为73%。此外,TOPCon电池片市场占比23%,异质结电池片市场占比2.6%,BSF电池片市场占比约0.5%。目前,异质结电池市场占比较小,仍有较大的发展空间。

数据来源:CPIA、中商产业研究院整理

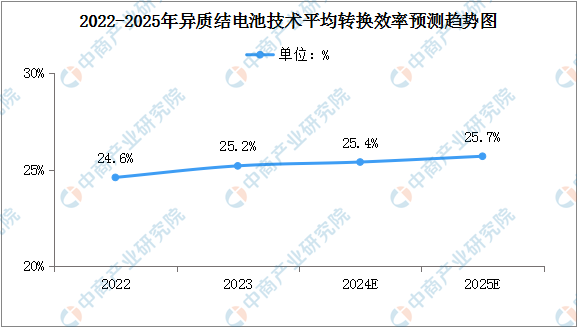

3.异质结电池技术转换效率

目前,HJT电池的转换效率要优于其他电池技术的转换效率。根据中商产业研究院发布的《2024-2029年中国异质结电池市场现状研究分析与发展前景预测报告》,2023年我国光伏晶硅电池转换效率稳步提升,异质结电池平均转换效率达到25.2%。中商产业研究院分析师预测,2024年我国异质结电池平均转换效率将达到25.4%。

数据来源:CPIA、中商产业研究院整理

4.重点企业产能情况

2023年,随着专业化厂商扩产项目,跨界玩家投资项目的落地,HJT电池和组件产能将出现明显的放量。华晟新能源、东方日升、宝馨科技、爱康科技、国晟能源、金刚光伏、金阳新能源等企业异质结电池投产产能较大。

其中,华晟新能源HJT投产产能达15GW,成为首家投产异质结有效产能超过10GW的企业,并规划在“十四五”期间实现40GW的异质结总产能。目前,华晟新能源已分别在安徽宣城、安徽合肥、云南大理、江苏无锡设立了四个生产基地。截至2024年1月,华晟新能源已建成6GW异质结专用单晶硅片产能、20GW异质结电池产能以及19GW异质结组件产能,行业竞争优势进一步扩大。

资料来源:中商产业研究院整理

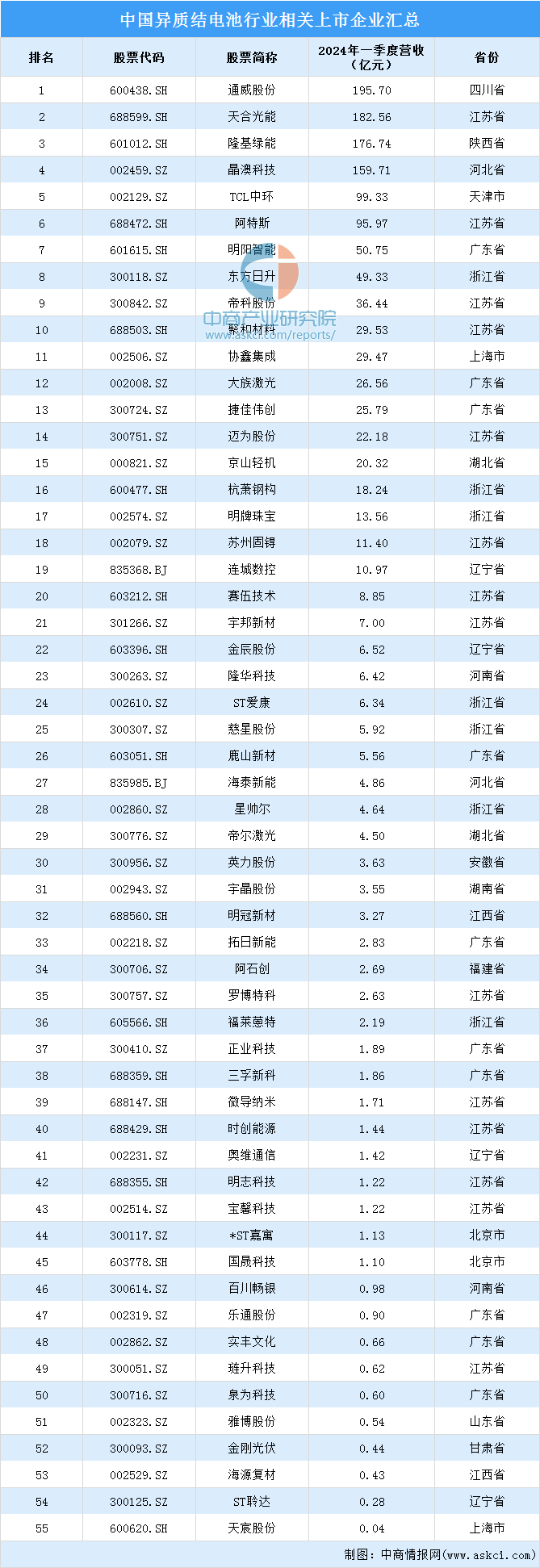

5.重点企业分析

目前,异质结电池行业相关上市企业主要包括通威股份、天合光能、隆基绿能、晶澳科技、TCL中环、阿特斯、明阳智能、东方日升、帝科股份、聚和材料等。从分布情况来看,上市企业主要分布在江苏省、广东省和浙江省,企业数量分别为14家、10家和7家。

资料来源:中商产业研究院整理

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

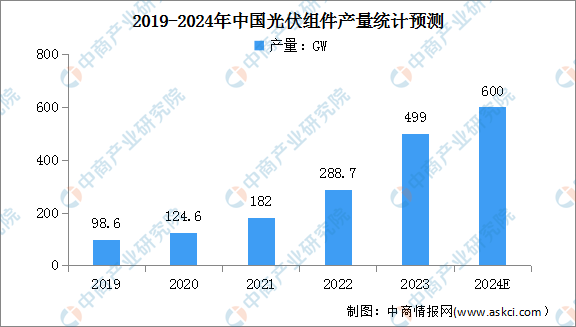

1.光伏组件产量

光伏组件是光伏发电系统的核心部分之一,主要由太阳能电池、玻璃、EVA、背板等材料组成。根据中国光伏行业协会数据,2023年中国光伏组件产量达到499GW,同比增长69.3%。随着光伏组件各大厂商持续扩增产能,未来产量将继续增长。中商产业研究院分析师预测,2024年中国光伏组件产量将达到600GW。

数据来源:CPIA、中商产业研究院整理

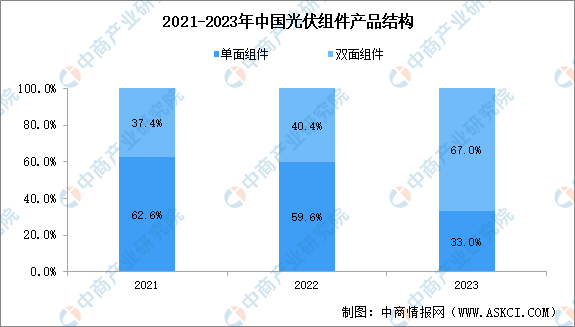

2.光伏组件产品结构

光伏组件的产品构造大体上分为单面和双面两种类型。得益于下游市场对双面发电组件所能带来的额外发电效益的日益认可,双面光伏组件的市场占有率正在迅速提升。2023年,双面光伏组件的市场份额已经达到67.0%,历史性地超越了单面组件。展望未来,预计双面组件的市场份额将持续上升,逐渐成为市场上的主导产品。

数据来源:CPIA、中商产业研究院整理

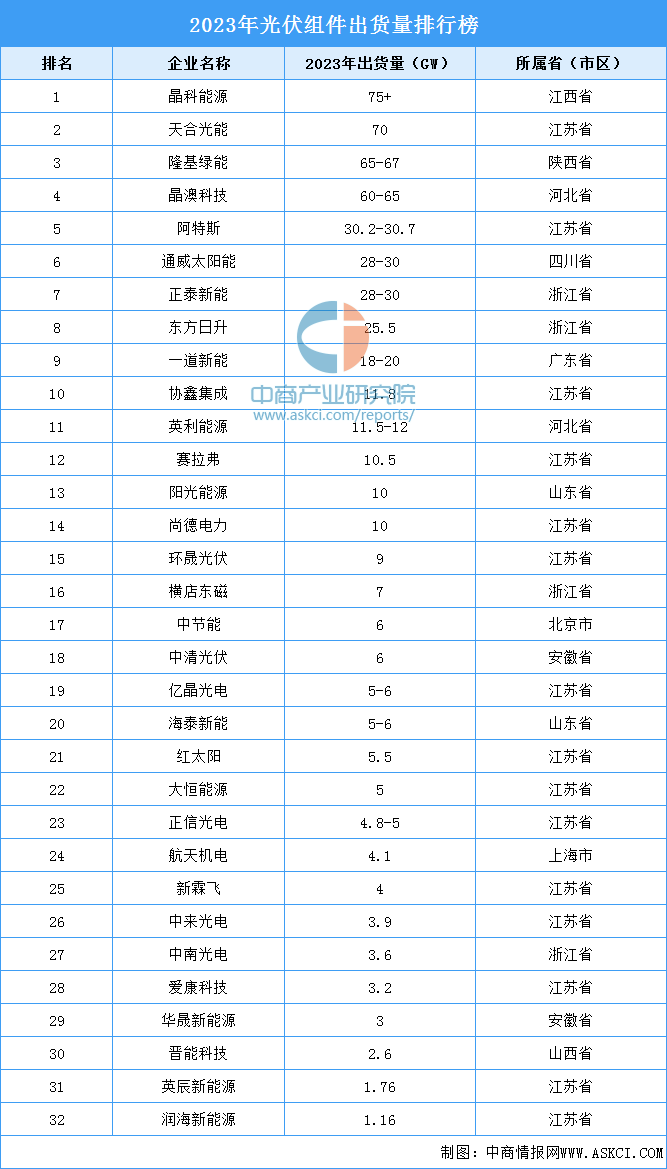

3.光伏组件企业出货情况

从出货量来看,2023年光伏组件出货量前十企业排名相对稳定,排名前十企业包括晶科能源、天合光能、隆基绿能、晶澳科技、阿特斯、通威太阳能、正泰新能、东方日升、一道新能、协鑫集成、英利能源。其中,晶科能源、天合光能、隆基绿能、晶澳科技合计出货超270GW,市场份额达到52%。

数据来源:索比光伏网、中商产业研究院整理