关键词: 智能制造装备

中商情报网讯:智能制造装备行业是为工业生产体系和国民经济各行业直接提供技术设备的战略性产业,是高端装备制造业的重点方向之一。随着智能制造工程深入实施,区域协同、行业联动发展格局基本形成。

一、产业链

智能制造装备的产业链上游为零部件及系统,主要分包括减速器、轴承、传感器、显示器、电子元器件、控制器、传动装置、伺服系统、人机交互系统等;中游为智能制造装备,主要包括高端数控机床、工业机器人、3D打印设备、智能传感与控制装备、智能仓储与物流装备、智能专用设备、智能检测与装配装备等;下游为应用领域,主要应用于汽车制造、工程机械、生物医药、电子制造、钢铁化工、航天航空、物流、能源等领域。

图片来源:中商产业研究院

二、上游分析

1.减速器

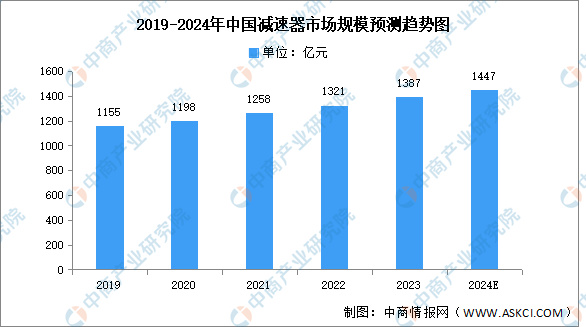

(1)市场规模

减速器是连接动力源和执行机构的中间机构,具有匹配转速和传递转矩的作用。近年来,随着工业机器人、高端数控机床等智能制造和高端装备领域的快速发展,谐波减速器与RV减速器已成为高精密传动领域广泛使用的器件。中商产业研究院发布的《2024-2029年全球及中国工业机器人减速器行业研究报告》显示,2022年中国减速器行业市场规模达到1321亿元,同比增长5.01%,2023年约为1387亿元。中商产业研究院分析师预测,2024年中国减速器市场规模将增长至1447亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

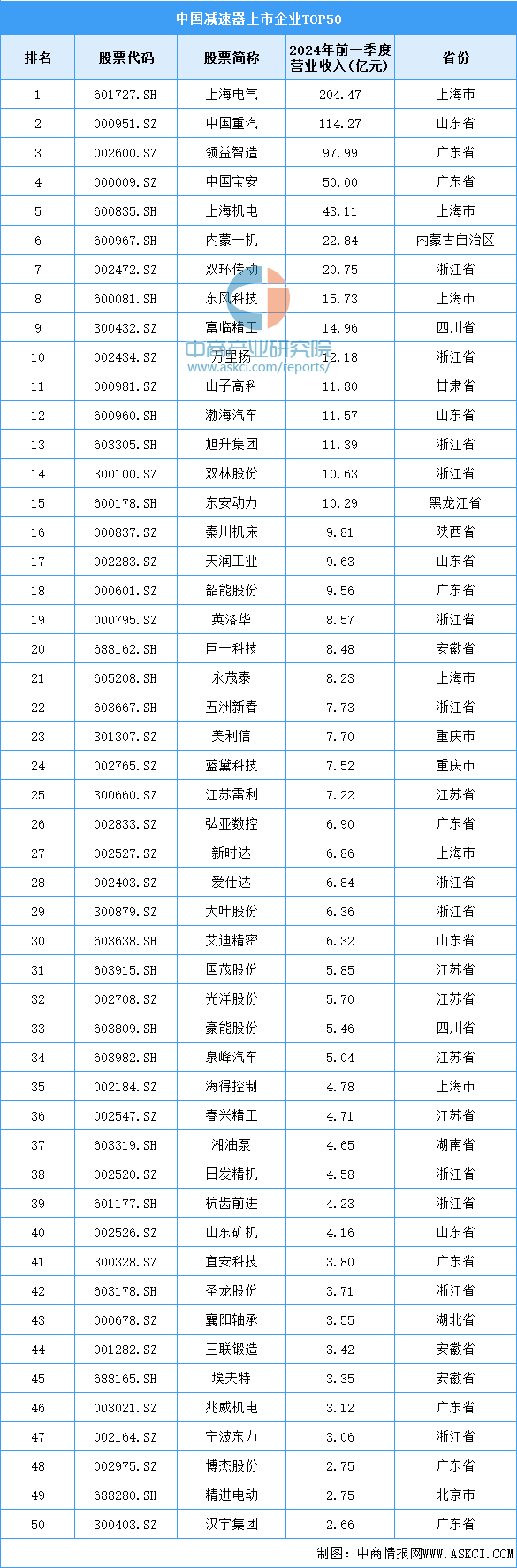

目前,中国减速器相关上市企业,前50家中,浙江省分布的最多,共12家。广东省和上海市分别为8家和6家,排名第二第三。

资料来源:中商产业研究院整理

2.轴承

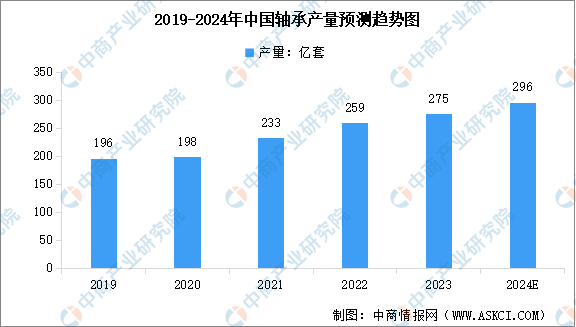

(1)产量

轴承是数控机床设备中的一种重要零部件,主要起支撑机械旋转体,降低摩擦系数,并保证回转精度的作用。轴承行业是我国重点发展的战略性基础产业,我国轴承产量呈现增长的趋势。中商产业研究院发布的《2024-2029中国主轴轴承市场现状及未来发展趋势》显示,2023年中国轴承产量约275亿套,较上一年增长6.18%。中商产业研究院分析师预测,2024年中国轴承产量将达到296亿套。

数据来源:中国轴承工业协会、中商产业研究院整理

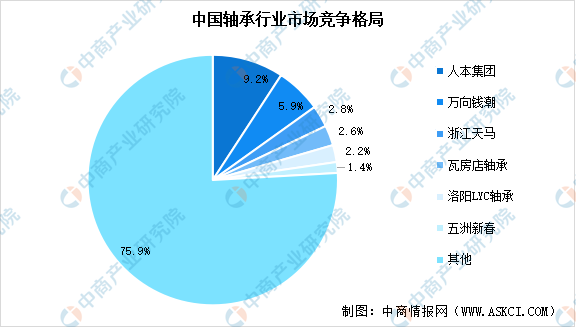

(2)竞争格局

从竞争格局来看,我国轴承市场中,斯凯孚(SKF)、舍弗勒(Schaeffler)、恩斯克(NSK)、捷太格特(JTEKT)、恩梯恩(NTN)、铁姆肯(TIMKEN)、日本美蓓亚(NMB)、不二越(NACHI)八大国际轴承企业占据主导地位,且主要集中于高端市场。本土轴承企业规模普遍不大,行业集中度低,人本集团、万向钱潮、浙江天马、瓦房店轴承、洛阳LYC轴承、五洲新春六家企业合计占比24.10%。

数据来源:中商产业研究院整理

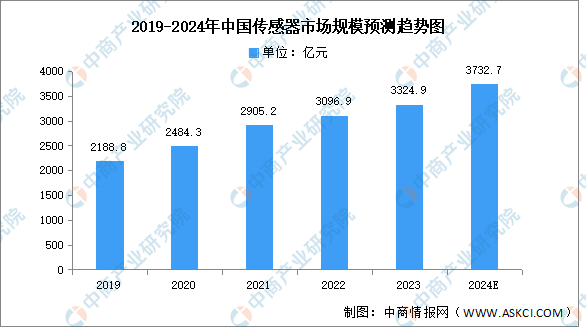

3.传感器

(1)市场规模

智能传感器是具有信息采集、信息处理、信息交换、信息存储功能的多元件集成电路。中商产业研究院发布的《2024-2029年中国传感器市场调查研究报告》显示,2022年中国传感器市场规模为3096.9亿元,2019-2022年的年均复合增长率为12.26%,2023年市场规模约为3324.9亿元。中商产业研究院分析师预测,2024年中国传感器市场规模将达到3732.7亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

在我国传感器企业中,大立科技是少数能够独立研发、生产红外热成像相关核心芯片,机芯组件到整机系统全产业链完整的高新技术企业,旗下传感器业务占比高达90%以上,主要生产红外温度成像传感器;华工科技是全球有影响力的传感器系统解决方案提供商,传感器产品主要应用于智慧出行、智慧家庭、智慧医疗、智慧城市等领域,具有较强的竞争优势。

资料来源:中商产业研究院整理

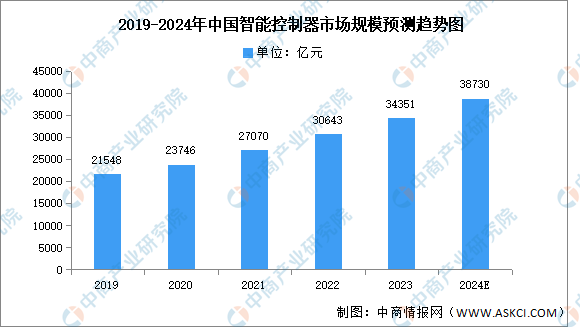

4.控制器

(1)市场规模

智能控制器是集成通讯技术、传感技术、微电子技术、自动控制技术等多种技术而成的核心控制部件。随着智能化浪潮兴起,云计算、大数据和物联网应用迅猛发展,智能控制器作为实现万物互联的基础物件,开始渗透进入生活和工作中的方方面面。中商产业研究院发布的《2024-2029年中国智能控制器产业前景预测与战略投资机会洞察报告》显示,2022年中国智能控制器市场规模达到3.06万亿元,五年内年均复合增长率达12.75%。中商产业研究院分析师预测,到2024年中国智能控制器市场规模将达3.87万亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

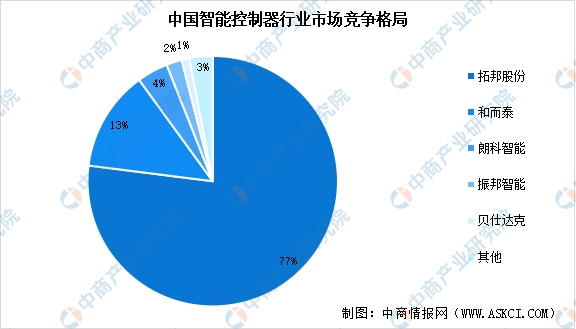

(2)竞争格局

我国智能控制器行业市场集中度较高,形成以拓邦股份与和而泰为主的双寡头竞争格局,两者市场份额分别占比77%和13%。此外,国内领先的智能控制器厂商还包括朗科智能、振邦智能、贝仕达克等,市场份额分别占比4%、2%、1%。

数据来源:中商产业研究院整理

5.伺服电机

(1)市场规模

伺服电机又称执行电动机,是指在伺服系统中控制机械元件运转的发动机,是一种补助马达间接变速装置,伺服电机在自动化设备的组成中占有重要地位。中商产业研究院发布的《2024-2029年中国伺服电机行业分析及发展预测报告》显示,2023年中国伺服电机市场规模约195亿元,同比增长7.73%。中商产业研究院分析师预测,2024年我国伺服电机市场规模将超200亿元。

数据来源:中商产业研究院整理

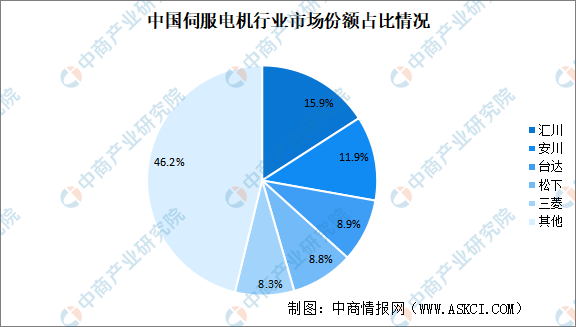

(2)竞争格局

中国伺服电机行业市场集中度较高,市场份额排名前五的品牌占比超过50%。在国内品牌中,国产品牌汇川技术首次市场份额占比排名第一,市占率达15.9%。其次分别为安川、台达、松下及三菱,占比分别为11.9%、8.9%、8.8%及8.3%。

数据来源:MIR DATABANK、中商产业研究院整理

三、中游分析

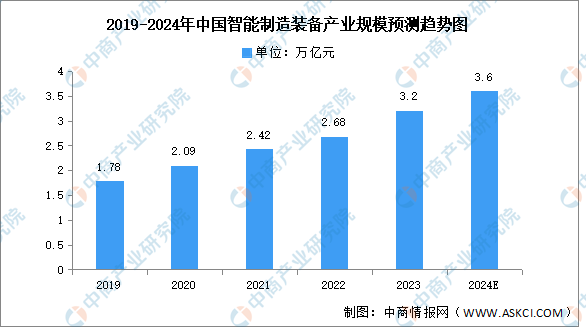

1.智能制造装备产业规模

随着多元化技术的融合和智能制造装备的智能化升级,智能制造装备行业将迎来更加广阔的发展前景。中商产业研究院发布的《2024-2029年中国智能制造装备行业分析及发展报告》显示,2023年智能制造装备产业规模约为3.2万亿元。中商产业研究院分析师预测,2024年中国智能制造装备产业规模将进一步增长至3.6万亿元。

数据来源:工信部、中商产业研究院整理

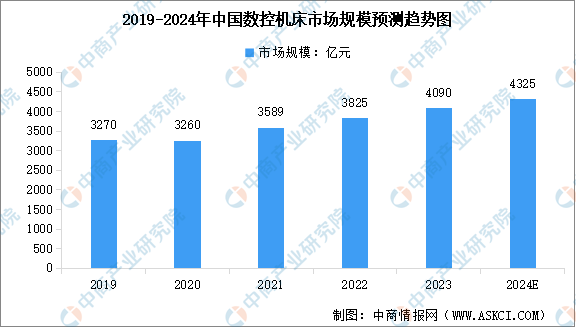

2.数控机床

(1)数控机床市场规模

数控机床行业在国家政策的支持以及企业的不断创新下,呈现出快速发展的态势,行业规模持续扩大,整体运行状况稳中向好。中商产业研究院发布的《2024-2029年中国数控机床市场需求预测及发展趋势前瞻报告》显示,2023年中国数控机床市场规模达到约4090亿元,近五年年均复合增长率达5.75%。中商产业研究院分析师预测,2024年行业市场规模将达到4325亿元。

数据来源:中商产业研究院整理

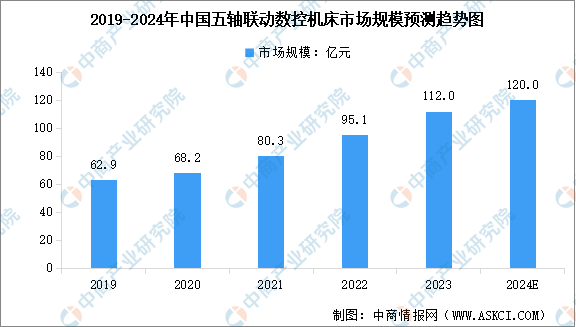

(2)五轴联动数控机床

五轴联动数控技术是衡量一个国家复杂精密零件制造能力技术水平的重要标准之一,五轴联动数控机床也是解决航空发动机叶轮、叶盘、叶片、船用螺旋桨等关键工业产品切削加工的唯一手段。我国五轴联动数控机床市场规模快速增长,中商产业研究院发布的《2024-2029年中国数控机床市场需求预测及发展趋势前瞻报告》显示,2023年中国五轴联动数控机床市场规模达到约112亿元,近五年年均复合增长率达15.52%。中商产业研究院分析师预测,2024年市场规模将达到120亿元。

数据来源:中商产业研究院整理

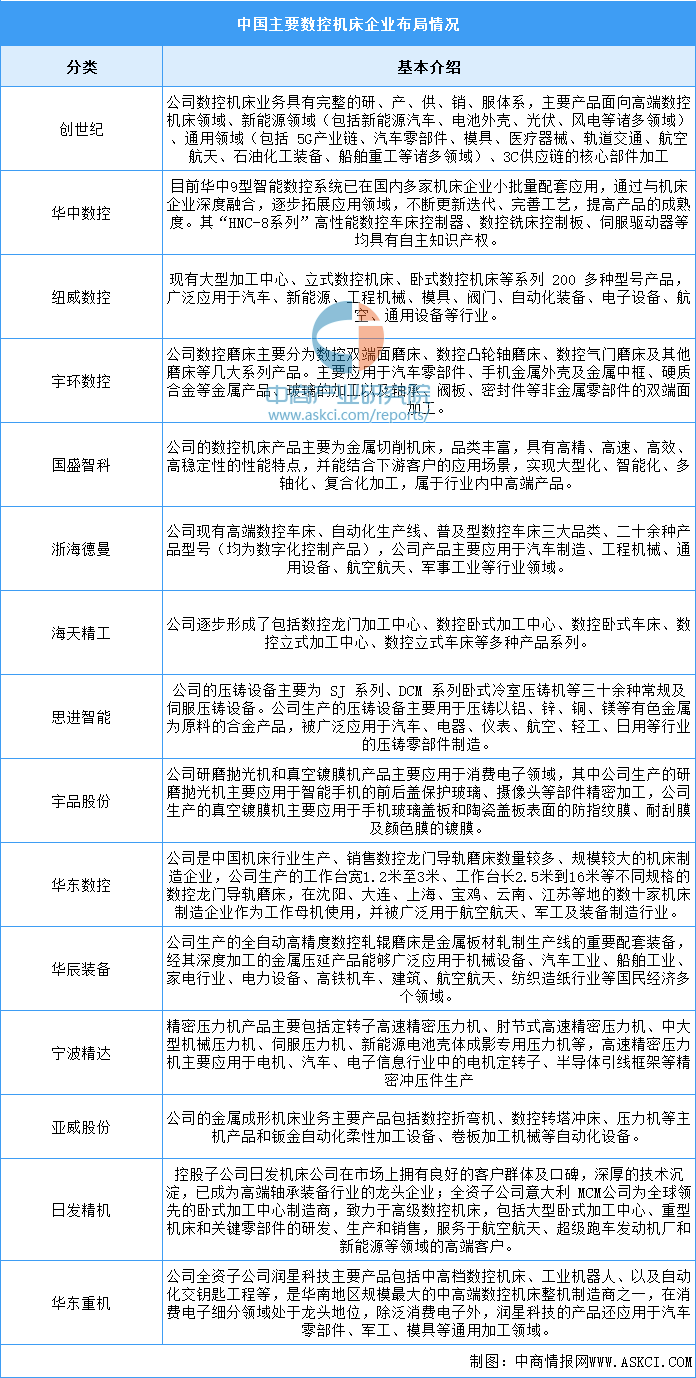

(3)重点企业分析

数控机床行业的上市公司中,从布局情况来看,各主要数控机床上市公司均在加快高端数控机床、加工中心等方向的布局。数控机床主要企业包括创世纪、华中数控、纽威数控、宇环数控、国盛智科等。具体如图所示:

资料来源:中商产业研究院整理

3.工业机器人

(1)产量

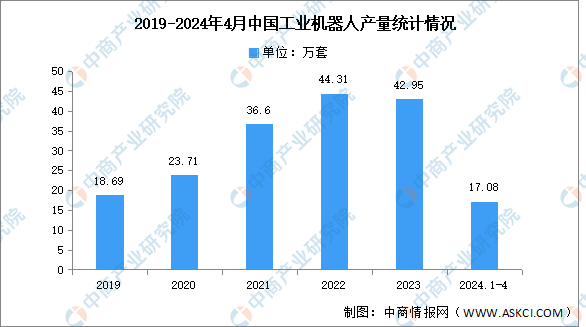

近年来,在国内密集出台的政策和不断成熟的市场等多重因素的驱动下,我国工业机器人产量总体整体呈现增长态势。中商产业研究院发布的《2024-2029年中国工业机器人行业深度调查及投融资战略研究报告》显示,2023年全国规模以上工业企业的工业机器人累计完成产量42.95万套,同比下降3.05%。2024年1-4月中国工业机器人产量达17.08万套,同比增长9.9%。

数据来源:国家统计局、中商产业研究院整理

(2)重点企业分析

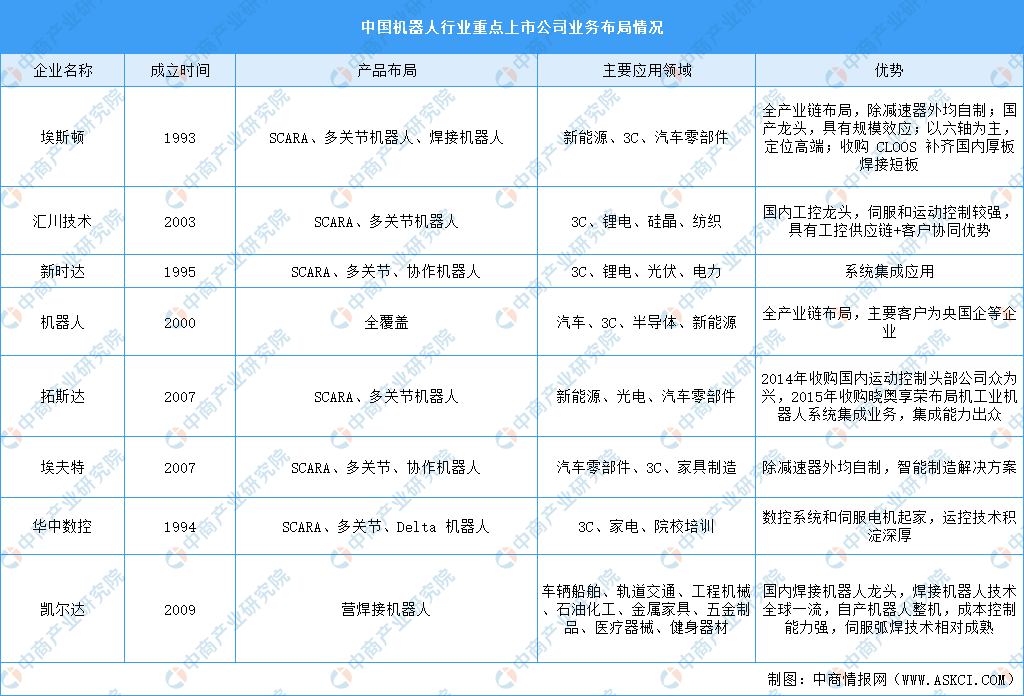

我国工业机器人市场由国外四大家族主导,国内工业机器人企业主要集中在码垛、上下料以及搬运等中低端领域。当前,机器人企业上市企业谋求全产业布局,例如,埃斯顿全产业链布局,除减速器外均自制;机器人全产业链布局,减速器外购,电机开始自制。从上市企业工业机器人业务发展概况来看,3C、汽车、弧焊、喷涂等领域为工业机器人上市公司的主要应用方向。

资料来源:中商产业研究院整理

4.智能物流装备

(1)市场规模

近年来,得益于电子商务、快递物流、工业制造等下游行业的崛起,以及机械制造、传感定位等技术的成熟,智能物流装备在越来越多的场景中得到应用,中国智能物流装备行业市场规模不断扩大。

中商产业研究院发布的《2024-2029年中国智能物流装备行业研究报告》显示,2023年中国智能物流装备市场规模达到1003.9亿元,近五年年均复合增长率达24.35%。中商产业研究院分析师预测,2024年中国智能物流装备市场规模将达到1166.8亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

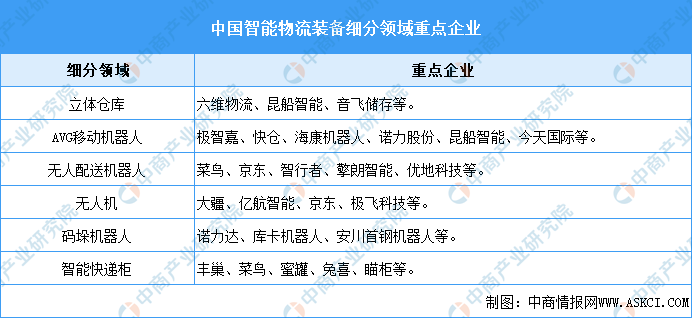

智能物流装备包括智能仓储设备、智能输送设备、自动分拣装备、智能搬运装备、堆垛装卸设备、信息采集及辅助设备等,涉及的产品包括立体仓库、AVG移动机器人、无人配送机器人、无人机、码垛机器人、智能快递柜等,各细分领域重点企业如下图所示:

资料来源:中商产业研究院整理

5.智能制造装备重点企业分析

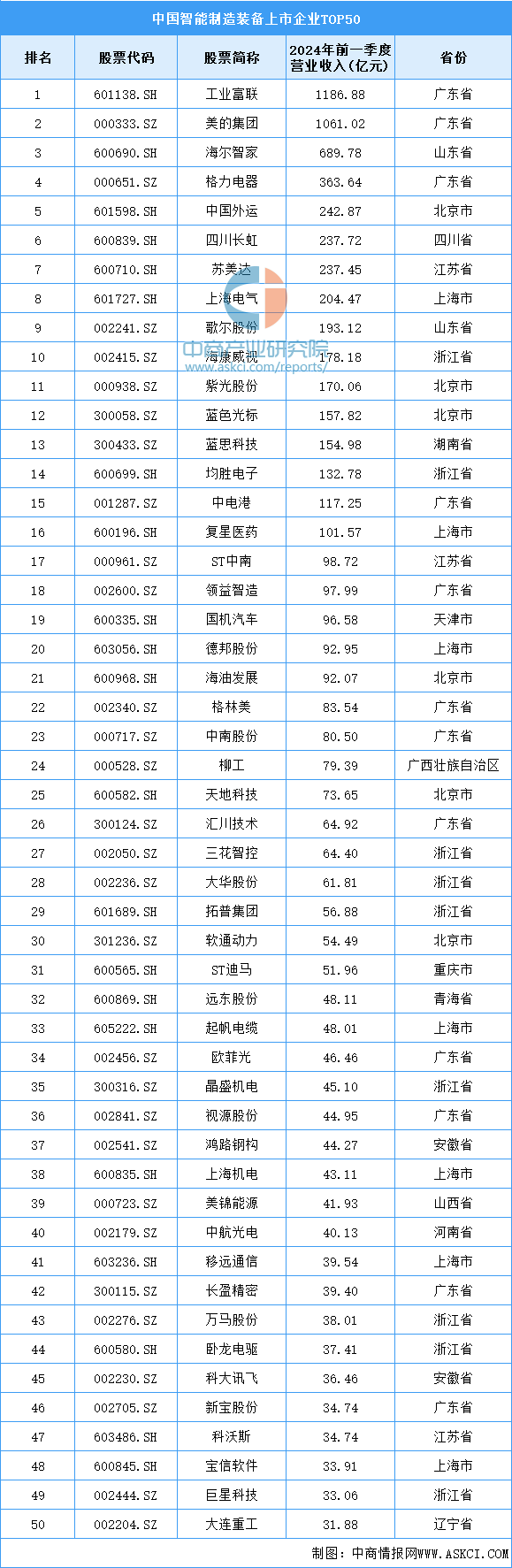

目前,中国智能制造装备排名前五十的相关上市企业中,广东省分布最多,共有12家。浙江省和上海市分别有9家和7家,排名第二第三。

资料来源:中商产业研究院整理

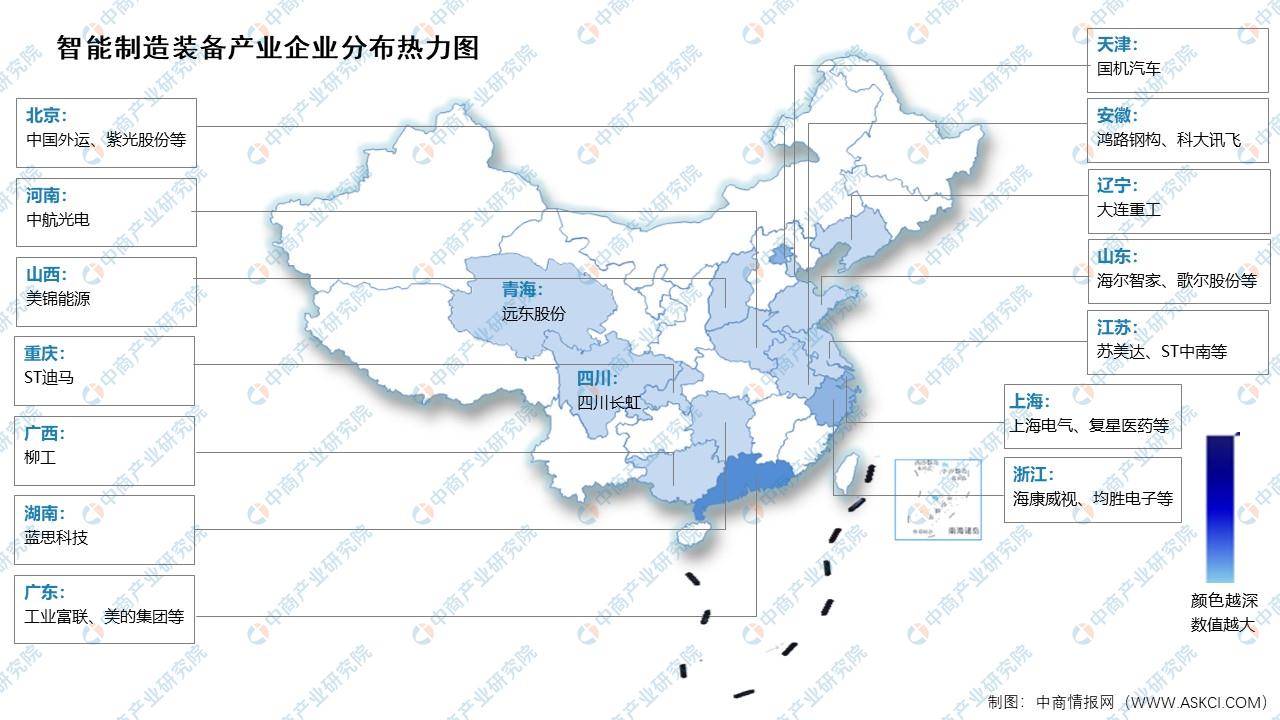

6.智能制造装备企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

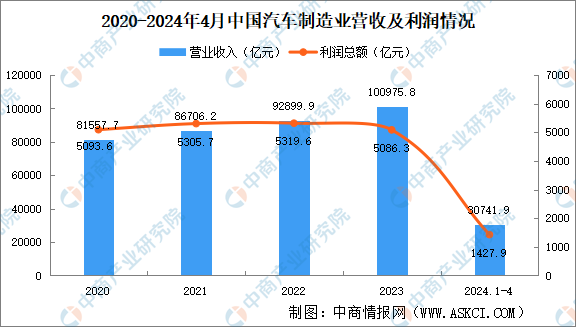

1.汽车制造

中国汽车制造业市场呈现稳步增长态势,新能源汽车市场崛起迅速,汽车产业链不断完善,市场竞争日趋激烈。中商产业研究院数据库显示,2024年1-4月,规上汽车制造业营业收入30741.9亿元,同比增长7.5%。利润总额1427.9亿元,同比增长29%。

数据来源:中商产业研究院数据库

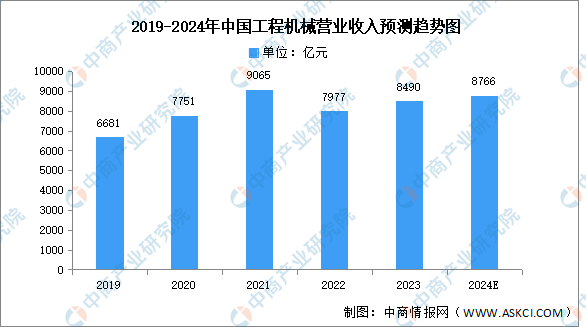

2.工程机械

随着“一带一路”经济战略、国家新型城镇化规划、铁路及城市轨道交通规划、社会保障性住房建设等政策的实施推进,工程机械行业迎来黄金增长期。中商产业研究院发布的《2024-2029年中国工程机械市场需求预测及发展趋势前瞻报告》显示,2022年国内工程机械行业处于下行调整期,叠加宏观经济增速放缓、工程有效开工率不足等因素影响,国内工程机械市场需求大幅减少,2022年工程机械营业收入降至7977亿元,同比下降12%,2023年约为8490亿元。中商产业研究院分析师预测,2024年工程机械市场将增至8766亿元。

数据来源:中国工程机械工业协会、中商产业研究院整理

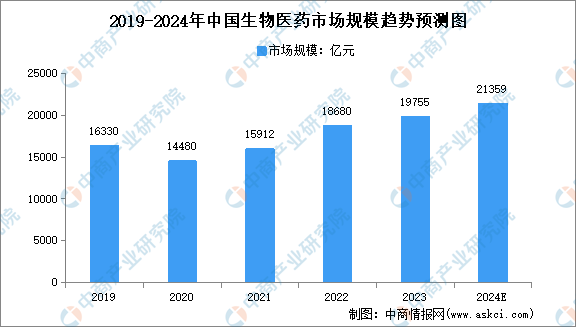

3.生物医药

近年来,政府鼓励将医药企业的研发、生产、销售与互联网大数据、云计算等新兴信息技术融合发展,为医药行业发展注入新动能。中商产业研究院发布的《2024-2029年中国生物医药行业分析及发展预测报告》数据显示,2022年我国生物医药市场规模约为18680亿元,同比增长6%,2023年市场规模约为19755亿元,中商产业研究院分析师预测,2024年我国生物医药市场规模将增至21359亿元。

数据来源:中商产业研究院整理