关键词: 轨道交通装备

中商情报网讯:轨道交通装备是我国在高端制造领域的重要组成部分,具有高度的自主创新能力和国际竞争力。随着城市化进程的加速以及对高效、环保交通方式需求的不断增长,轨道交通装备行业前景广阔。预计在未来几年内,中国轨道交通装备行业将继续保持稳定增长的态势,市场规模将进一步扩大。

一、产业链

轨道交通装备产业链上游为原材料及零部件,主要包括钢材、铝材、防水材料、防震材料、车轮车轴、转向架、永磁牵引电机、电线电缆、直流高速开关、轨道板等;中游为组装及制造,包括铁路高端装备制造、城市轨道装备制造及其他机电装备;下游为运营维保。

资料来源:中商产业研究院

二、上游分析

1.原材料

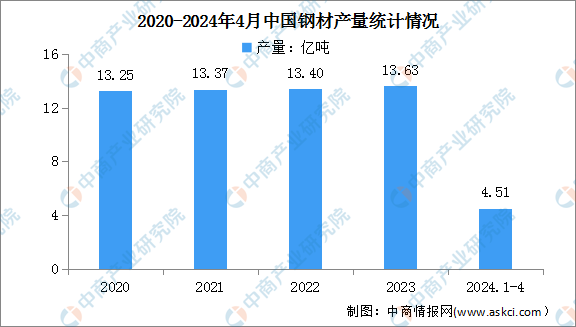

(1)钢材

钢材是钢锭、钢坯或钢材通过压力加工制成的一定形状、尺寸和性能的材料,是轨道交通装备重要的原材料之一。近年来,中国钢材产量整体呈现增长趋势。中商产业研究院发布的《2024-2029年中国钢材行业市场分析及发展趋势预测报告》显示,2020-2023年钢材产量由13.25亿吨增至13.63亿吨。2024年1-4月,全国钢材产量4.51亿吨,同比增长2.9%。

数据来源:中商产业研究院数据库

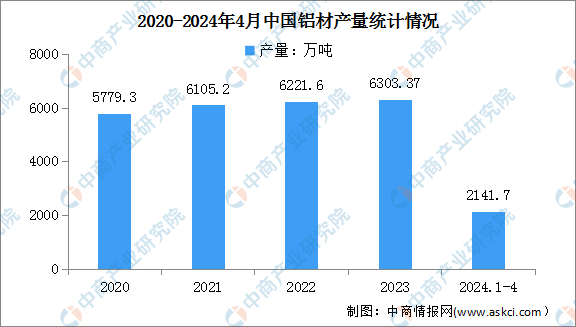

(2)铝材

在轨道交通领域,铝材因其轻质、高强、良好的加工性能和优异的耐腐蚀性等特性,被广泛应用于车辆制造、轨道建设、信号系统、电气设备等多个方面。中商产业研究院发布的《2024-2029年中国铝材行业市场分析及发展趋势预测报告》显示,我国铝材产量由2020年的5779.3万吨增至2023年的6303.37万吨,年均复合增长率为2.9%。2024年1-4月,全国铝材产量2141.7万吨,同比增长11.6%。

数据来源:中商产业研究院数据库

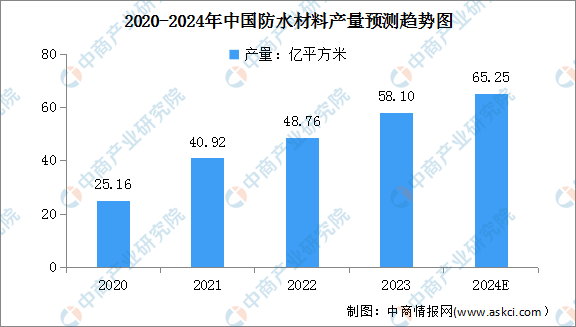

(3)防水材料

轨道交通作为防水材料应用的重要领域之一,随着轨交装备行业的快速发展,防水材料未来仍有发展空间。近年来,我国新的防水材料产品不断问世,防水材料的产量呈快速增长态势。中商产业研究院发布的《2024-2029年中国防水材料行业发展前景及投资风险预测报告》显示,2023年我国防水材料产量为58.10亿平方米,同比增长19.2%。中商产业研究院分析师预测,2024年我国防水材料产量将增至65.25亿平方米。

数据来源:中国建筑防水协会、中商产业研究院整理

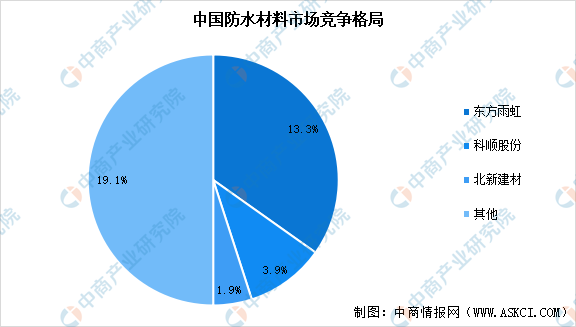

目前,我国防水材料行业呈现“一超多强”的竞争格局,市场集中度较低,其中:“一超”为行业龙头企业——东方雨虹,其品牌影响力强,同时拥有全国防水卷材最多生产线,目前基本完成了全国性布局;“多强”为行业领跑企业,如科顺股份、北新建材、凯伦股份、三棵树、卓宝科技、宏源防水和雨中情等。

数据来源:中国建筑防水协会、中商产业研究院整理

2.零部件

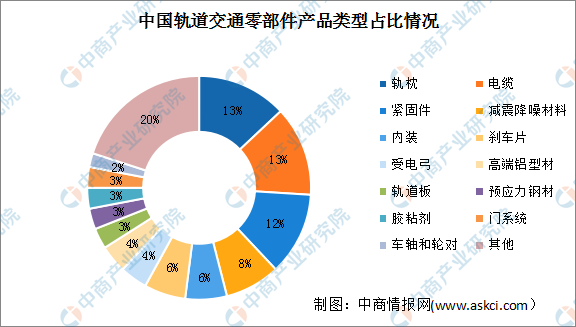

(1)占比情况

轨道交通零部件中占比最大的为轨枕和电缆,均占13%。电缆是用于传输电能或信号的装置,而轨枕则是铁路配件的一种,用于支撑轨道并吸收列车通过时产生的压力。其次,紧固件占比为12%。

数据来源:中商产业研究院整理

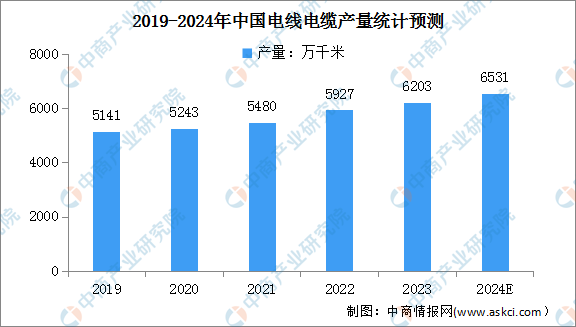

(2)电线电缆

电线电缆作为电力传输和分配的核心组件,是确保轨道交通系统安全、可靠运行的关键组成部分,行业需求呈现出不断增长的趋势。中商产业研究院发布的《2024-2029年中国电线电缆行业调研及发展战略研究预测报告》显示,2023年我国电线电缆产量约为6203万千米,同比增长4.7%。未来,随着可再生能源的发展和智能电网的建设,电线电缆需求将不断增长。中商产业研究院分析师预测,2024年我国电线电缆产量有望达6531万千米。

数据来源:中商产业研究院数据库

3.上游重点企业分析

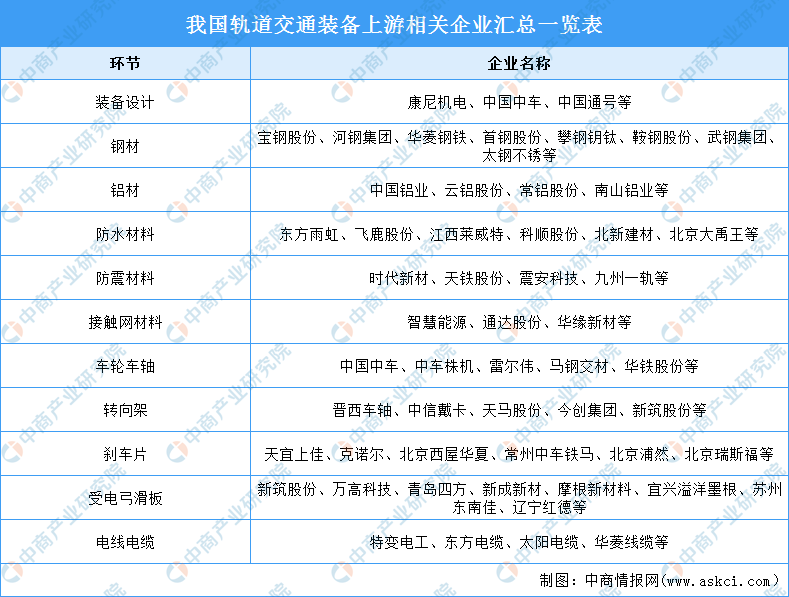

轨道交通装备上游为原材料及零部件,主要包括装备设计、钢材、铝材、防水材料、防震材料、车轮车轴、转向架等。其中,装备设计环节重点企业包括康尼机电、中国中车、中国通号等;钢材重点企业包括宝钢股份、河钢集团、华菱钢铁等;铝材重点企业包括中国铝业、云铝股份、常铝股份等;防水材料重点企业包括东方雨虹、飞鹿股份、江西莱威特等。具体内容如下:

资料来源:中商产业研究院整理

三、中游分析

1.轨道交通装备市场规模

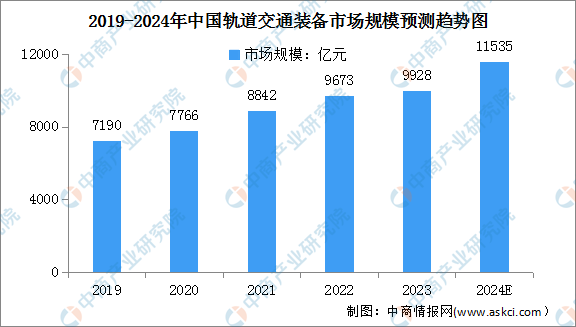

随着现代信息技术和人工智能技术的快速发展,智慧化技术的应用与应用场景的建设逐步成为全球轨道交通行业技术进步和相关服务业态发展的必然趋势。轨道交通装备是我国在高端制造领域的重要组成部分,市场规模不断扩增。中商产业研究院发布的《2024-2029年中国轨道交通装备行业市场前景预测及未来发展趋势研究报告》显示,我国轨道交通装备行业市场规模由2019年的7190亿元增长到2023年的9928亿元。中商产业研究院分析师预测,2024年我国轨道交通装备行业市场规模将达万亿元。

数据来源:中商产业研究院整理

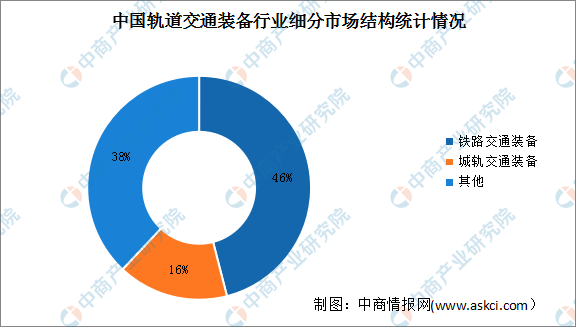

2.细分市场结构

从细分市场结构来看,我国轨道交通装备行业可分成铁路交通装备和城轨交通装备。中商产业研究院发布的《2024-2029年中国轨道交通装备行业市场前景预测及未来发展趋势研究报告》显示,铁路交通装备占比最大,占据了轨道交通装备市场的46%,城轨交通装备占比为16%。随着城市化进程的加快和城市人口的增长,城市轨道交通装备尤其受到重视,其需求在很多城市呈现快速增长的趋势,未来仍有较大发展空间。

数据来源:中商产业研究院整理

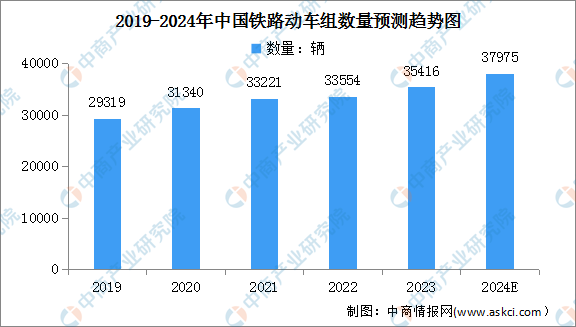

3.动车组数量

动车组作为轨道交通装备的重要组成部分,在技术上已经实现了从引进到自主创新的跨越,成为中国轨道交通发展的一个缩影。随着技术的发展,动车组向着智能化、轻量化方向进步,安全和环保性能不断优化。中商产业研究院发布的《2024-2029年中国轨道交通装备行业市场前景预测及未来发展趋势研究报告》显示,2019-2023年我国铁路动车组数量从29319辆增长至35416辆,年均复合增长率4.8%。中商产业研究院分析师预测,2024年我国铁路动车组数量将达37975辆。

数据来源:国家铁路局、中商产业研究院整理

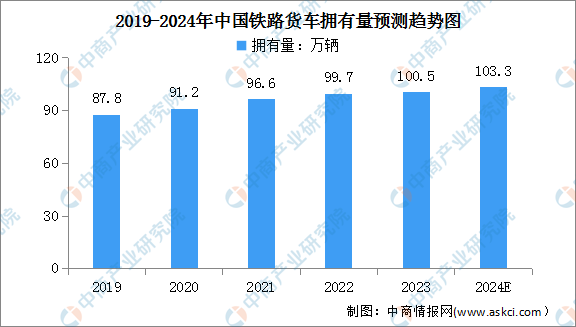

4.铁路货车拥有量

铁路货车是铁路运输中用于运送货物的车辆。中商产业研究院发布的《2024-2029年中国轨道交通装备行业市场前景预测及未来发展趋势研究报告》显示,2023年全国铁路货车拥有量为100.5万辆,同比增长0.8%。中商产业研究院分析师预测,2024年我国铁路货车拥有量将增至103.3万辆。

数据来源:国家铁路局、中商产业研究院整理

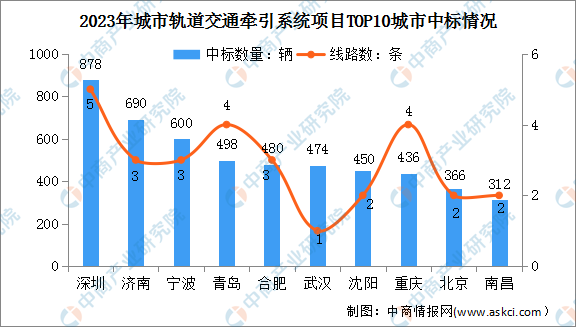

5.城轨交通牵引系统项目TOP10城市

牵引系统是城市轨道交通车辆的核心部件,是列车动力的来源,其由牵引逆变器、辅助电源等14个大型部件组成。按城市划分,2023年各城市轨道交通牵引系统采购中标项目中,共有18座城市完成了43条线路的列车牵引系统的招标,涉及车辆数共计6340辆。按中标数量排名,城市轨道交通牵引系统项目中标TOP10城市分别为深圳、济南、宁波、青岛、合肥、武汉、沈阳、重庆、北京、南昌。其中,深圳以1436辆的中标数量排名第一,中标项目数量5个。

数据来源:RT轨道交通、中商产业研究院整理

6.城轨交通牵引系统项目中标企业

按中标牵引系统车辆数统计,2023年株洲中车时代电气股份有限公司荣登榜首,中标23个项目,中标车辆数3382辆,占据中标总数量的53.34%;其次,中车青岛四方车辆研究所有限公司中标8个项目,中标车辆数986辆,占据中标总数量的15.55%;江苏经纬轨道交通设备有限公司中标6个项目,中标车辆数694辆,占据全年中标总数量的10.95%,居第三。

数据来源:RT轨道交通、中商产业研究院整理

7.重点企业分析

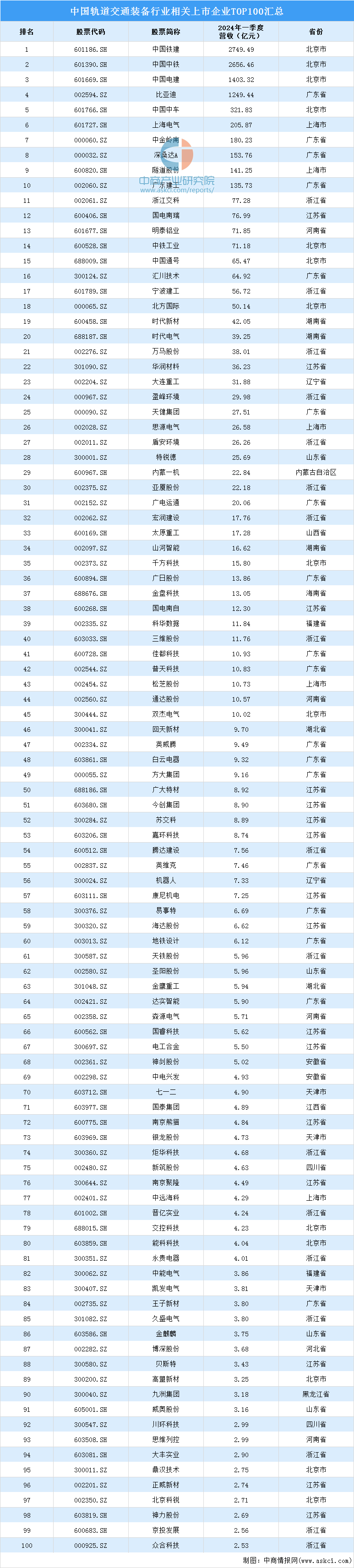

2024年一季度,在轨道交通装备行业相关上市企业TOP100中,中国铁建、中国中铁、中国电建的营收排名前三,营业收入分别为2749.49亿元、2656.46亿元、1403.32亿元。从分布情况来看,上市企业主要分布在广东省、浙江省、江苏省、北京市。

资料来源:中商产业研究院整理

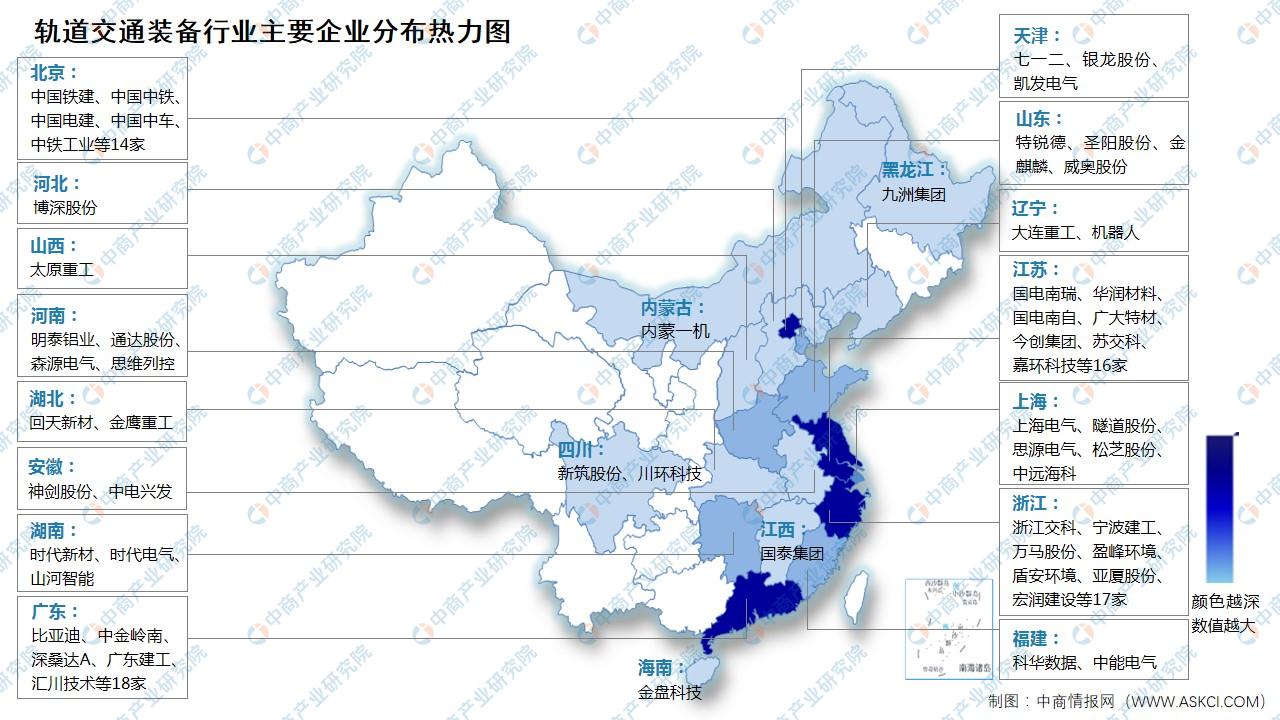

8.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

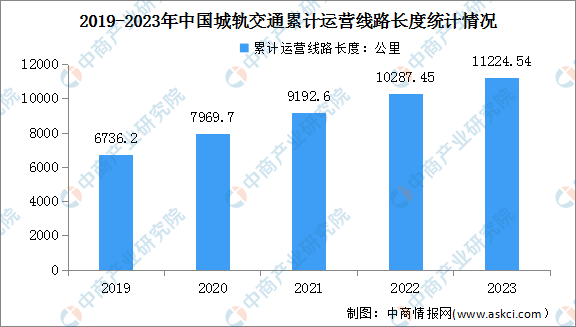

1..运营线路长度

近年来,由于城市轨道交通建设速度加快,我国城轨交通累计运营线路长度也不断增长。截至2023年底,中国大陆地区共有59个城市开通城市轨道交通运营线路338条,运营线路总长度11224.54公里。其中,地铁运营线路8543.11公里,其他制式城轨交通运营线路2681.43公里。

数据来源:中国城市轨道交通协会、中商产业研究院整理

2.运营结构

截至2023年底,我国城轨交通运营线路中共有10种制式同时在运营。其中,地铁运营长度8543.11公里,占比76.11%;市域快轨运营长度1454.86公里,占比12.96%;有轨电车运营长度578.42公里,占比5.15%;轻轨运营长度224.25公里,占比2.00%;电子导向胶轮系统运营长度168.54公里,占比1.50%;跨座式单轨运营长度144.65公里,占比1.29%;磁浮交通运营长度57.86公里,占比0.52%;导轨式胶轮系统运营长度32.16公里,占比0.29%;悬挂式单轨运营长度10.50公里,占比0.09%;自导向轨道系统运营长度10.19公里,占比0.09%。

数据来源:中国城市轨道交通协会、中商产业研究院整理