关键词: 碳化硅器件

中商情报网讯:碳化硅(SiC)器件是以碳化硅材料为基础制造的高性能半导体器件,其分类广泛,包括二极管、晶体管以及功率模块等多种类型。碳化硅器件凭借其独特的性能优势,在电力电子、汽车电子、光电子、新能源等多个领域中都扮演着重要角色。未来随着技术的不断进步和市场需求的持续增长,碳化硅功率器件市场将继续保持高速发展态势,行业前景广阔。

一、碳化硅器件的定义

碳化硅器件是采用碳化硅材料制造的一种宽禁带电力电子器件,产品主要包括SiC二级管、SiCMOSFET、全SiC模块(SiC二级管和SiC MOSFET构成)、SiC混合模块(SiC二级管和SiCIGBT构成)等。

碳化硅器件以其优异的耐高压、耐高温、低损耗等性能,能够有效满足电力电子系统的高效率、小型化和轻量化要求,在新能源汽车、光伏发电、轨道交通、智能电网等领域具有明显优势。近年来,新能源汽车、风光储能等市场快速发展,正推动碳化硅器件和模组需求持续高速增长,行业前景十分广阔。

资料来源:中商产业研究院整理

二、碳化硅器件行业发展政策

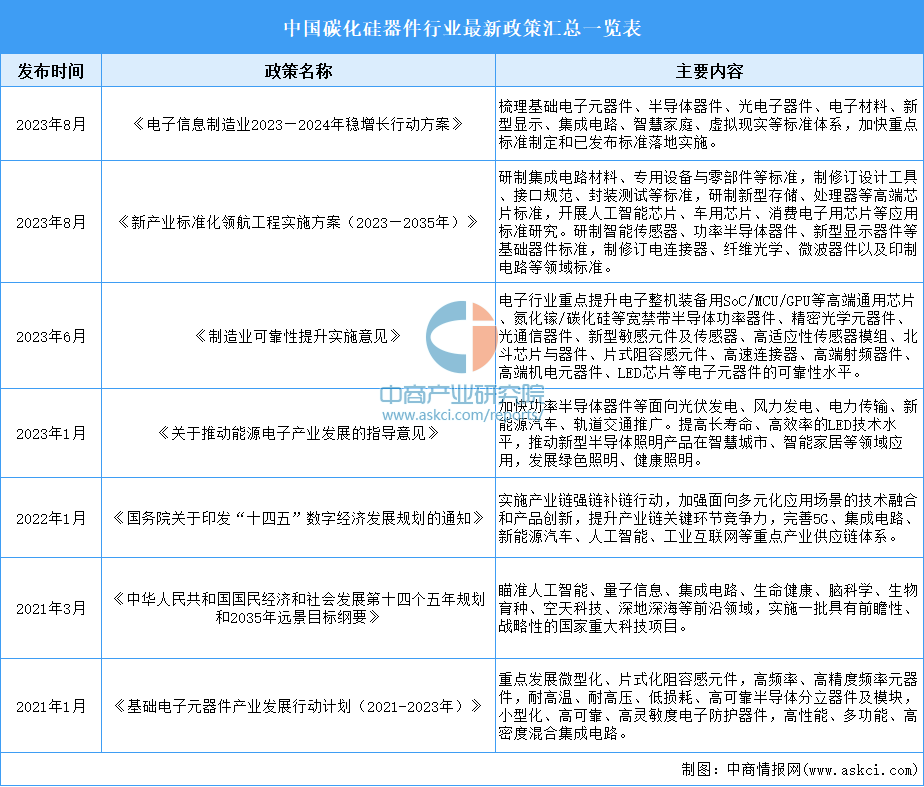

近年来,中国碳化硅器件行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励碳化硅器件产业发展与创新,《电子信息制造业2023—2024年稳增长行动方案》《制造业可靠性提升实施意见》《关于推动能源电子产业发展的指导意见》等产业政策为碳化硅器件行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

资料来源:中商产业研究院整理

三、碳化硅器件行业发展现状

1.碳化硅器件市场规模

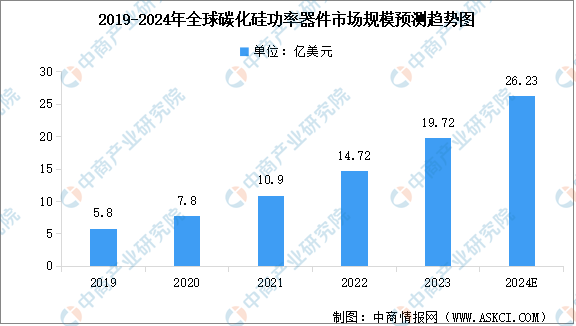

近年来,随着碳化硅器件在电动汽车、充电桩、光伏新能源等领域的应用需求快速增长,全球碳化硅器件市场规模呈现出显著增长趋势。中商产业研究院发布的《2024-2029全球及中国SiC功率器件市场洞察报告》显示,2023年全球碳化硅功率器件市场规模达19.72亿美元,近五年年均复合增长率达35.79%。中商产业研究院分析师预测,2024年全球碳化硅功率器件市场规模将增至26.23亿美元。

数据来源:Yole、中商产业研究院整理

2.碳化硅器件成本占比

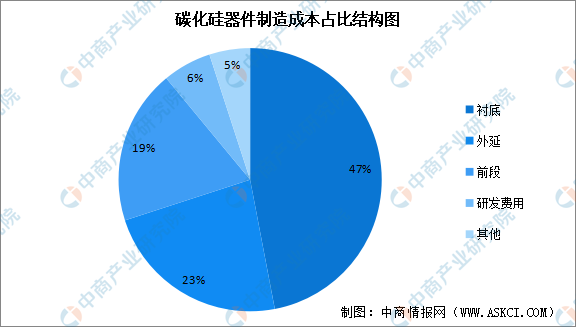

碳化硅器件的成本主要包括原材料成本、制造成本、测试和质量控制成本以及研发和设计成本等多个方面。从成本占比来看,碳化硅衬底和外延成本占比最高,分别为47%和23%,这两大工序是碳化硅器件成本的核心组成部分。为了降低碳化硅器件的成本,厂商需要在原材料采购、制造工艺、测试和质量控制以及研发和设计等方面不断优化和创新。

数据来源:中商产业研究院整理

3.碳化硅器件下游应用占比

当前我国已将碳化硅半导体纳入重点支持领域,随着国家“新基建”战略的实施,碳化硅半导体将在5G基站建设、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心等新基建领域发挥重要作用。从下游应用市场占比情况来看,新能源汽车应用占比最大,达到38%;其次是消费类电源,占比为22%;光伏逆变器占据着15%的份额。

数据来源:CASA、中商产业研究院整理

4.行业市场竞争格局

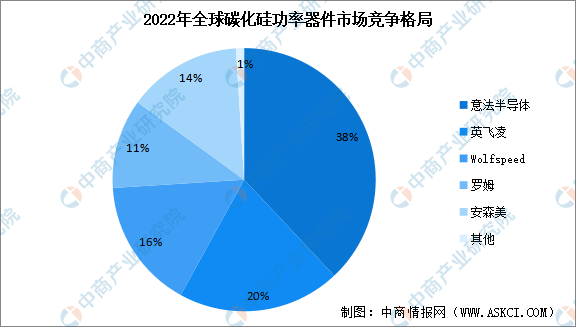

从市场竞争格局来看,碳化硅晶片制造工艺难度大,研发时间长,存在较高的技术门槛和人才门槛,全球碳化硅器件市场格局仍由海外巨头主导,以意法半导体、英飞凌、科锐、罗姆半导体等为代表的企业占据了大部分市场份额。

数据来源:Yole、中商产业研究院整理

5.碳化硅器件重点企业布局情况

国内厂商中,士兰微、芯联集成、斯达半导、华润微、三安光电、扬杰科技、泰科天润、天科合达、东尼电子等企业相继签约碳化硅功率器件/模块项目,国内碳化硅企业市场占有率正快速提升。

资料来源:中商产业研究院整理

四、碳化硅器件行业重点企业

1.士兰微

杭州士兰微电子股份有限公司成立于1997年,总部在中国杭州,是国内专业从事集成电路芯片设计以及半导体微电子相关产品生产的高新技术企业。得益于中国电子信息产业的飞速发展,士兰微电子已成为国内规模最大的集成电路芯片设计与制造一体(IDM)的企业之一。士兰微目前的产品和研发投入主要集中在以下五个领域:功率半导体&半导体化合物器件、功率驱动与控制系统、MEMS传感器、ASIC产品、光电产品。

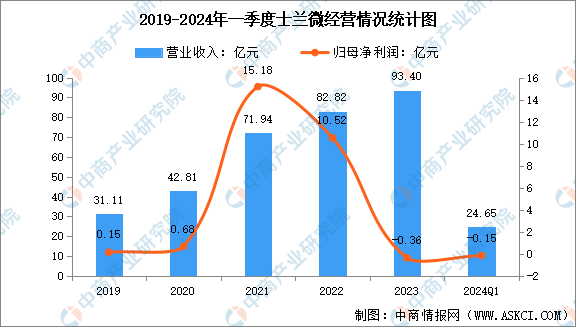

2024年第一季度,士兰微实现营业总收入24.65亿元,同比增长19.30%;归母净利润亏损1527.77万元,同比止盈转亏。

数据来源:中商产业研究院整理

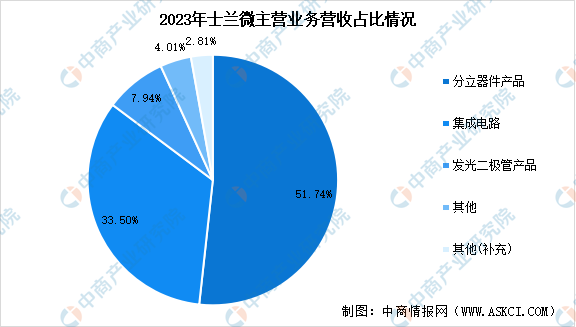

2023年,士兰微的分立器件产品实现营收48.32亿元,占总营收比重的51.74%;集成电路业务实现营收31.29亿元,占总营收比重的33.50%;发光二极管产品实现营收7.42亿元,占总营收比重的7.94%。

数据来源:中商产业研究院整理

2.斯达半导

斯达半导体股份有限公司成立于2005年,专业从事以IGBT为主的功率半导体芯片和模块的设计研发、生产及销售服务,是目前国内功率半导体器件领域的领军企业。公司产品分功率芯片和功率模块两大类,主要包括IGBT、MOSFET、FRD、SiC芯片和模块,其中IGBT模块产品超过600种,电压等级涵盖100V~3300V,电流等级涵盖10A~3600A,产品已被成功应用于新能源汽车、新能源、工业控制、机车牵引、输变电、白色家电等领域。

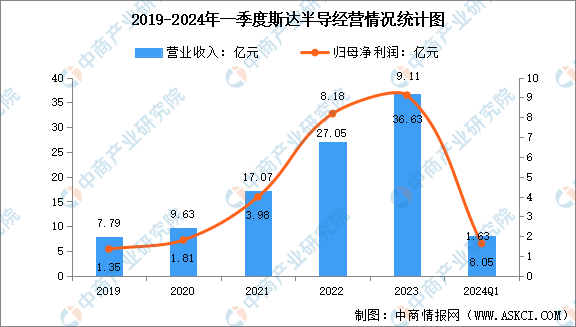

2024年第一季度,公司实现营业总收入8.05亿元,同比增长3.17%;归母净利润1.63亿元,同比下降21.14%

数据来源:中商产业研究院整理

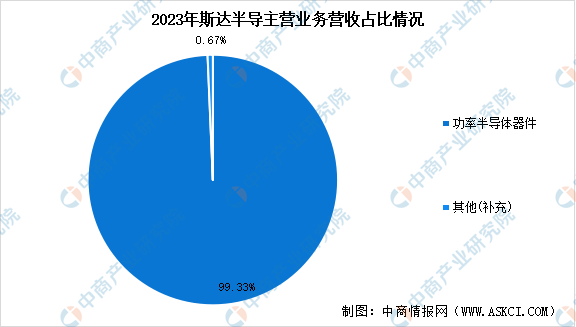

2023年,斯达半导的功率半导体器件业务实现营收36.38亿元,占总营收比重的99.33%。

数据来源:中商产业研究院整理

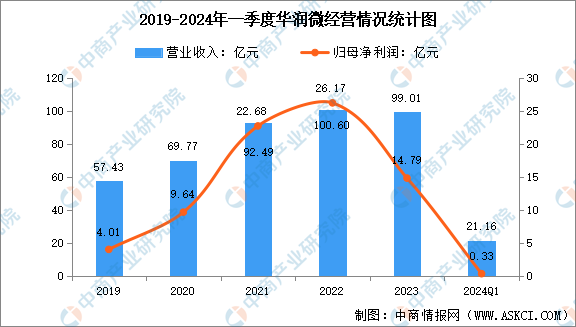

3.华润微

华润微电子有限公司是中国领先的拥有芯片设计、掩模制造、晶圆制造、封装测试等全产业链一体化经营能力的半导体企业,产品聚焦于功率半导体、数模混合、智能传感器与智能控制等领域,为客户提供丰富的半导体产品与系统解决方案。华润微在功率半导体领域已具备较强的产品技术与制造工艺能力,SiC JBS G2平台已完成650V和1200V系列共计40余颗产品开发,在多家光伏/充电桩等领域头部客户实现规模交付,同时功率密度水平达到国际领先的SiC JBS G3 650V平台完成开发。SiC MOS在新能源汽车OBC、光伏储能、工业电源等领域实现多个客户批量出货,在碳化硅产品销售中的比例逐步提升至60%以上。

2024年第一季度,华润微实现营业收入21.16亿元,同比减少9.82%;归属于上市公司股东的净利润3319.61万元,同比减少91.27%。

数据来源:中商产业研究院整理

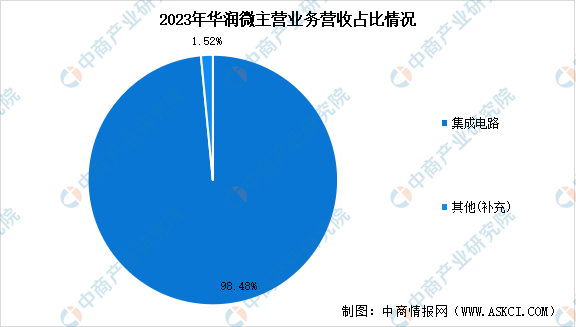

2023年,华润微的集成电路业务实现营收97.50亿元,占总营业收入比重的98.48%,碳化硅和氮化镓功率器件销售收入同比增长135%。

数据来源:中商产业研究院整理

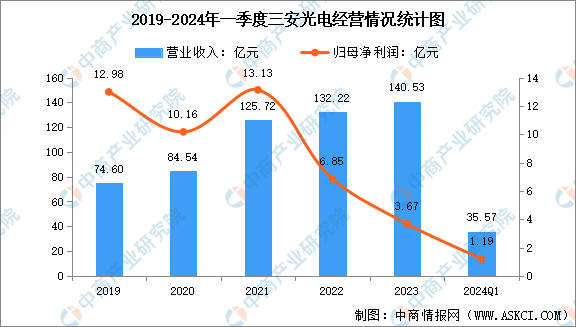

4.三安光电

三安光电股份有限公司主要从事化合物半导体材料与器件的研发、生产及销售,以氮化镓、砷化镓、碳化硅、磷化铟、氮化铝、蓝宝石等化合物半导体新材料所涉及的外延片、芯片为核心主业,产品广泛应用于照明、显示、背光、Mini/Micro、红外感测、植物照明、高铁、新能源汽车、5G、智能移动终端、3D识别、云计算、通讯基站、光伏逆变器等领域。

2024年第一季度,三安光电实现营业收入35.57亿元,同比增长22.33%;归属于上市公司股东的净利润1.19亿元,同比减少44.39%。

数据来源:中商产业研究院整理

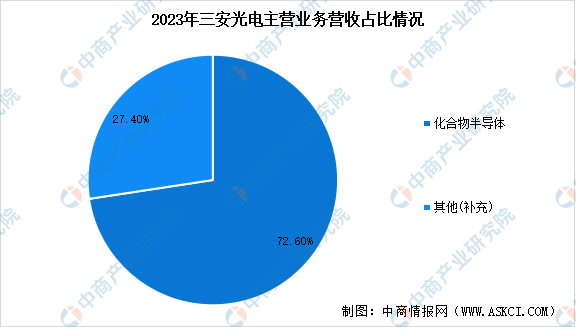

三安光电是目前国内碳化硅产业布局最为完整的企业之一,覆盖长晶、衬底、外延、器件制造(设计、制造、封测)等各环节。2023年,三安光电的化合物半导体业务实现营收102亿元,占总营业收入比重的72.60%。

数据来源:中商产业研究院整理

5.扬杰科技

扬州扬杰电子科技股份有限公司是集研发、生产、销售于一体,专业致力于功率半导体硅片、芯片及器件设计、制造、封装测试等中高端领域的产业发展。公司主营产品主要分为三大板块,具体包括材料板块(单晶硅棒、硅片、外延片)、晶圆板块(5 吋、6 吋、8 吋等各类电力电子器件芯片)及封装器件板块(MOSFET、IGBT、SiC系列产品、整流器件、保护器件、小信号及其他产品系列等)。产品广泛应用于汽车电子、清洁能源、5G 通讯、安防、工业、消费类电子等诸多领域。

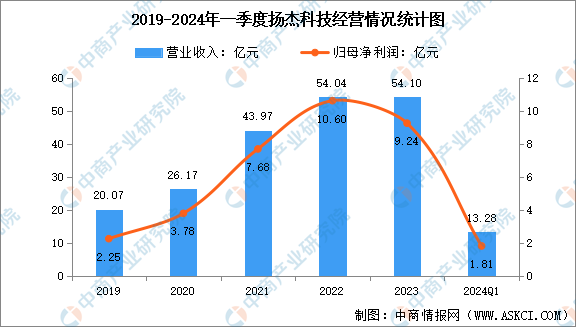

2024年第一季度,扬杰科技实现营业总收入13.28亿元,同比增长1.34%;归母净利润1.81亿元,同比下降0.74%。

数据来源:中商产业研究院整理

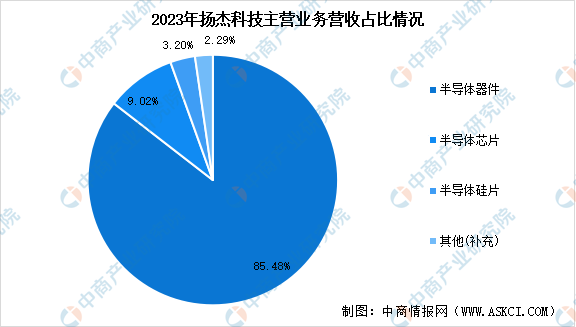

当前,扬杰科技自主开发的车载碳化硅模块已经研制出样,目前已经获得多家 Tier1 和终端车企的测试及合作意向,计划于2025年完成全国产主驱碳化硅模块的批量上车。第三代半导体产品的持续推出,为扬杰科技实现半导体功率器件全系列产品的一站式供应奠定了坚实的基础。2023年,扬杰科技的半导体器件业务实现营收46.24亿元,占总营业收入比重的85.48%。

数据来源:中商产业研究院整理

五、碳化硅器件行业发展前景

1.国家政策支持行业发展

政府明确提出要加强碳化硅材料的研发,提高其在新能源、环保等领域的应用水平。同时,政府还鼓励企业加强自主创新,提高碳化硅材料的技术含量和附加值。这些政策为碳化硅器件行业的发展提供了坚实的保障和支持。同时,政府在财政预算中设立了专项资金,用于支持碳化硅产业的技术研发、生产建设等方面。此外,政府还通过税收优惠等方式,鼓励企业扩大产能、提高产品质量,促进碳化硅产业的健康发展。

2.技术进步推动行业发展

碳化硅器件具有高能效、低功耗、高速运转、高温稳定性和高压承受能力等优点。随着技术的不断进步,碳化硅器件的性能参数逐渐提高,其工作电压、开关速度和温度稳定性等指标已经接近理论极限水平。全球碳化硅的生产厂家已经达到上百家,市场份额持续增长。产业链不断完善,从推广、开发到制造,已形成了一定规模的产业体系。此外,高质量的碳化硅晶体生长技术和先进的器件制造工艺被开发出来,提高了器件的可靠性和性能。

3.下游需求持续增加

碳化硅器件广泛应用于太阳能逆变器、电动汽车发射机、医疗器械、电力电子系统等领域,特别是在新能源汽车、5G通讯、光伏发电等行业快速发展的背景下,碳化硅器件的市场需求将持续增加。