关键词: 光刻胶

中商情报网讯:光刻胶又称光致抗蚀剂,是指通过紫外光、电子束、离子束、X射线等的照射或辐射,其溶解度发生变化的耐蚀剂刻薄膜材料,是半导体制造中使用的核心电子材料之一。近期,受下游晶圆制造持续扩产的影响,光刻胶行业景气度不断提高。

一、光刻胶市场发展现状

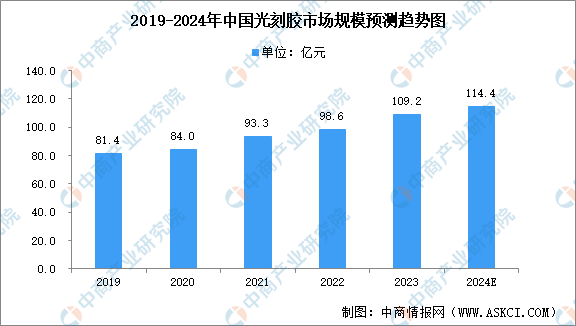

1.光刻胶市场规模

目前,全球光刻胶市场已达到百亿美元规模,市场空间广阔。我国光刻胶产业链逐步完善,且随着下游需求的逐渐扩大,光刻胶市场规模显著增长。中商产业研究院发布的《2024-2029全球及中国光刻胶和光刻胶辅助材料行业发展现状调研及投资前景分析报告》显示,2022年我国光刻胶市场规模约为98.6亿元,同比增长5.68%,2023年约为109.2亿元。中商产业研究院分析师预测,2024年我国光刻胶市场规模可达114.4亿元。

数据来源:中商产业研究院整理

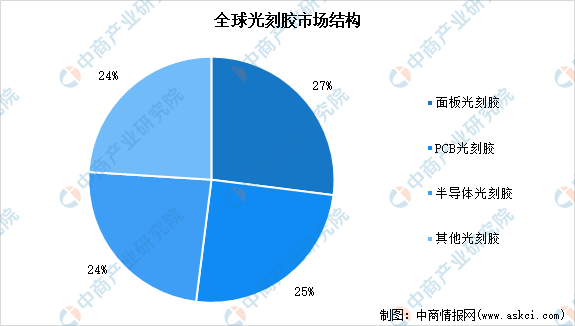

2.光刻胶市场结构

光刻胶可以分为面板光刻胶(LCD光刻胶)、PCB光刻胶和半导体光刻胶(芯片光刻胶),其中半导体光刻胶生产难度较高。全球光刻胶产品占比中,三种光刻胶生产结构较为均衡,面板光刻胶、PCB光刻胶、半导体光刻胶分别占比27%、25%、24%。

数据来源:中商产业研究院整理

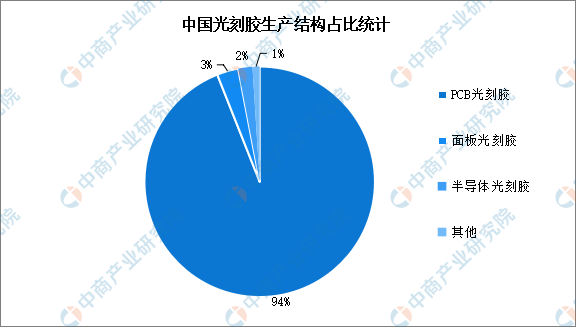

相比之下,我国光刻胶行业发展起步较晚,生产能力主要集中在PCB光刻胶、TN/STN-LCD光刻胶等中低端产品,其中PCB光刻胶占比达94%,而TFT-LCD、半导体光刻胶等高端产品仍需大量进口,自给率较低。未来随着光刻胶企业生产能力的提高,我国光刻胶生产结构将会进一步优化。

数据来源:中商产业研究院整理

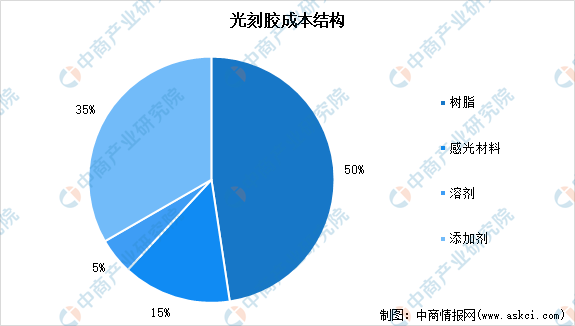

3.光刻胶成本结构

光刻胶上游原材料主要包括树脂、感光材料、溶剂等,其中树脂是光刻胶核心部分,占成本约50%,感光材料占比15%,溶剂和添加剂占比5%和35%。

数据来源:中商产业研究院整理

4.光刻胶国产化情况

从光刻胶国产化程度来看,生产技术难度较低的PCB光刻胶国产化程度较高,面板光刻胶和半导体光刻胶国产化程度很低,半导体光刻胶是技术难度最高但成长性最好的细分市场,其中G/I线光刻胶国产替代率相对较高,而EUV光刻胶国产替代化程度最低,目前还处于研发阶段。

资料来源:中商产业研究院整理

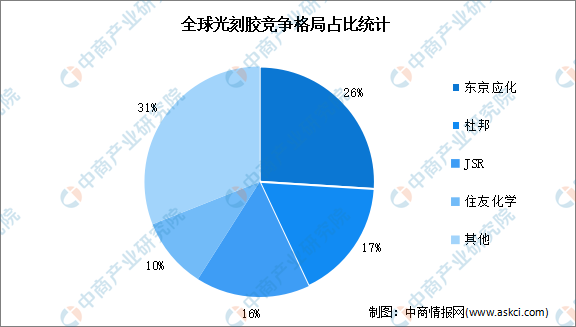

5.行业竞争格局

目前,我国树脂和感光剂高度依赖进口,国产化率较低,光刻胶市场被东京应化、杜邦、JSR、住友化学等国外巨头所垄断,日企在全球光刻胶市场中占据重要地位。其中,东京应化市场份额占比最高达26%,杜邦、JSR、住友化学市场份额占比分别为17%、16%、10%。

数据来源:中商产业研究院整理

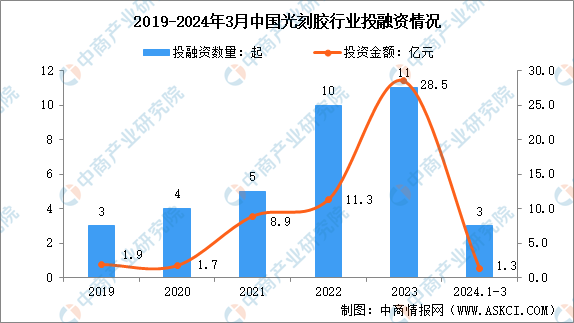

6.行业投融资

近年来年,中国光刻胶投资数量总体呈增长趋势,由2019年的3起增长到2022年的10起;2023年延续增长趋势,投资数量增长至11起,投资金额达28.5亿元,达历史最高。截至2024年3月底,我国光刻胶行业投资事件为3起,投资金额达1.3亿元。

数据来源:IT桔子、中商产业研究院整理

二、光刻胶行业发展前景

1.政策大力推进行业发展

为鼓励光刻胶产业发展、突破产业瓶颈,国家陆续出台了多项政策支持光刻胶行业发展,鼓励光刻胶产业发展、突破产业瓶颈,早日实现产业链核心技术国产化。如2023年3月发布的《新时期促进集成电路产业和软件产业高质量发展若干政策的通知》提出,包括生产光刻胶在内的集成电路产业关键原材料、零配件企业被纳入享受税收优惠政策的清单。

2.光刻胶技术不断突破,国产化趋势明显

近年来,随着国内科研机构和企业对光刻胶技术的持续研发投入,已经取得了一定的技术突破。例如,南大光电等企业在193nmArF光刻胶的研发上取得了进展,并通过客户使用认证,这标志着国产光刻胶技术正在逐步成熟;厦门恒坤股份自主研发的KrF、ArF光刻胶已通过大厂验证并产业化,目前该类光刻胶国产化率不到2%。在国家政策的扶持和市场需求的驱动下,国内企业将不断推进技术创新和产品升级,逐步实现光刻胶的国产化。

3.下游市场增长带动光刻胶生产

随着5G、智慧物联网时代的到来,以及产业发展环境完善、人才回流、政策支持、资本青睐等众多因素,我国的半导体产业得以在众多领域实现快速与全面布局,正逐步驱使全球半导体产业从韩国、中国台湾向中国大陆转移。中国目前已经成为最大的半导体市场,并继续保持最快的增速。未来,5G、人工智能、物联网等新一代信息技术的快速发展,高性能、高精度芯片的需求将更加迫切,带动光刻胶市场规模进一步扩大。