关键词: 半导体设备

中商情报网讯:半导体设备是集成电路产业链自主可控的核心环节,行业进入壁垒高,国际竞争激烈。近年来,中国半导体设备行业保持稳定增长,市场规模持续扩大,资本加速布局。据不完全统计,中国半导体设备行业上市公司达18家。

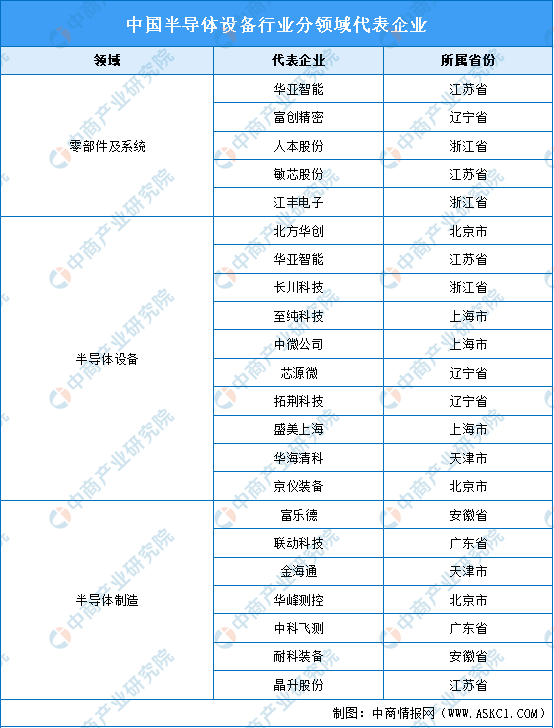

一、半导体设备产业链环节上市公司整体情况

半导体设备产业链上游为零部件及系统,零部件主要分为轴承、传感器、反应腔喷淋头等;核心子系统包括气液流量控制系统、真空系统、制程诊断系统等。半导体设备上游代表上市企业有华亚智能、富创精密。

产业链中游主要包括光刻机、刻蚀设备、薄膜沉积设备等各类半导体设备,代表上市企业有北方华创、长川科技、至纯科技、中微公司等。

半导体设备产业链下游为半导体制造,包括富乐德、联动科技、金海通等上市企业。

资料来源:中商产业研究院整理

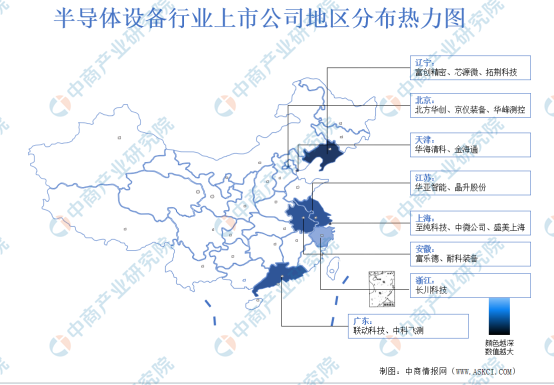

二、半导体设备上市企业分布情况

全国半导体设备上市公司18家,主要分布在辽宁省、北京市、上海市、江苏省等地区。其中,辽宁省、北京市、上海市均为3家,天津市、江苏省、安徽省、广东省均为2家,浙江省为1家。

资料来源:中商产业研究院整理

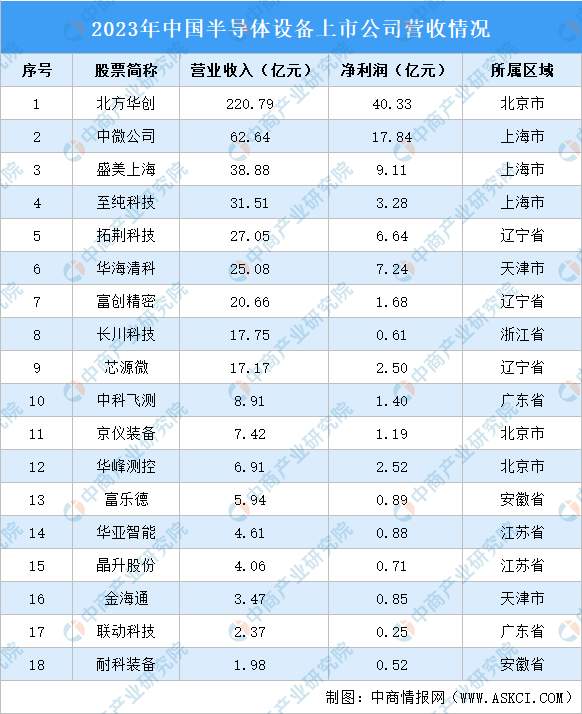

三、上市公司经营情况对比分析

2023年,18家半导体设备上市公司营业收入合计507.20亿元,归母净利润为97.45亿元。其中,一半上市公司的营业收入超十亿元,分别为北方华创、中微公司、盛美上海、至纯科技、拓荆科技、华海清科、富创精密、长川科技、芯源微。

数据来源:中商产业研究院整理

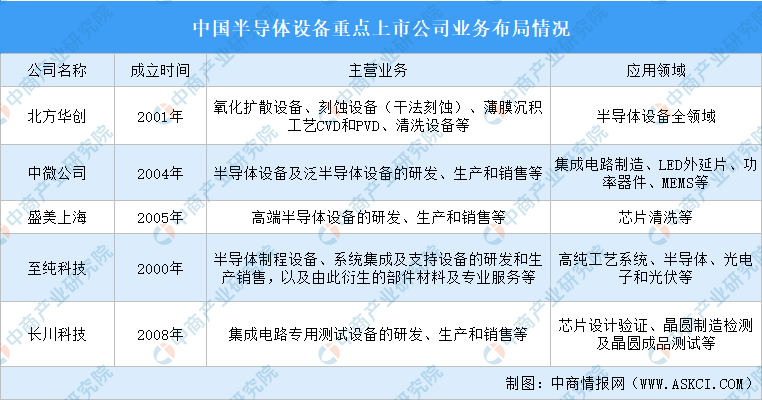

四、半导体设备行业重点上市公司业务布局

当前,半导体设备市场规模持续扩大,企业积极提升智能制造水平,加快半导体设备行业的产业链布局。

资料来源:中商产业研究院整理

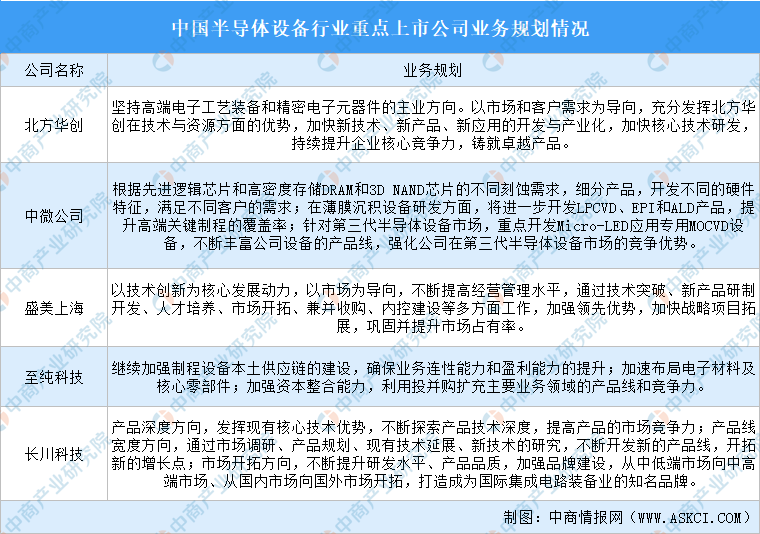

五、半导体设备行业重点上市公司业务规划情况

依托于半导体设备国产替代的迫切需要及国家政策的推动,我国半导体设备行业发展迅速。上市企业主要在半导体设备的技术研发、产业配套、供应链建设、市场拓展等方面规划布局,以适应社会形势的变化,满足高质量发展的要求。

资料来源:中商产业研究院整理