关键词: 智慧交通

中商情报网讯:智慧交通是在智能交通的基础上,在交通领域中充分运用物联网、云计算、互联网、人工智能、自动控制、移动互联网等技术,通过高新技术汇集交通信息,对交通管理、交通运输、公众出行等交通领域全方面以及交通建设管理全过程进行管控支撑,使交通系统在区域、城市甚至更大的时空范围具备感知、互联、分析、预测、控制等能力。随着技术的不断进步和政策的持续支持,中国智慧交通产业发展前景十分广阔。

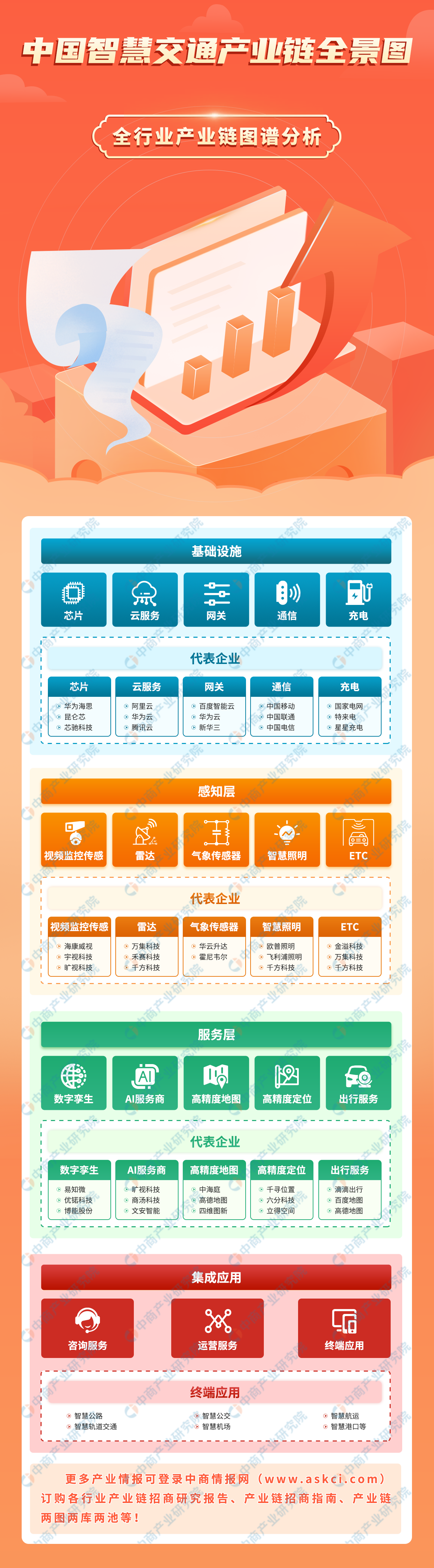

一、产业链

智慧交通产业链包括基础层、感知层、服务层以及应用层,基础层包括芯片、云服务、网关、通信、充电设施等,感知层包括视频监控、雷达、气象传感、智慧照明、ETC等,服务层包括数字孪生、AI服务商、高精度地图、高精度定位、出行服务等,应用层包括咨询服务、运营服务以及终端应用。

资料来源:中商产业研究院整理

二、市场现状

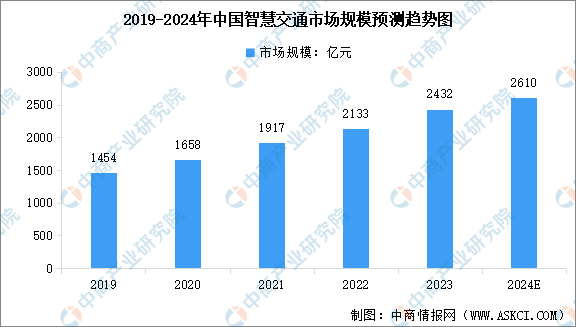

1.智慧交通市场规模

作为现代科技与交通运输领域深度融合的产物,智慧交通在提升交通效率、改善交通安全、优化环境质量等方面发挥着重要作用。随着人工智能、大数据、云计算等技术的不断发展,中国智慧交通行业市场规模持续扩大。中商产业研究院发布的《2024-2029年中国智慧交通行业前景预测与市场调查研究报告》显示,2023年中国智慧交通行业市场规模达到2432亿元,五年内年均复合增长率达13.72%。中商产业研究院分析师预测,2024年中国智能交通市场规模将达到2610亿元。

数据来源:中商产业研究院整理

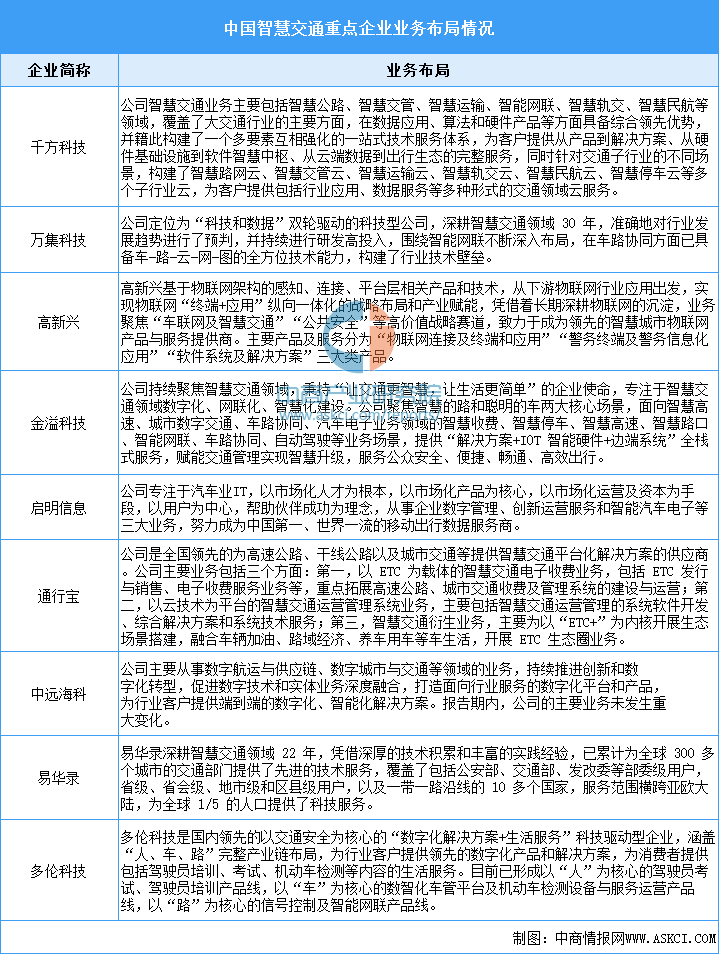

2.智慧交通重点企业布局

随着市场规模的不断扩大和技术的不断进步,智慧交通市场的竞争日益激烈,目前已布局智慧交通相关业务的上市公司有千方科技、万集科技、高新兴、金溢科技、启明信息、通行宝、中远海科、易华录、多伦科技等。

资料来源:中商产业研究院整理

三、基础层分析

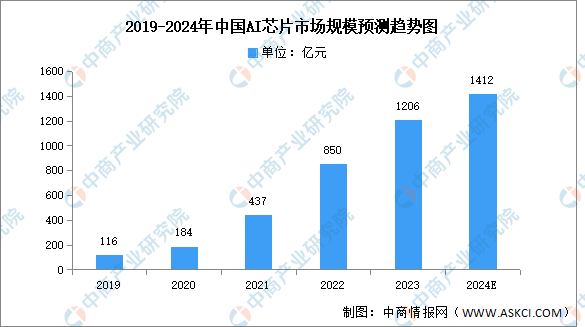

1.AI芯片

通过集成高性能的处理器和算法,AI芯片能够实时处理来自各种传感器、摄像头等设备的数据,提取关键信息,为交通管理、车辆调度、路线规划等提供决策支持。近年来中国AI芯片产业受到广泛关注,行业市场规模不断增长。中商产业研究院发布的《2024-2029年中国人工智能芯片行业市场发展监测及投资潜力预测报告》显示,2023年中国AI芯片市场规模达到1206亿元,同比增长41.9%。中商产业研究院分析师预测,2024年中国AI芯片市场规模将增长至1412亿元。

数据来源:中商产业研究院整理

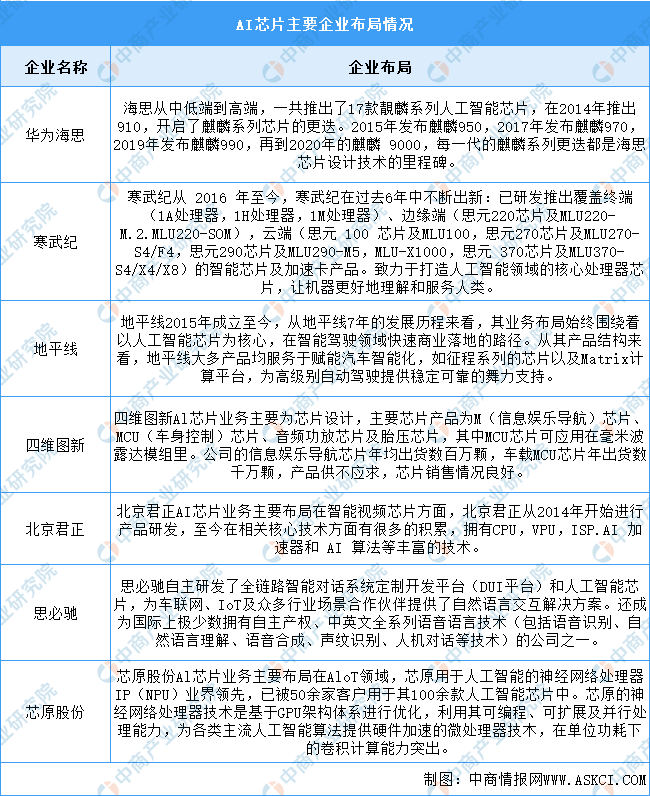

中国AI芯片行业起步晚,但发展迅速,主要代表性企业有华为海思、寒武纪、地平线等。具体如图所示:

资料来源:中商产业研究院整理

2.大数据

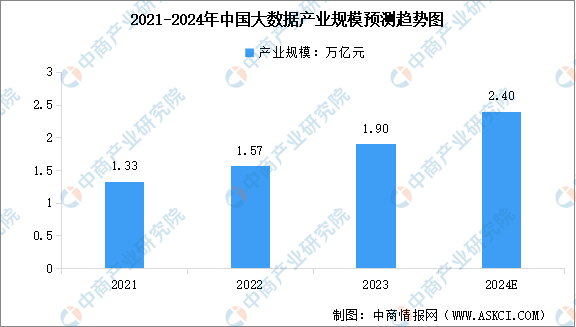

伴随着数据产量的高速增长,国内大数据产业规模大幅提升,成为推动数字经济发展的重要力量。中商产业研究院发布的《2024-2029年中国大数据中心建设情况及发展前景研究报告》显示,2022年我国大数据产业规模达1.57万亿元,同比增长18%,2023年产业规模约为1.90万亿元。中商产业研究院分析师预测,2024年中国大数据产业规模将增至2.40万亿元。

数据来源:国家互联网信息办公室、中商产业研究院整理

3.云计算

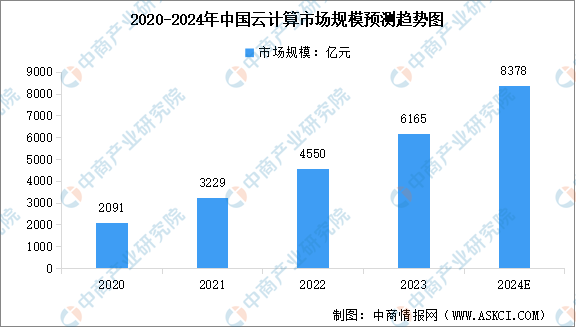

云计算已经广泛应用于各个领域,包括金融、教育、医疗、交通、物流等。从整体上看,国内云计算产业保持较高活力。中商产业研究院发布的《2024-2029年中国云计算行业深度分析及发展趋势预测研究报告》显示,2023年中国云计算市场规模达到6165亿元,较上年增长35.5%。中商产业研究院分析师预测,2024年中国云计算市场规模将达到8378亿元。

数据来源:中国信通院、中商产业研究院整理

云计算发展至今已有十余年,在各行各业已得到了广泛的落地应用,已成为数字经济时代的算力中枢和数字底座。《互联网周刊》发布的“2023云计算百强企业”榜单显示,当前我国云计算实力排名前列的企业包括阿里巴巴、中国电信、华为、腾讯、中国移动、中国联通等。

资料来源:互联网周刊、中商产业研究院整理

4.充电桩

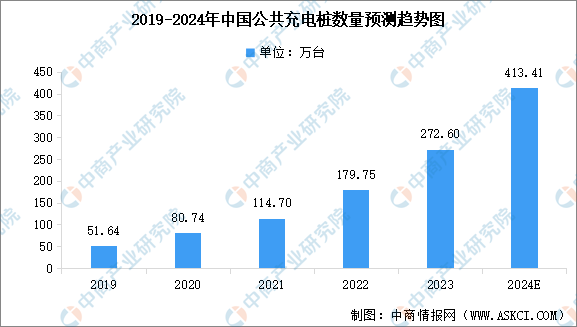

新能源汽车行业在快速发展的同时,对充电桩的需求也日益增长。在政策和补贴的双重推动下,充电桩的建设速度明显加快。中商产业研究院发布的《2024-2029年中国充电桩产业需求预测及发展趋势前瞻报告》显示,截至2023年12月,联盟内成员单位总计上报公共充电桩272.6万台,其中直流充电桩120.3万台、交流充电桩152.2万台。中商产业研究院分析师预测,2024年中国公共充电桩数量将达到413.41万台。

数据来源:中国汽车流通协会,中商产业研究院整理

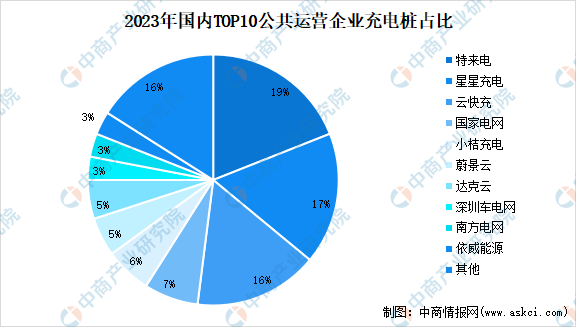

充电桩运营以特来电、星星充电、国家电网和云快充为主:截止至2023年底,特来电占比19%,星星充电占比17%,云快充占比16%,国家电网占比7%。

数据来源:中国充电联盟,中商产业研究院整理

四、感知层分析

1.智能摄像头

智能摄像头通过实时监控、数据分析、事故检测等功能,为交通管理提供了智能化解决方案,提高了交通效率和安全性,在智慧交通中发挥着重要作用。中商产业研究院发布的《2024-2029全球及中国智能交通摄像头行业深度研究报告》显示,2024年上半年,中国消费级监控摄像头市场销量达到2791万台,同比增长9.2%;销售额达到56亿元,同比增长1.1%。我国智能摄像头行业龙头企业主要包括海康威视、小米、乔安、大华、普联、360等,市场集中度较高。

数据来源:IDC、中商产业研究院整理

2.智能传感器

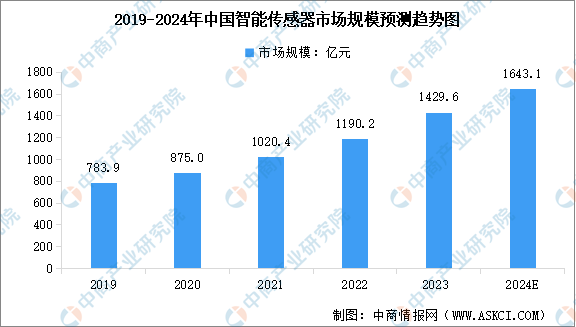

近年来,在新能源汽车、工业自动化、医疗、环保、消费等领域智能化、数字化需求的持续带动下,中国智能传感器市场规模保持稳步增长。中商产业研究院发布的《2024-2029年中国智能传感器市场调查与行业前景预测专题研究报告》显示,2023年中国智能传感器市场规模增至1429.6亿元。中商产业研究院分析师预测,2024年市场规模将达到1643.1亿元。

数据来源:中商产业研究院整理

我国目前已初步形成优势明显的智能传感器企业,如韦尔股份、兆易创新、华润微、华工科技、歌尔股份等,其余市场参与者以中小型制造类企业为主。

资料来源:中商产业研究院整理

3.激光雷达

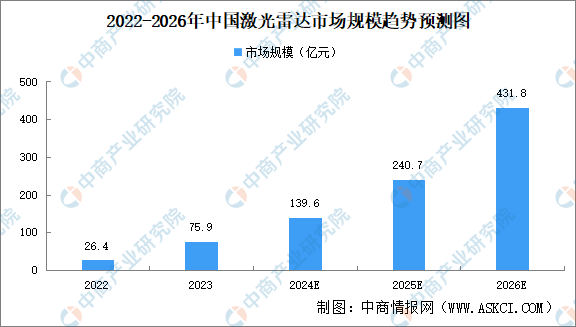

受无人驾驶车队规模扩张、高级辅助驾驶中激光雷达应用渗透率提升以及机器人及智慧城市建设等领域需求的推动,中国激光雷达市场驶入快车道。中商产业研究院发布的《2024-2029年中国激光雷达行业市场前景预测及未来发展趋势报告》显示,2023年中国激光雷达市场规模约为75.9亿元。中商产业研究院分析师预测,2024年中国激光雷达市场规模将达139.6亿元,2026年将达到431.8亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

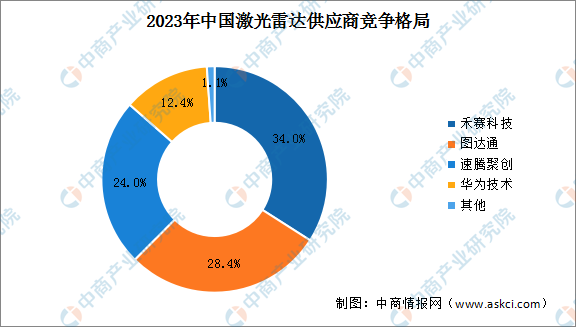

2023年激光雷达行业市场集中度较高,行业竞争激烈。头部企业中,禾赛科技以34%的市场份额稳居激光雷达行业榜首;图达通依靠蔚来汽车的持续出货,以28.4%的市场份额夺得第二名。此外,速腾聚创、华为技术的市场份额分别为24.0%、12.4%。

数据来源:盖世汽车、中商产业研究院整理

五、服务层分析

1.数字孪生服务

数字孪生指将物理实体镜像映射到虚拟空间,在虚拟空间中的克隆体可以通过物联网实现数据实时双向互联互通,反映对应物理实体的全生命周期过程,在整合底层数据信息的基础上进行仿真预测,为优化决策赋能。目前数字孪生已应用至工业、城市管理、能源电力、医疗、水利等领域,市场增长潜力大。中商产业研究院发布的《2024-2029年中国数字孪生行业前景预测与投资战略规划分析报告》显示,2022年中国数字孪生市场规模为104亿元,同比增长35.0%。中商产业研究院分析师预测,2024年全国数字孪生市场规模可达237亿元。

数据来源:信通院、中商产业研究院整理

2.人工智能服务

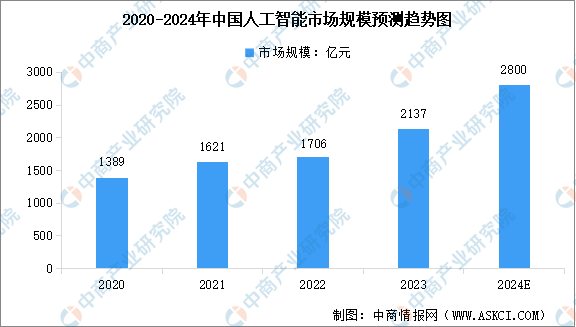

人工智能是引领新一轮科技革命和产业变革的基础性和战略性技术。近年来,我国人工智能产业在技术创新、产品创造和行业应用等方面实现快速发展,形成庞大市场规模。中商产业研究院发布的《2024-2029全球与中国高效率人工智能解决方案市场现状及未来发展趋势》显示,2023年中国人工智能市场规模已达到2137亿元,未来大模型带来的底层技术革新将为中国人工智能产业的规模增长带来更多存量扩张与增量空间。中商产业研究院分析师预测,2024年中国人工智能市场规模将达到2800亿元。

数据来源:中商产业研究院整理

福布斯发布的“2024福布斯中国人工智能科技企业TOP50”榜单显示,阿里云、爱诗科技、爱芯元智、百川智能、百度智能云、冰鉴科技、出门问问、创新奇智、达观数据、达阀机器人等企业是我国人工智能行业中处于领先地位。

资料来源:福布斯中国、中商产业研究院整理

3.卫星导航服务

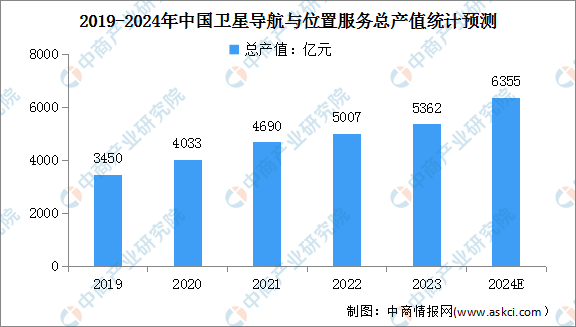

近年来,北斗卫星导航系统对我国经济社会发展的辐射带动作用日益显现,应用深度广度持续拓展,我国卫星导航与位置服务产业规模保持稳定增长态势。根据《2024-2029年中国卫星导航行业发展趋势及投资风险预测报告》,2023年我国卫星导航与位置服务产业总体产值达到5362亿元,同比增长7.09%。中商产业研究院分析师预测,2024年我国卫星导航与位置服务行业总产值有望超6000亿元。

数据来源:中国卫星导航定位协会、中商产业研究院整理

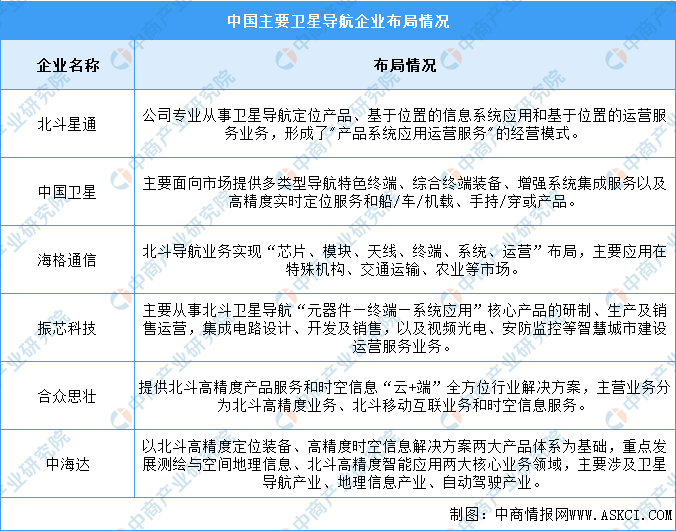

随着北斗系统从“北斗一号”到“北斗三号”的发展,以北斗星通为代表的国内厂商凭借长时间的核心技术能力的不断提升,逐渐获取市场份额。国内主要卫星导航领域企业包括北斗星通、中国卫星、海格通信等。具体如图所示:

资料来源:中商产业研究院整理

六、集成应用

1.全国公路里程

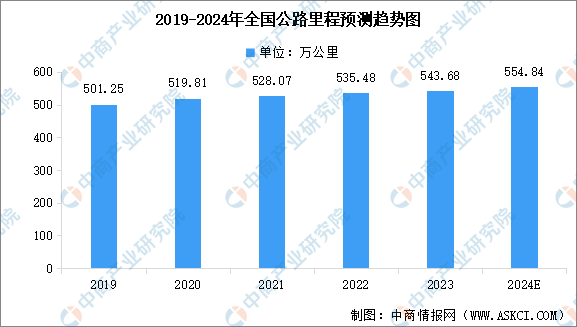

智慧交通与高速公路建设发展密切相关,目前我国高速公路单位里程投资额中,智慧交通系统投资的比例平均约占2%至3%,与国外10%至15%的比例相比明显偏低。巨大的高速公路网络建设规模,将带来智慧交通及管理领域的巨大市场需求。截至2023年末,全国公路里程543.68万公里,比上年末增加8.20万公里。公路密度56.63公里/百平方公里,增加0.85公里/百平方公里。中商产业研究院分析师预测,2024年全国公路里程将达到554.84万公里。

数据来源:交通运输部 、中商产业研究院整理

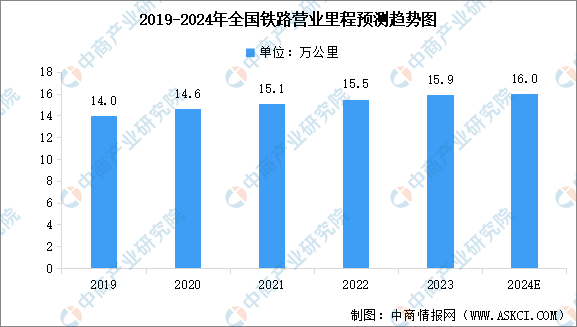

2.全国铁路里程

截至2023年末,全国铁路营业里程15.9万公里,其中高铁营业里程4.5万公里。投产新线3637公里,其中高铁2776公里。铁路复线率为60.3%,电化率为75.2%。全国铁路路网密度165.2公里/万平方公里,比上年末增加4.1公里/万平方公里。中商产业研究院分析师预测,2024年全国铁路里程将达到16万公里。

数据来源:交通运输部 、中商产业研究院整理

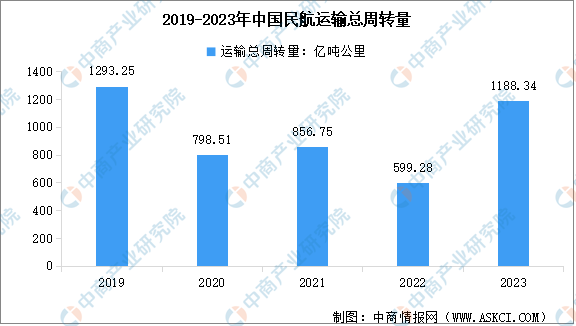

3.民航运输总周转量

2023年,民航行业运输生产安全有序稳健恢复,高质量发展取得新成效,各项生产运行数据较上年呈快速增长态势。2023年,全行业完成运输总周转量1188.34亿吨公里,比上年增长98.3%。国内航线完成运输总周转量867.33亿吨公里,比上年增长123.6%,其中,港澳台航线完成10.00亿吨公里,比上年增长334.2%;国际航线完成运输总周转量321.01亿吨公里,比上年增长51.8%。

数据来源:中国民用航空局、中商产业研究院整理