关键词: 变压器

中商情报网讯:变压器是输配电的基础设备,广泛应用于工业、农业、交通、城市社区等领域。变压器损耗约占输配电电力损耗的40%,具有较大节能潜力。

一、产业链

变压器产业链上游为原材料,包括钢材、取向硅钢、有色金属、电磁线、绝缘材料、浸渍材料等;中游为不同种类变压器,可分为电力变压器、仪用变压器、试验变压器、特种变压器;下游应用于电力电网、轨道交通、风力发电、光伏发电、电动车充电桩、工业制造等领域。

二、上游分析

1.钢材

(1)产量

当前,随着工业生产稳步回升,国内制造业用钢需求上升,我国钢材产量呈现平稳增长的趋势。中商产业研究院发布的《2024-2029年中国钢材行业市场分析及发展趋势预测报告》显示,2023年中国钢材累计产量达13.63亿吨,较上年增长1.67%。中商产业研究院分析师预测,2024年中国钢材产量将达到14.05亿吨。

数据来源:国家统计局、中商产业研究院整理

(2)重点企业分析

钢材重点企业众多,这些企业在国内外市场上都具有显著的影响力和竞争力。这些钢材重点企业不仅在国内市场上占据重要地位,还在国际市场上展现出强大的竞争力。具体如图所示:

资料来源:中商产业研究院整理

2.取向硅钢

(1)产量

取向硅钢也称冷轧变压器钢,是一种晶粒基本朝同一方向排列的极低碳硅铁合金材料,主要应用于变压器(铁芯)制造行业。近年来,我国取向硅钢产量持续增长,中商产业研究院发布的《2024-2029年中国硅钢市场调查与行业前景预测专题研究报告》显示,2023年取向硅钢产量为265.02万吨,占硅钢产量的17.35%。中商产业研究院分析师预测,2024年取向硅钢产量将增长至280万吨。

数据来源:中商产业研究院整理

(2)竞争格局

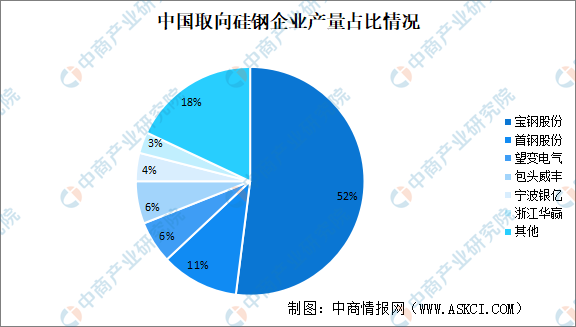

因技术壁垒较高,国内能够生产取向硅钢的企业较少,取向硅钢行业竞争处于市场相对集中、产能产量形成以国有企业为主、民营企业快速发展的竞争格局。目前,产量排名前6位的企业分别是宝钢股份、首钢股份、望变电气、包头威丰、宁波银亿、浙江华赢。宝钢股份定向硅钢产量占比超50%。

数据来源:中国金属学会电工钢分会、中商产业研究院整理

3.有色金属

(1)产量

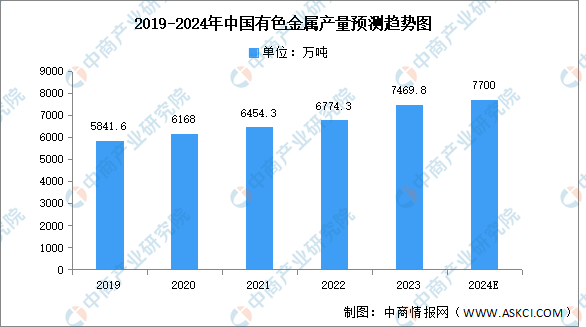

近年来,中国有色金属产量保持增长趋势,中商产业研究院发布的《2024-2029年中国有色金属行业市场深度分析及发展趋势预测报告》显示,2023年中国有色金属产量达7469.8万吨,同比增长7.1%。中商产业研究院分析师预测,2024年中国有色金属产量将增长至7700万吨。

数据来源:中商产业研究院数据库

(2)企业布局情况

目前,中国有色金属企业主要包括铜陵有色、江西铜业、紫金矿业、云南铜业等。销售布局大多在国内,具体如图所示:

资料来源:中商产业研究院整理

4.绝缘材料

(1)产量

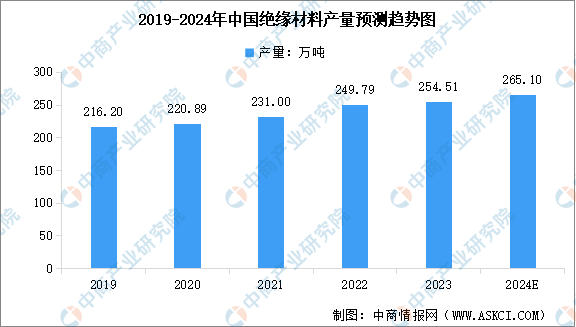

近年来,随着电力、电器、电子、通讯和家电等行业的快速发展,我国绝缘材料产品产量持续增长。中商产业研究院发布的《2024-2029年中国绝缘材料行业市场发展监测及投资战略咨询报告》显示,2023年中国绝缘材料产量达到约254.51万吨,近五年年均复合增长率达4.16%。中商产业研究院分析师预测,2024年中国绝缘材料产量将达到265.10万吨。

数据来源:中商产业研究院整理

(2)重点企业布局

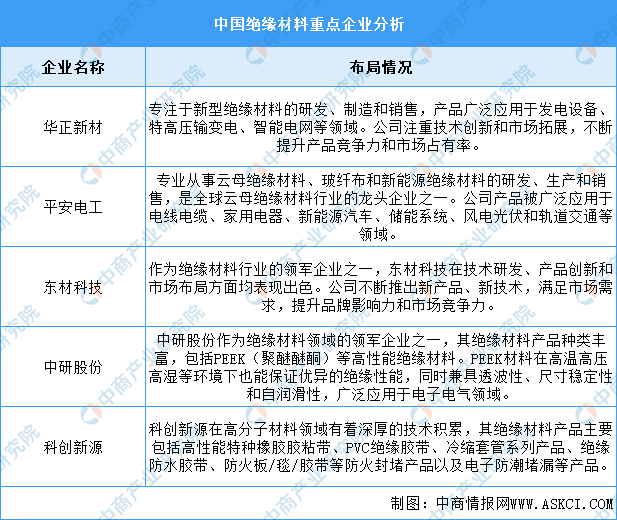

在绝缘材料行业中,一些企业已经崭露头角,成为行业的龙头企业。如华正新材、中研股份、东材科技等都是绝缘材料行业的知名企业,他们在产品研发、生产和销售等方面都具有较强的实力。具体如图所示:

资料来源:中商产业研究院整理

三、中游分析

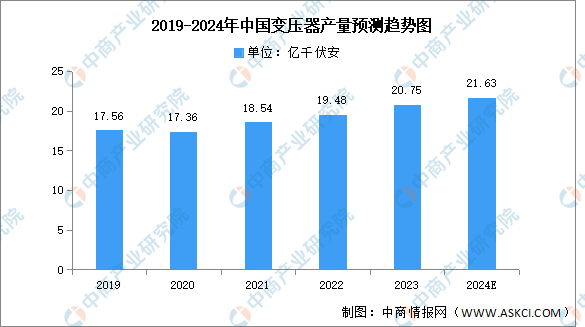

1.产量情况

变压器是利用电磁感应的原理来改变交流电压的装置,包括运行在主干电网的电力变压器和运行在终端的配电变压器两大部分。中商产业研究院发布的《2024-2029年中国变压器行业发展研究报告》显示,2022年变压器产量约为19.48亿千伏安,同比增长5.1%,2023年产量约为20.75亿千伏安。随着我国各地特高压项目相继落地,中商产业研究院分析师预测,未来几年我国电力变压器市场将持续增长,2023年变压器产量将达21.63亿千伏安。

数据来源:中国机械工业联合会、中商产业研究院整理

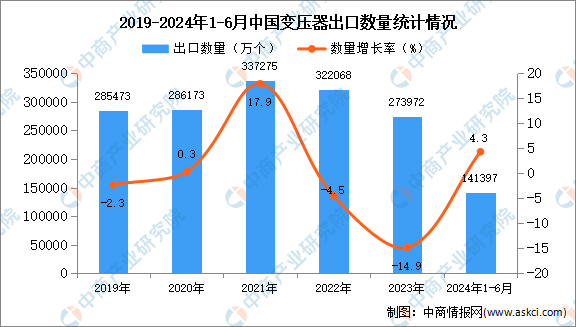

2.出口情况

变压器作为电力系统中的关键设备,在全球范围内都有广泛的需求。随着变压器制造行业的发展,我国已经成为全球变压器生产和出口的重要基地之一。中商产业研究院发布的《2024-2029年中国变压器行业发展研究报告》显示,2023年中国变压器出口量273972万个,同比下降14.9%。2024年上半年,中国变压器出口量141397万个,同比增长4.3%。

数据来源:中商产业研究院数据库

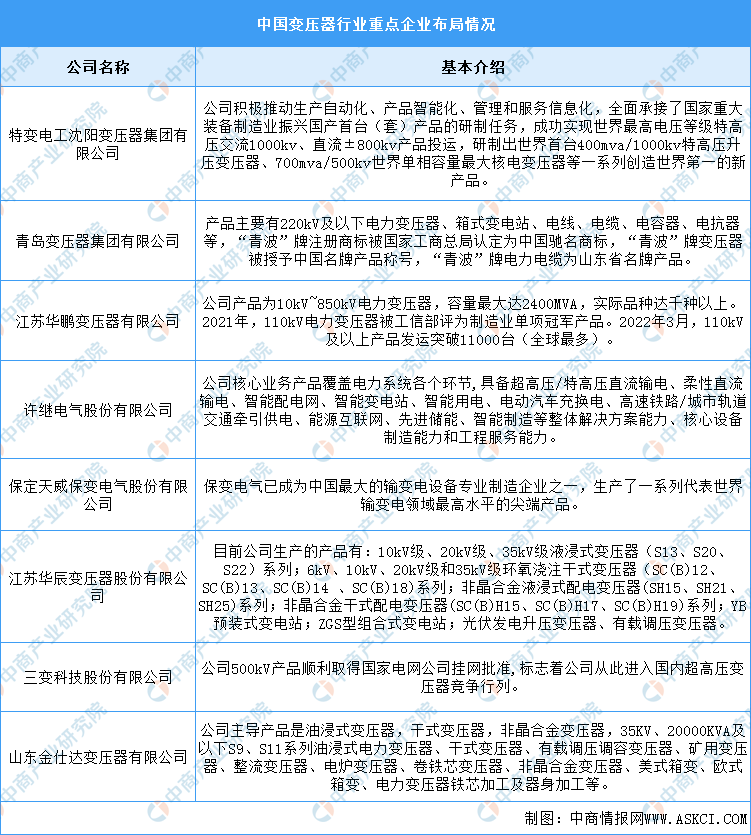

3.企业布局情况

目前中国变压器行业市场集中度较低,市场格局较为分散。其中主要企业分别为特变电工沈阳变压器集团有限公司、青岛变压器集团有限公司、江苏华鹏变压器有限公司、许继电气股份有限公司、保定天威保变电气股份有限公司、江苏华辰变压器股份有限公司、三变科技股份有限公司、山东金仕达变压器有限公司。具体如图所示:

资料来源:中商产业研究院整理

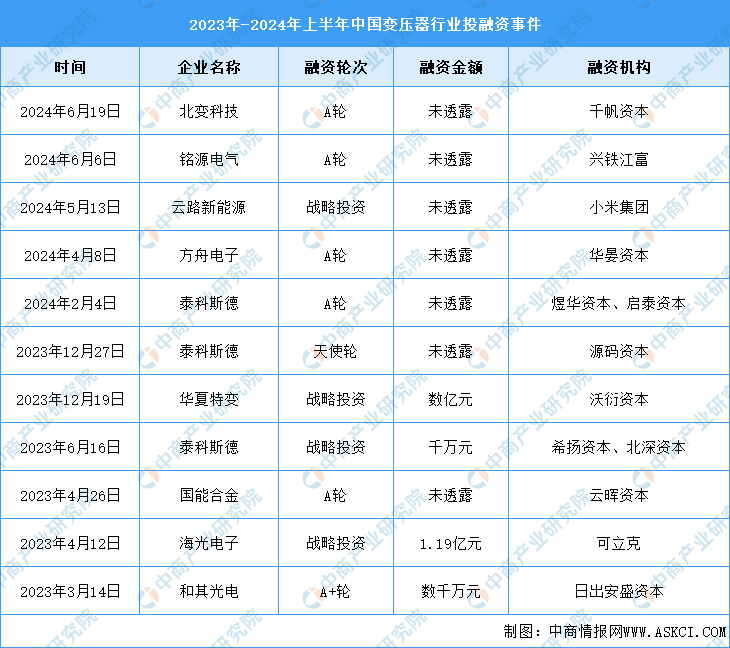

4.投融资情况

变压器行业的投融资轮次主要集中在天使轮、A轮/A+轮和战略投资。这些轮次的投资往往是企业发展的关键阶段,需要外部资金来支持企业的研发、生产、市场推广等活动。具体如图所示:

资料来源:中商产业研究院整理

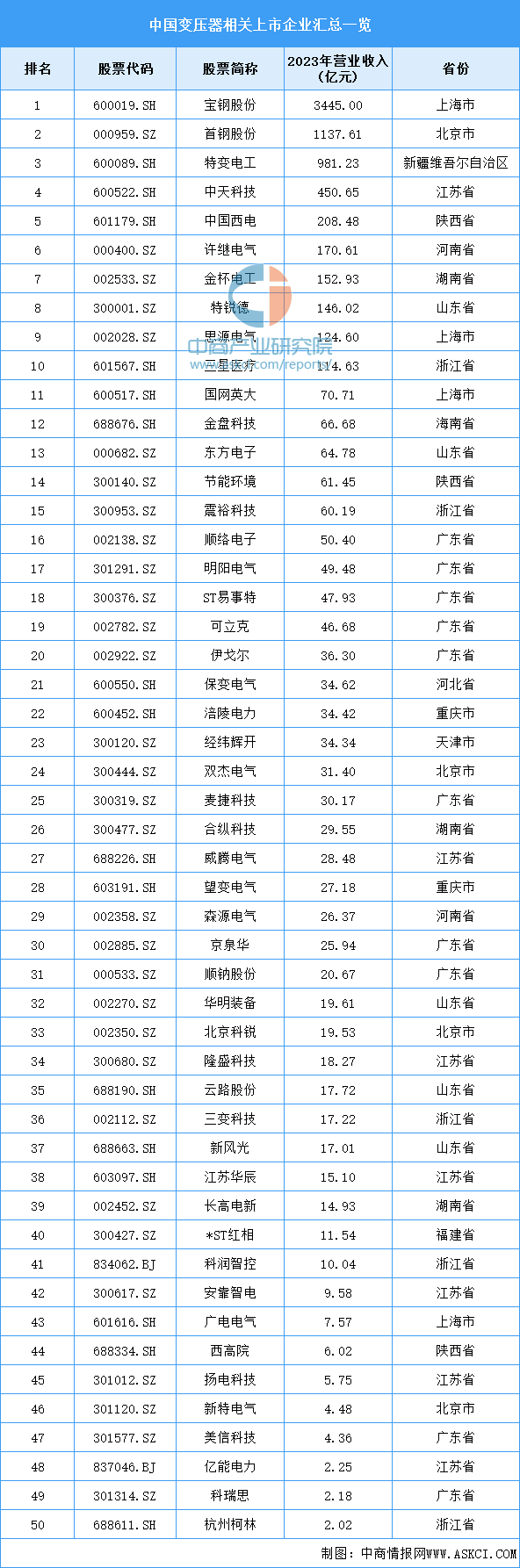

5.重点企业分析

目前,中国变压器相关上市企业主要分布在广东省,共10家。江苏省有7家,排名第二。山东省和浙江省均为5家,并列第三。

资料来源:中商产业研究院整理

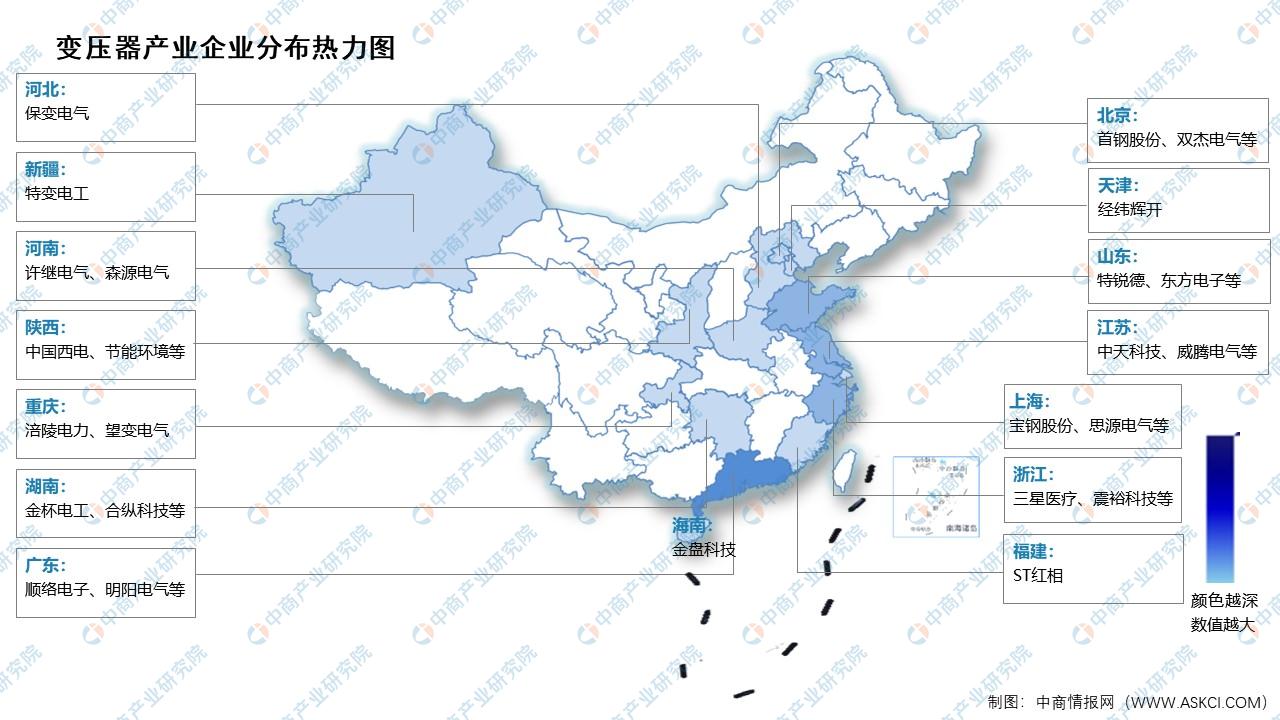

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

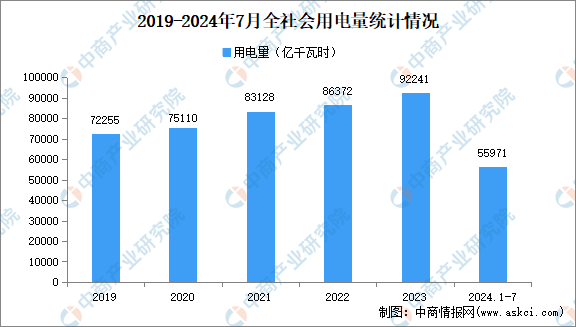

1.社会用电

国家能源局数据显示,2024年7月份,全社会用电量9396亿千瓦时,同比增长5.7%。1-7月,全社会用电量累计55971亿千瓦时,同比增长7.7%,其中规模以上工业发电量为53239亿千瓦时。

数据来源:国家能源局、中商产业研究院

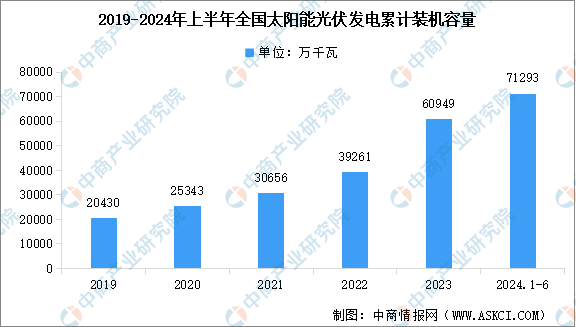

2.光伏发电

光伏发电是一种利用半导体界面的光生伏特效应将光能直接转变为电能的技术。近年来,在“双碳”战略目标下,我国光伏行业得到迅速发展,光伏装机容量快速上升。数据显示,2024年上半年,全国光伏新增容量1.02亿千瓦,同比增长31%。截至2024年6月底,全国光伏发电装机容量达到7.13亿千瓦,同比增长52%。

数据来源:中商产业研究院整理

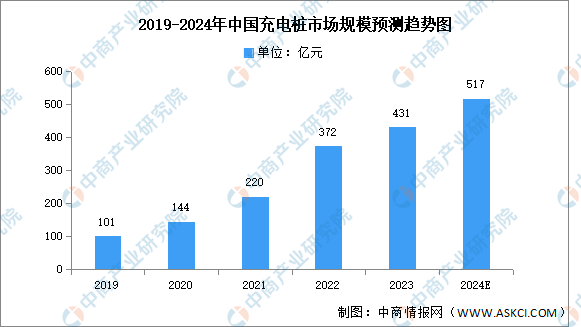

3.充电桩

新能源汽车行业在快速发展的同时,对充电桩的需求也日益增长。在政策和补贴的双重推动下,充电桩的建设速度明显加快,近年来,车桩比(新能源汽车与充电桩数量的比例)维持在大约3:1的水平。中商产业研究院发布的《2024-2029年中国充电桩专题研究及发展前景预测评估报告》显示,2022年中国充电桩市场规模为372亿元,同比增长69.1%,2023年充电桩市场规模约为431亿元。中商产业研究院分析师预测,2024年中国充电桩市场规模将达517亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理