中商情报网讯:电源管理芯片是模拟芯片最大的细分市场之一,是电子设备的电能供应心脏,在电子设备系统中的主要功能包括电源变换、分配、检测、管理等。近年来,随着技术进步和新兴应用领域的不断发展,中国电源管理芯片市场需求不断增长,行业市场前景十分广阔。

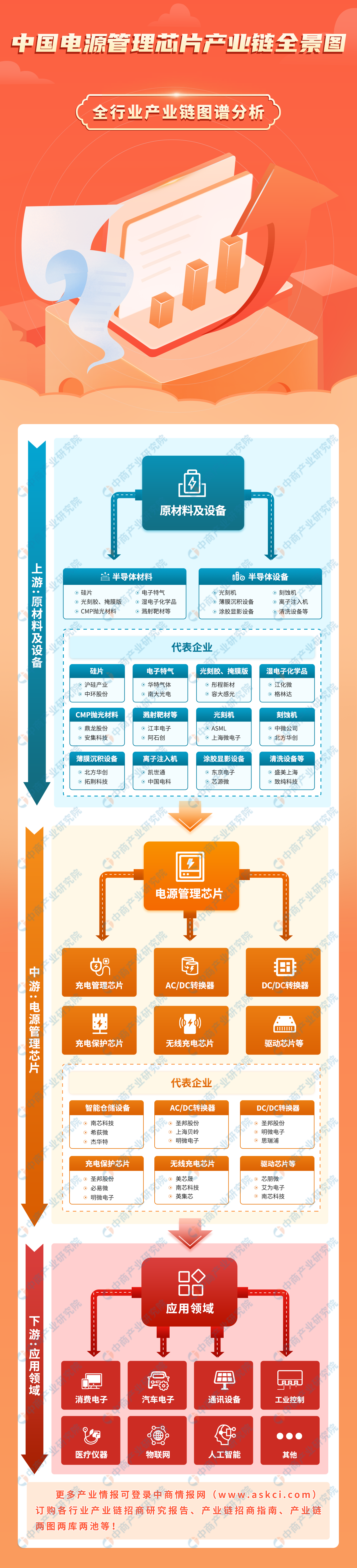

一、产业链

电源管理芯片产业链上游为半导体材料与半导体设备;中游是各类电源管理芯片的设计、制造和封装测试,按照功能分类,电源管理芯片可以分为充电管理芯片、AC/DC转换器、DC/DC转换器、充电保护芯片、无线充电芯片、驱动芯片等类型;下游是电源管理芯片的应用领域,包括消费电子、汽车电子、通讯设备、工业控制、医疗仪器、物联网、人工智能等。

资料来源:中商产业研究院整理

二、上游分析

(一)半导体材料

1.半导体材料市场规模

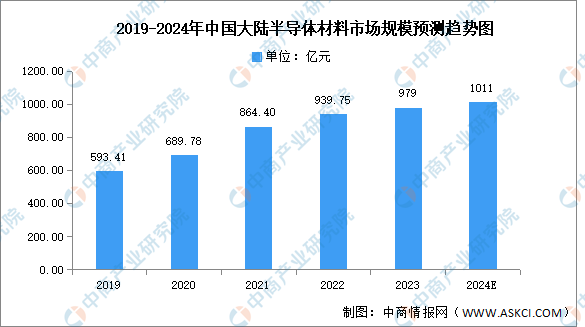

近年来,随着国内半导体材料厂商不断提升半导体产品技术水平和研发能力,中国半导体材料国产化进程加速,中国市场成为全球增速最快的市场。中商产业研究院发布的《2024-2029年中国半导体材料专题研究及发展前景预测评估报告》显示,2022年中国大陆半导体材料市场规模约为939.75亿元,同比增长8.72%,2023年约为979亿元。中商产业研究院分析师预测,2024年市场规模将达1011亿元。

数据来源:SEMI、中商产业研究院整理

2.半导体硅片

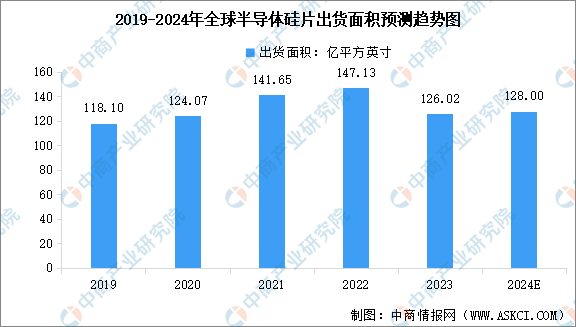

半导体硅片是生产集成电路、分立器件、传感器等半导体产品的关键材料,处于半导体产业链上游关键材料环节。中商产业研究院发布的《2024-2029年全球及中国半导体硅片产业发展趋势分析及投资风险预测报告》显示,2023年全球半导体硅片出货面积下降14.35%,至126.02亿平方英寸。中商产业研究院分析师预测,2024年全球半导体硅片出货面积将达到128亿平方英寸。

数据来源:SEMI、中商产业研究院整理

3.电子特气

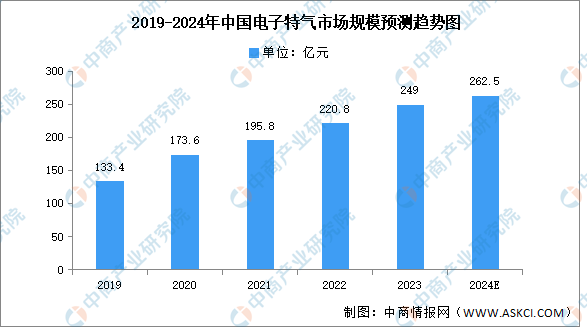

近年来,中国电子特种气体市场规模持续增长。中商产业研究院发布的《2024-2029年中国电子特气专题研究及发展前景预测评估报告》显示,2022年电子特种气体市场规模220.8亿元,同比增长12.77%。我国电子特气市场规模的增长率明显高于全球电子特气增长率,未来有较大发展空间。中商产业研究院分析师预测,2024年中国电子特气市场规模将超过260亿元。

数据来源:SEMI、中商产业研究院整理

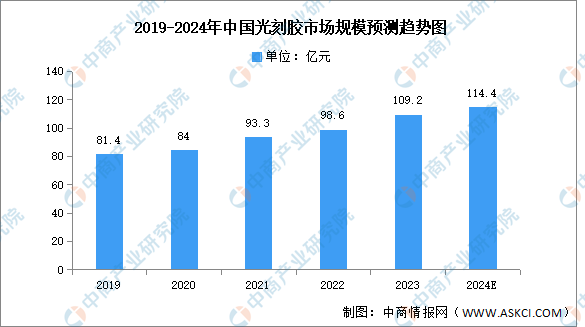

4.光刻胶

目前,全球光刻胶市场已达到百亿美元规模,市场空间广阔。我国光刻胶产业链逐步完善,且随着下游需求的逐渐扩大,光刻胶市场规模显著增长。中商产业研究院发布的《2024-2029全球及中国光刻胶和光刻胶辅助材料行业发展现状调研及投资前景分析报告》显示,2022年我国光刻胶市场规模约为98.6亿元,同比增长5.68%,2023年约为109.2亿元。中商产业研究院分析师预测,2024年我国光刻胶市场规模可达114.4亿元。

数据来源:中商产业研究院整理

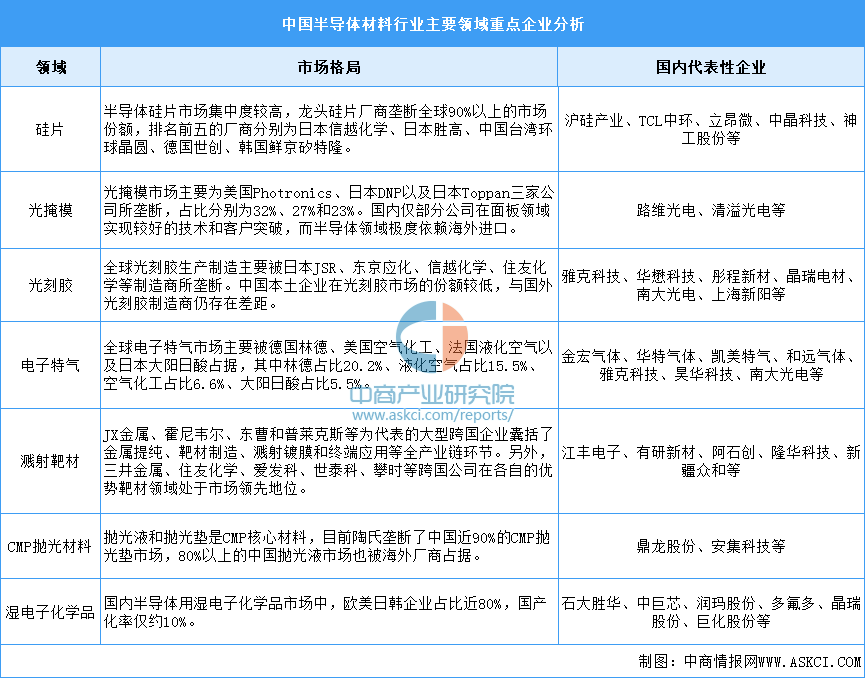

5.重点企业分析

中国半导体材料历经多年发展,已经基本实现了重点材料领域的布局或量产,但产品整体仍然以中低端为主。部分高端产品如ArF光刻胶已经通过一些企业认证,硅片、电子气体、氢氟酸、靶材中的部分高端产品也已取得突破并打入台积电、三星、中芯国际等全球龙头公司供应链,但高端材料依然被海外厂商主导,并且在产能及市场规模方面与海外厂商也有较大差距。中国大陆自主化率不高,国产化替代需求迫切。

资料来源:中商产业研究院整理

(二)半导体设备

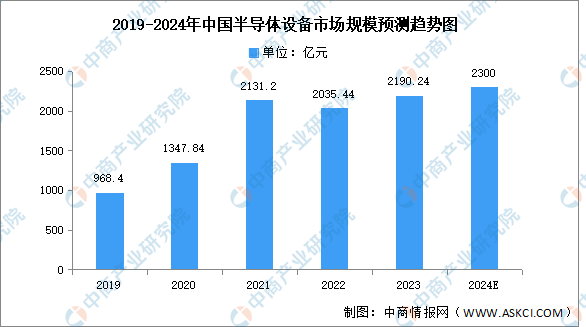

1.半导体设备市场规模

半导体设备主要包括光刻机、刻蚀设备、薄膜沉积设备、离子注入设备、涂胶显影设备等半导体设备是半导体产业的先导、基础产业,具有技术壁垒高、研发周期长、研发投入高、制造难度大等特点,是半导体产业中最难攻克却至关重要的一环。中商产业研究院发布的《2024-2029年中国半导体设备行业市场供需趋势及发展战略研究预测报告》显示,2023年中国半导体设备市场规模约为2190.24亿元,占全球市场份额的35%。中商产业研究院分析师预测,2024年中国半导体设备市场规模将达2300亿元。

数据来源:SEMI、中商产业研究院整理

2.重点企业分析

我国半导体设备国产化已取得一定进展,在去胶、CMP、刻蚀和清洗设备市场的国产化率已突破双位数,成长边界不断拓宽。光刻机、量测检测设备、离子注入机和涂胶显影设备等领域的国产化率仍在10%以下,国产化率较低。

资料来源:中商产业研究院整理

三、中游分析

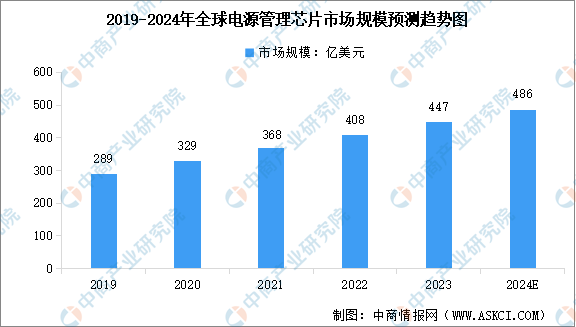

(一)全球市场规模

随着5G通信、新能源汽车、物联网等下游市场的发展,电子设备数量及种类持续增长,从而带动全球电源管理芯片市场规模快速增长。中商产业研究院发布的《2024-2029年全球电源管理芯片行业发展趋势及投资预测报告》显示,2023年全球电源管理芯片市场规模达到约447亿美元,近五年年均复合增长率达11.52%。中商产业研究院分析师预测,2024年全球电源管理芯片市场规模将增至486亿美元。

数据来源:Frost&Sullivan、中商产业研究院整理

(二)中国市场规模

得益于国家政策的支持、下游应用市场的拉动以及国产替代化的推进,中国电源管理芯片市场目前正处于快速发展阶段。中商产业研究院发布的《2024-2029年中国电源管理芯片市场调查与行业前景预测专题研究报告》显示,2023年中国电源管理芯片市场规模达到约1243亿元,近五年年均复合增长率达12.60%。中商产业研究院分析师预测,2024年中国电源管理芯片市场规模将达到1452亿元

数据来源:Frost&Sullivan、中商产业研究院整理

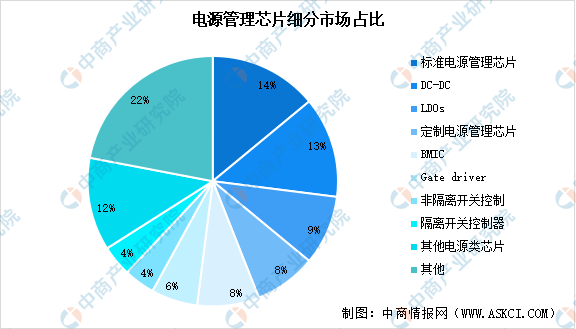

(三)细分市场占比

根据不同的功能和应用场景,电源管理芯片可以被划分为多种类型。从细分类型市场占比来看,标准电源管理芯片市场占比最大,达14%;其次为DC-DC(含LDOs)在电源管理芯片共占比22%;定制电源管理芯片和BMIC均占比8%。

数据来源:芯洲科技、中商产业研究院整理

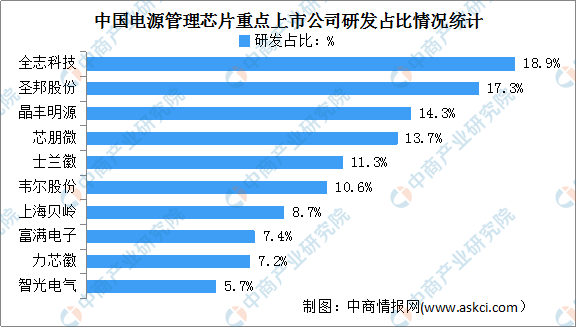

(四)企业研发占比

近年来,集成电路国产产品对进口产品的替代效应明显,中国集成电路产品的品质和市场认可度日渐提升,部分本土电源管理芯片设计企业在激烈的市场竞争中逐渐崛起。从研发投入来看,我国电源管理芯片上市企业重视研发投入,呈现头部企业研发投入占比较高的趋势。其中全志科技、圣邦股份、晶丰明源、芯朋微、士兰微及韦尔股份研发投入占比均超过10%。

数据来源:中商产业研究院整理

(五)电源管理芯片企业排名

中国电源管理芯片行业起步较晚,但近年来在国产替代化政策的推动下,国内企业开始逐渐进入市场并取得一定份额。当前,中国电源管理芯片主要代表厂商包括南芯科技、英集芯、力芯微、晶丰明源、上海贝岭等。

资料来源:AspenCore、中商产业研究院整理

(六)行业企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

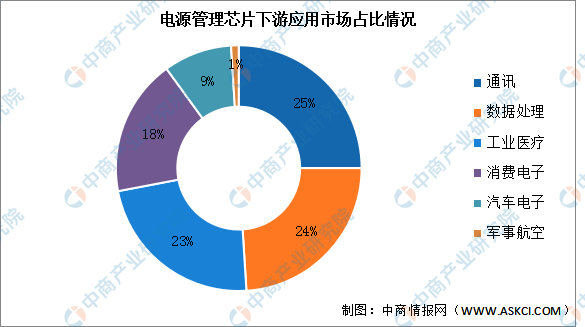

(一)下游应用占比情况

电源管理芯片应用领域极为广泛,几乎覆盖了所有需要电源转换、电量监控和保护的领域。从下游应用占比来看,通讯、数据处理、工业医疗三大领域占比均超过20%,消费电子占比18%,汽车电子、军事航空分别占比9%和1%。

数据来源:中商产业研究院整理

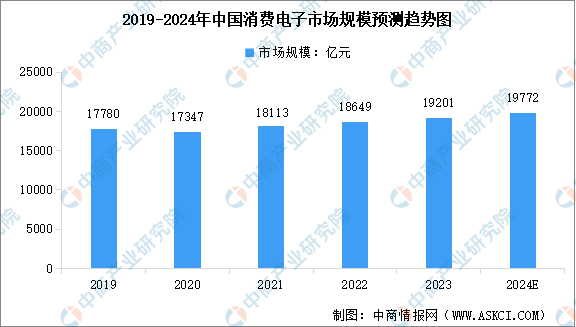

(二)消费电子市场规模

近年来随着技术不断创新,全球消费电子产品创新层出不穷,渗透率不断提升,消费电子行业快速发展,并形成了庞大的产业规模。中商产业研究院发布的《2024-2029年中国消费电子行业市场前景预测及未来发展趋势报告》显示,2022年中国消费电子市场规模达到18649亿元,近五年年均复合增长率为2.97%,2023年市场规模约为19201亿元。中商产业研究院分析师预测,2024年中国消费电子市场规模将达到19772亿元。

数据来源:Statista、中商产业研究院整理

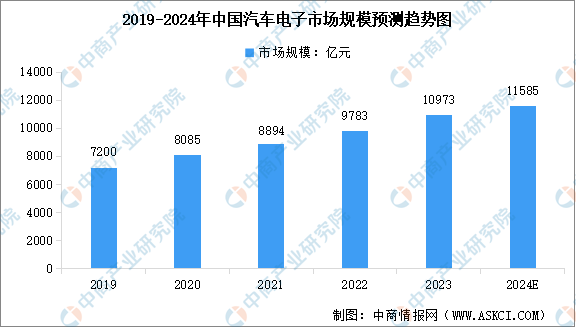

(三)汽车电子市场规模

汽车电子是安装在汽车上所有电子设备和电子元器件的总称。受新能源汽车产销两旺的影响,汽车电子化程度持续提升,汽车电子将迎来长景气周期。中商产业研究院发布的《2024-2029年中国汽车电子行业发展情况及投资战略研究报告》显示,2022年中国汽车电子市场规模达9783亿元,同比增长12%,2023年市场规模约为10973亿元。中商产业研究院分析师预测,2024年中国汽车电子市场规模将进一步增长至11585亿元。

数据来源:汽车工业协会、中商产业研究院整理