关键词: Micro LED Micro LED产业链 Micro LED产业链图谱研究分析 电子 研究分析

中商情报网讯:Micro LED技术,即LED微缩化和矩阵化技术,指的是在一个芯片上集成的高密度微小尺寸的LED阵列。目前,Micro LED是新型显示领域中技术最先进、成长前景最广阔的细分领域之一。

一、产业链

Micro LED产业链上游为原材料,主要包括LED芯片、LED灯珠、PCB、衬底材料、玻璃基板、驱动IC、彩色滤光片、偏光片、液晶材料等;中游为Micro LED封测;下游为应用于VR/AR、智能穿戴、消费电子、大型显示、车载显示等领域。

图片来源:中商产业研究院

二、上游分析

1.PCB

(1)市场规模

近二十年来,凭借亚洲尤其是中国在劳动力、资源、政策、产业聚集等方面的优势,全球电子制造业产能向中国和韩国等亚洲地区转移。中商产业研究院发布的《2024-2029年中国印制电路板(PCB)行业发展趋势及预测报告》显示,2022年中国PCB市场规模达3078.16亿元,同比增长2.56%,2023年约为3096.63亿元。中商产业研究院分析师预测,2024年中国PCB市场规模将进一步增长至3469.02亿元。

数据来源:Prismark、中商产业研究院整理

(2)竞争格局

由于我国PCB产业主要集中在中低端制造领域,高性能制造领域较少,制造门槛不高,市场集中度较低,CR5为33.9%,鹏鼎控股市场份额占比最多,达12.4%。东山精密、健鼎科技、深南电路、华通分别占比达7.5%、4.9%、4.8%、4.4%。

数据来源:CPCA、中商产业研究院整理

2.碳化硅衬底材料

(1)市场规模

碳化硅衬底具有禁带宽度大、热导率高、临界击穿场强高、电子饱和漂移速率高等特点,可有效突破传统硅基半导体器件及其材料的物理极限,开发出更适应高压、高温、高功率、高频等条件的新一代半导体器件。中商产业研究院发布的《2024-2029年中国碳化硅衬底行业市场前景预测与发展趋势研究报告》显示,2023年全球导电型和半绝缘型碳化硅衬底的市场规模分别达到6.84亿美元和2.81亿美元。中商产业研究院分析师预测,2024年全球碳化硅衬底市场规模将分别达到9.07亿美元和3.26亿美元。

数据来源:Yole、中商产业研究院整理

(2)重点企业分析

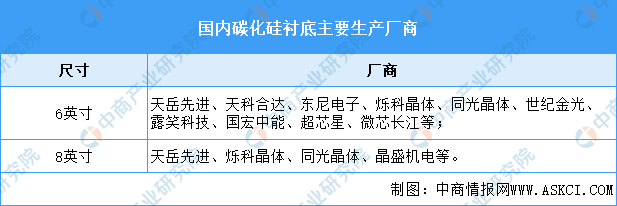

碳化硅衬底的尺寸主要有2英寸(50mm)、3英寸(75mm)、4英寸(100mm)、6英寸(150mm)、8英寸(200mm)等规格,碳化硅衬底正不断向大尺寸的方向发展,目前行业内企业主要量产产品尺寸集中在4英寸及6英寸,8英寸处于研发阶段。碳化硅衬底材料制备具有极高的技术门槛,目前全球能够规模化供应高品质、车规级碳化硅衬底的企业数量较少。国内厂商中,天岳先进前作为国内碳化硅衬底领军者,在8英寸衬底层面取得显著进展和成果,其用液相法制备的无宏观缺陷的8英寸衬底是业内首创。

资料来源:中商产业研究院整理

3.玻璃基板

(1)市场规模

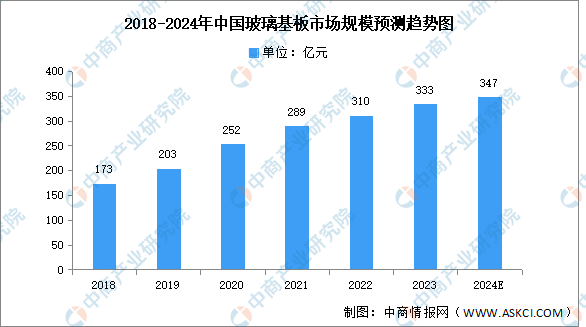

玻璃基板行业具有高技术壁垒,行业主要受美国和日本企业垄断,为填补国内空白,国内企业不断加大对玻璃基板的研发。中商产业研究院发布的《2024-2029全球及中国半导体封装用玻璃基板行业深度研究报告》显示,我国玻璃基板市场规模由2018年的173亿元增长至2022年的310亿元,复合年均增长率为15.7%,2023年市场规模约为333亿元。随着本土企业的增加,国产替代进程加快,中商产业研究院分析师预测,2024年我国玻璃基板市场规模将增至347亿元。

数据来源:中商产业研究院整理

(2)竞争格局

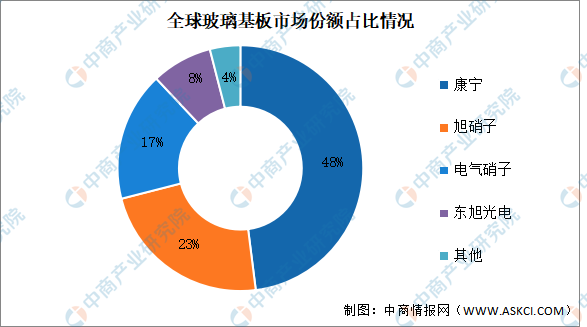

康宁在玻璃基板行业中占据主导地位,目前占比达48%,接近市场的一半。其次分别为旭硝子、电气硝子、东旭光电,占比分别为23%、17%、8%。

数据来源:中商产业研究院整理

4.偏光片

(1)市场规模

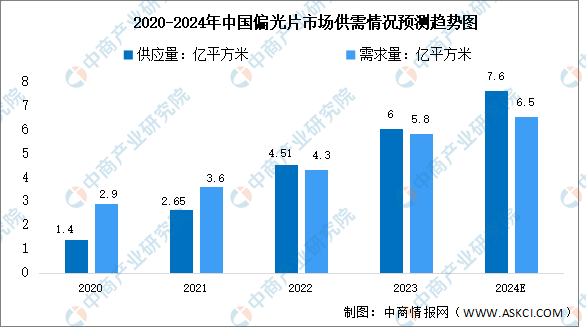

我国是偏光片产销大国,市场需求量巨大。中商产业研究院发布的《2024-2029年中国偏光片行业市场发展监测及投资战略咨询报告》数据显示,2022年中国偏光片供应量为4.51亿平方米,同比增长70.2%;偏光片需求量为4.3亿平方米,同比增长19.4%,2023年供应量和需求量分别约为6亿平方米和5.8亿平方米。中商产业研究院分析师预测,2024年我国偏光片供应量和需求量将分别增至7.6亿平方米、6.5亿平方米。

数据来源:中商产业研究院整理

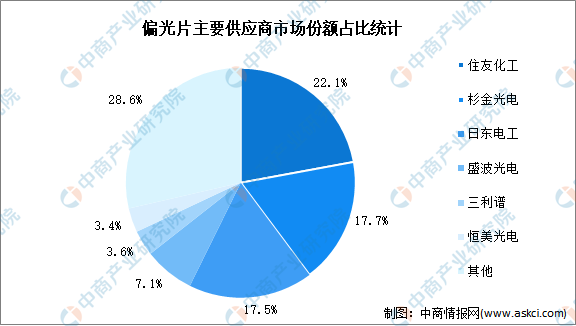

(2)竞争格局

近年来,偏光片企业不断扩大产能、偏光片投融资向好。从企业市场规模占比来看,住友化工市场份额占比最高,达22.1%。其次,本土企业杉金光电积极建设全球领先的偏光片产线,市场份额占比达17.7%。日东电工、盛波光电、三利谱、恒美光电占比分别为17.5%、7.1%、3.6%、3.4%。

数据来源:中商产业研究院整理

三、中游分析

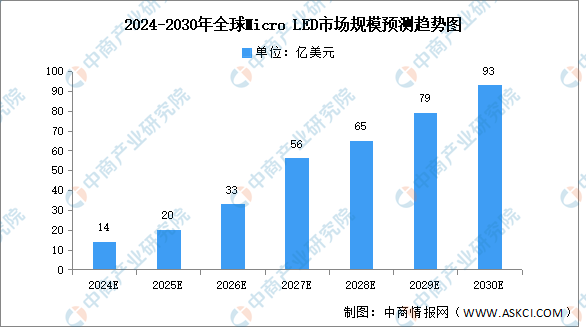

1.全球市场规模

在超高清显示时代对画质和分辨率等规格提出更高要求的背景下,MicroLED被寄予厚望。中商产业研究院发布的《2024-2029年中国Micro LED市场调查与行业前景预测专题研究报告》显示,2024年全球Micro LED市场规模将达14亿美元,未来将持续增长。中商产业研究院分析师预测,2023年全球Micro LED市场规模将达93亿美元。

数据来源:中商产业研究院整理

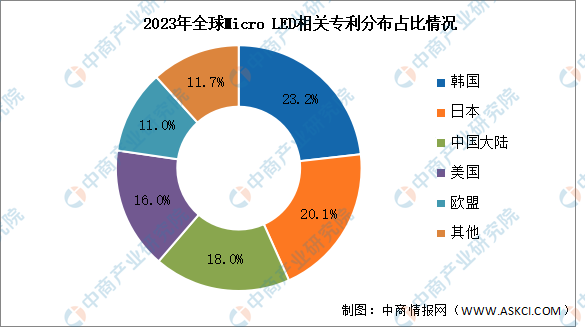

2.专利分布情况

当前,MicroLED技术研发创新较活跃的区域主要集中在韩国、日本、中国大陆、美国和欧盟。其中,韩国以1567件排在第一,占23.2%;其次是日本1360件,占20.1%;中国大陆1217件,占18%;美国1080件,占16%;欧盟750件,占11%。专利权主体主要包括LG Innotek、三星电子、日本半导体能源实验室、三星显示、京东方等。

数据来源:中商产业研究院整理

3.行业项目动态

2023年随着多个项目进入开工、建设后期以及投产阶段,中国Mini/Micro LED产能扩充步伐加速。投产项目方面,新视通、华引芯、高科华烨的项目相继在10月、11月、12月投产。其中,高科华烨的MLED COB项目总投资达到60亿元,项目专注开发生产新型显示面板的技术和产品。项目分两期建设,竣工投产后,将成为国内最大的LED生产基地,年产值将达到100亿元。

资料来源:中国光学光电子行业协会、中商产业研究院整理

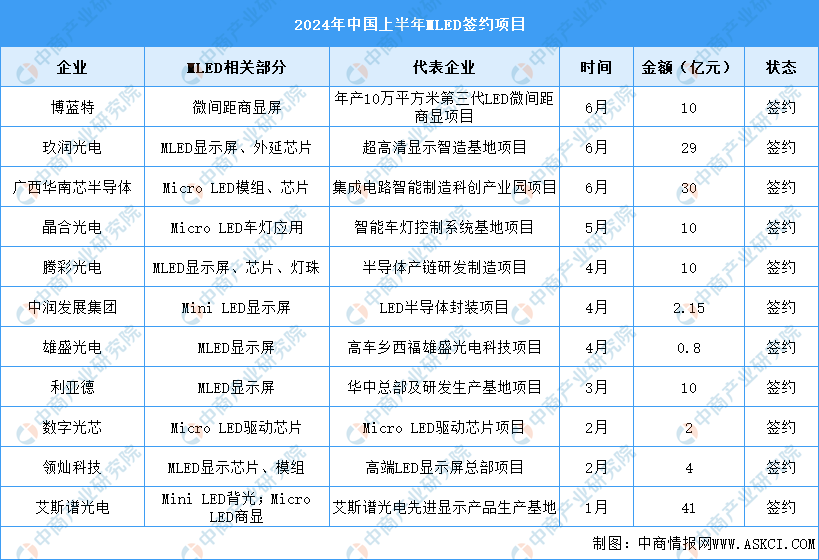

4.行业签约项目

2024年上半年,国内超过10起Micro/Mini LED项目签约落地,涉及内容包括外延芯片、驱动芯片、封装、模组以及车灯、背光和模组应用,项目投资金额共计约568亿元。具体如图所示:

资料来源:中商产业研究院整理

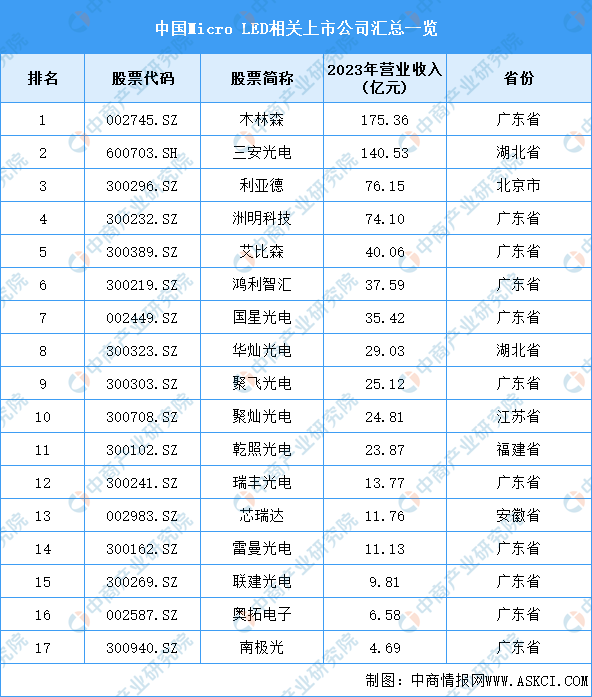

5.重点企业分析

目前,中国Micro LED相关上市企业数量较少,广东省分布最多,共11家,湖北省排名第二,共2家。

资料来源:中商产业研究院整理

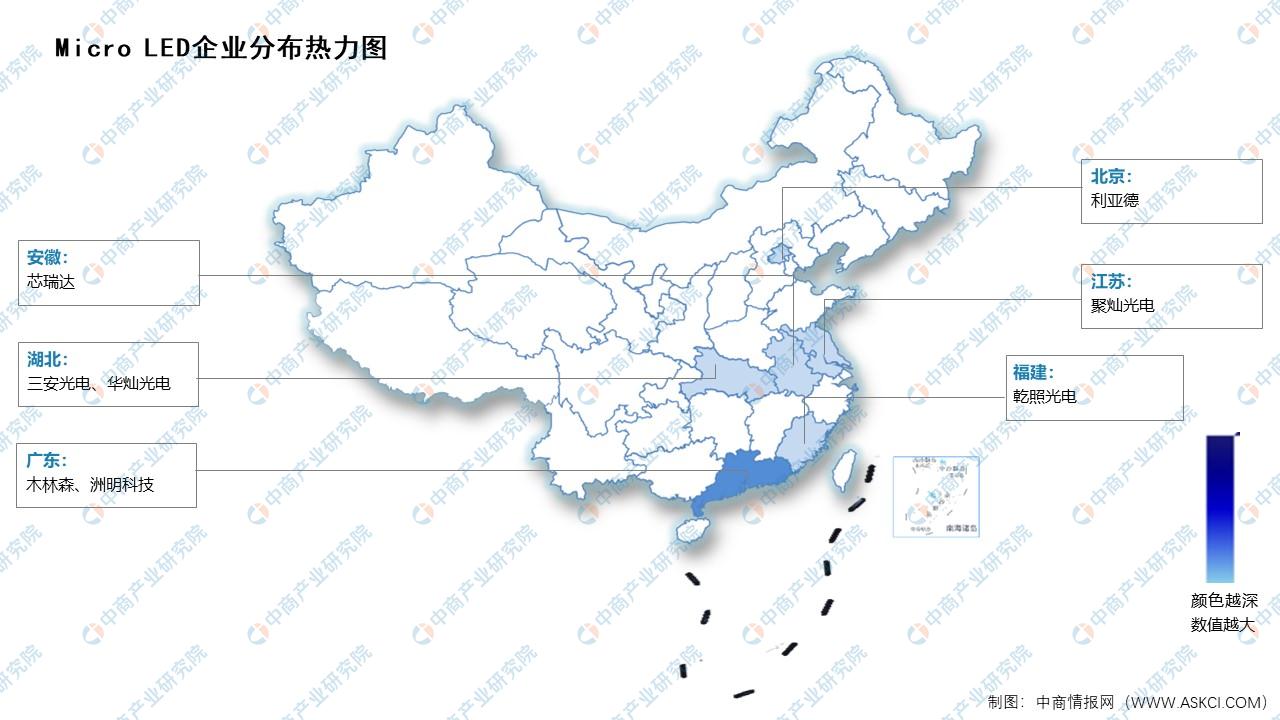

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

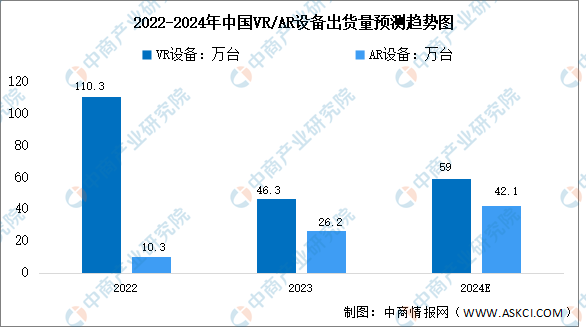

1.VR/AR

受国际市场影响,我国VR/AR设备总出货量下跌。中商产业研究院发布的《扩展现实(XR)系列专题之中国VR/AR市场发展季报》显示,2023年中国AR/VR设备出货72.5万台,同比2022年下滑39.8%。其中VR出货46.3万台,同比下滑57.9%;AR出货26.2万台,同比上涨154.4%。中商产业研究院分析师预测,2024年中国VR出货量将达59万台,AR出货将达到42.1万台。

数据来源:IDC、中商产业研究院整理

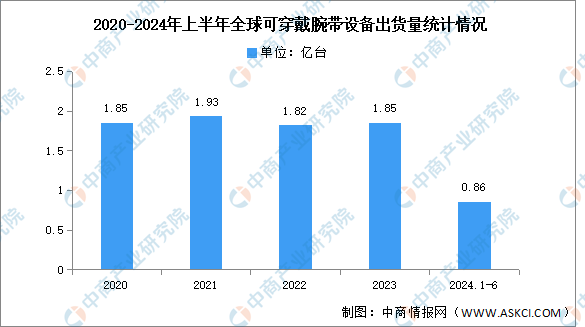

2.智能穿戴

随着技术的不断进步和成本的降低,Micro LED在智能穿戴领域的应用前景将更加广阔。Canalys数据显示,2024年上半年,全球可穿戴设备出货量约为0.86亿台,其中,第二季度全球可穿戴腕带设备出货量增长0.2%,达到4430万台。

数据来源:canalys、中商产业研究院整理

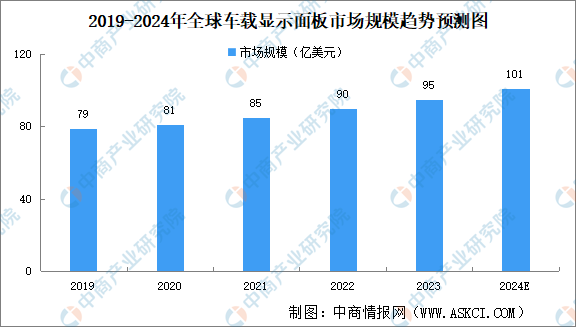

3.车载显示

MicroLED作为下一代显示技术,凭借最佳综合显示性能,在车载领域应用被看好。中商产业研究院发布的《2024-2029全球及中国汽车显示面板行业深度研究报告》显示,2023年全球车载显示面板市场规模达95亿美元。随着未来车载显示逐渐向大尺寸,多屏化方向发展,车载显示面板市场仍将持续增长。中商产业研究院分析师预测,2024年全球车载显示面板市场规模达将达101亿美元。

数据来源:中商产业研究院整理