2017年中旬,半导体创记录的产值、十三五规划中显眼的位置,巨量资金与舆论资源大规模倾斜的苗头,让一位清华电子微纳系的学生在朋友圈发出感慨:

“前几年周围同学都在咨询互联网和人工智能的转型和就业,根本没人愿意转去做集成电路,‘门前长年冷清’,说的就是我们。”

而在资本市场,也就5年前,一位知名风险投资机构投资人曾明确告诉过我们,绝不投工业、半导体这类投入巨大、周期长,回报少的项目。“见到扭头就跑”,他当时开玩笑。

“很正常,”华登合伙人王林记得,那时候即便放眼全球,投资半导体的机构都是极少,十根手指可以数出来。“那些年总会遇到这种情况:10个投资人坐一起,都是9个人一起聊电商、教育等热门赛道,就我看半导体,我说的他们不懂,他们说的我也听不懂。”

“过去十几年间,美国硅谷偏软,你很少听到硅谷冒出一家新的伟大的半导体企业。而真正‘硬’的东西都在中国。中国在搞硬科技。”

事实确是如此。

中国本土的存储巨头兆易创新、宣布掌握了先进制程技术的设备制造商中微半导体、全球市占率达14%的机顶盒芯片企业晶晨股份、MEMS传感器头部供应商敏芯微、以及高端模拟芯片龙头思瑞浦,均在进入21世纪的第一个10年里破土而出,又在过去十年间先后在国内上市。

有趣的是,上述所有产业中坚力量,以及大疆等达到世界顶级水平的硬科技企业,背后都有同一个资本支持者的名字——华登国际。

“半导体产业无人不知华登国际”。不用任何企业家背书,少有媒体报道,他们成立34年以来的“标的名单”,足以建立起一个遍布全产业链条的半导体帝国。

譬如,中芯国际在2003年C轮融资的公开投资者名单上,华登位列其中。仅中芯国际一家企业,华登从2000年A轮就开始投资,总投资达数千万美元,并成功退出。

说到华登在半导体投资领域的影响力,王林讲到一个有趣的细节:

在半导体投资在国内大火的近三年时间里,他发现,很多人都在盯着一些半导体企业的工商变更记录(与对外投资记录有关)。

“通常一变更,有我们投过的公司CEO就接到电话,对方说:‘知道华登投了你,我们不做尽调,估值给你涨50%。” 王林说,不止一家公司接到这样的电话,这某种程度上是投资界对华登的认可。

当然,半导体热到泡沫四溢的投资环境也给这种行为蒙上了一层投机阴影。

王林认为,历史可以证明半导体产业原本就不是适合VC投资的主流产业。“你看全球半导体产业增长趋势,近20年来市场就翻了一倍。如果一个市场3年能做10倍增长,顺势而为,在这种市场投资成功率就可以很高。但20年只涨一倍,每年算一下机会并不大。所以全球来看以前VC不投半导体,是正确的。”

因此,他觉得泡沫一定会破。

譬如,自由市场不可能允许20家GPU公司长期存在。此外,如果用软件的行业规律投资半导体,也很容易深陷其中。“很多人民币基金在过去两年刚刚进入这个产业,未来几年将会检验成败。”

但与此同时,中国庞大的下游硬件产业,的确急需一部分优秀芯片公司快速成长起来。

“半导体正常为10年一周期,而利好政策的确会拉长景气周期。但‘花无百日红’,怎么上去就会怎么下来,怎么下来还会更高地上去。这就是长期投资的意义所在。

但又能有多少人能做好?真的很难。”

“长期”的价值与痛苦

翻阅华登过去20年的资料,关于这个在1987年诞生于硅谷的国际投资机构公开记录极少。即便他们绝大多数投资人出身台积电、三星、韩国SK等半导体大厂,但他们习惯躲在自己投资的企业背后,你大多时候只能在那些震耳欲聋的硬件企业融资名单上找到他们的名字。

当然,也有人讥讽他们错过了中国互联网时代。但没有人否认过他们是一家能坐等10年、能在亚洲半导体市场获得丰厚回报的资本之一。

王林认为,投半导体这类长期项目,跟基金GP和LP关系很大。管理的美元基金与人民币基金的投资策略必须非常不一样。譬如,美元可以投非常早期的天使轮,但很多人民币基金则不敢。

随着风险投资在中国市场逐渐壮大成熟,人们对美元基金与人民币基金的差别有了更加清晰的认知。譬如,相比多为5年期的人民币基金,美元基金存续期通常为10年。这种表现在年份上的“耐心”,让美元基金的出资者们更愿意去寻找那些大型且回报周期长的标的。

“很多基金完全做不到跟着半导体项目成长5年。我经常问很多人,基金只有五年怎么可能做半导体VC投资?你连一个周期都看不到。”

王林说,他们在募资时就会寻找对产业有共同价值观的LP,投半导体必须长期主义,投华登也必须长期主义。

“这不是底气,而是我们一直到现在都没变过,就是这个原则。很多人说我们可以募更大的基金,我们可以。假如我们募五年的基金,说实话可以募很大,但这种事情,五年里可能做对,但在长周期来看,更可能做错。”

因拿下华为订单而名声大噪的模拟芯片供应商思瑞浦,就是一家典型需要续命超过5年的半导体企业。对于“它是靠拿下华为单子才活下来的”外界传闻,王林认为这是外界因不了解半导体规律而导致的误解。

实际上,2010年回国的思瑞浦团队在2012年找到华登。那时候公司极度困难,东西卖不出去的最大原因在于把美国做的高端产品照搬到中国市场,结果没人敢用。因此,团队后来转战深圳市场,把原来很高端的东西做到了“接地气儿”,在2015~2016年就实现了盈利。

“那时候公司活过来了,我们就讨论公司未来方向到底应该是什么。当时得出了这样的判断——中国客户需要升级,中国客户也需要有实力的本土芯片供应商。”王林告诉我们,最后思瑞浦找到了华为,用差不多两年时间大力投入研发,向这家终端大客户证明了产品,华为才给了供应机会。

“实际上,虽然华为哈勃在2019年投了思瑞浦,但他们2018年其实就已经出货了。后来才有市场传言哈勃投资才能接到订单,被救活云云。

懂半导体产业的都知道,哪有这么神奇?芯片又不是奶茶,今天给订单,明天就能交货?做半导体需要的是积累。”

思瑞浦模拟芯片产品。图片来自思瑞浦官方视频

与思瑞浦同样在中途差点死掉又被救活的,还有最近因IPO而倍受关注的某电机芯片供应商。我们发现,除了上市,过去10年里,互联网上几乎没有留下关于这家2010年成立企业的任何重要记忆点。

“我对这家公司挺有感情的。” 这是王林在2012年加入华登后投资的第一家芯片公司,9年后终于开启科创板上市之路,“他们到2014年钱没了,我们就再投了一轮。从那时候开始,他们挺过来了,往后走慢慢盈利。”

这家如同大部分半导体人一样低调到尘埃里的企业,掌握了一项核心技术——直流无刷电机驱动芯片。近5年来,随着直流无刷电机(BLDC)逐渐成为白色家电设备的一个标配零部件,BLDC芯片公司也终于获得了下游市场的认可。

“平时我们知道的变频空调,变频冰箱,还有现在大火的高速旋转吹风机(戴森),里面都用了BLDC电机。” 王林说它跟一般电机不一样,以前家里用的老式三档速风扇,使用的是交流电;现在很多家电则转为直流电机调控,最大的优点是省电,高速且调节顺滑。

而这家企业生产的BLDC芯片,占据了当下至少80%以上的中国品牌高速吹风机市场份额。

“当初投资它的时候有个迹象——BLDC在日本家电里成为标配,而欧洲也发布了相关标准。中国的能效等级也在变得越来越高,所以我们当时觉得这一定是个大趋势。” 不过,他指出这家公司的成长,更像是与碳中和的“不谋而合”,而非随机而动,

“它首先赢得了市场,因为更高速、更节能、体验更好的家电先是被消费者接受了;同时,它又能为‘节能减排’做一些贡献。回到那个时候,如果要真正等国内能耗标准的出台和执行,其实还要再过好几年。”

王林说,那些现在让他们“赚翻”的半导体公司,当年都有很长一段半死不活,甚至濒临倒闭的时间。

“只有在这个(半导体)行业里的人,才能知道彼此的痛苦。” 在2012年进入华登之前,王林曾在三星半导体做过DVD芯片。那时候深圳宝安是全球的DVD“制造工厂”。于是他们就驻扎在那里很长时间,“整月整月出差,周末都在那里,随叫随到”。

就是因为做过半导体并服务过大量中国客户,他逐渐意识到中国大大小小的半导体公司,不是做不出东西来,而是明显需要中国整机企业发展起来,“不然中国芯片产业真的很困难”。

“所有中国芯片企业的崛起,都应该先是产业需要,而不是想着先让政府买单。” 王林说,中国下游客户变强,就会极度需要中国芯片公司提供更好的产品和服务支持,否则永远干不过海外公司。

“为什么现在海康大华能干过霍尼韦尔和三星?从全球安防市场前几年看,海康大华在哪都不知道。但后来海思跟海康战略合作,把芯片做到极致,把系统做到极致,海外市场才无敌了。”

然而,成立于2004年,前身为华为集成电路设计中心的海思把芯片做到极致,用了至少20年;成立于1987年的台积电,追平英特尔和IBM用了17年,登顶又用了16年;1993年成立的英伟达于2009年前后濒临破产,但又在10年后成为通用GPU之王。

折算下来,在各个通用和细分市场有大量新面孔的中国半导体产业与新兴资本力量,要经受的“折磨”才刚刚开始。

“大芯片与定制化“时代

2020年年末,一场众多中国半导体产业大佬云集的活动上,王林提出过“中国大芯片时代到来”的相关论点:

“2012年前后的中国半导体产业投资,3000万~5000万美元,就足够支持当时大多数芯片设计公司的发展,投资非常高效。但那时候初创企业大多聚焦‘小芯片’的研发,如电源管理、射频以及信号链等等;

而最近几年,各种“大芯片”,以及重资产的晶圆厂和封装厂陆续上马,对资金量提出了更高的要求,这些都需要大资本的高投入。”

“大芯片”,便是指对标英特尔、英伟达等大厂产品的通用处理器(CPU、GPU)。根据王林的估算,做这些事的起步价至少要10亿美元,而且必须是非常牛逼的团队。所以他们在前几年不会投资这一领域。

但现在,做这些事的时机相对成熟了,而2021年将延续这一势头。

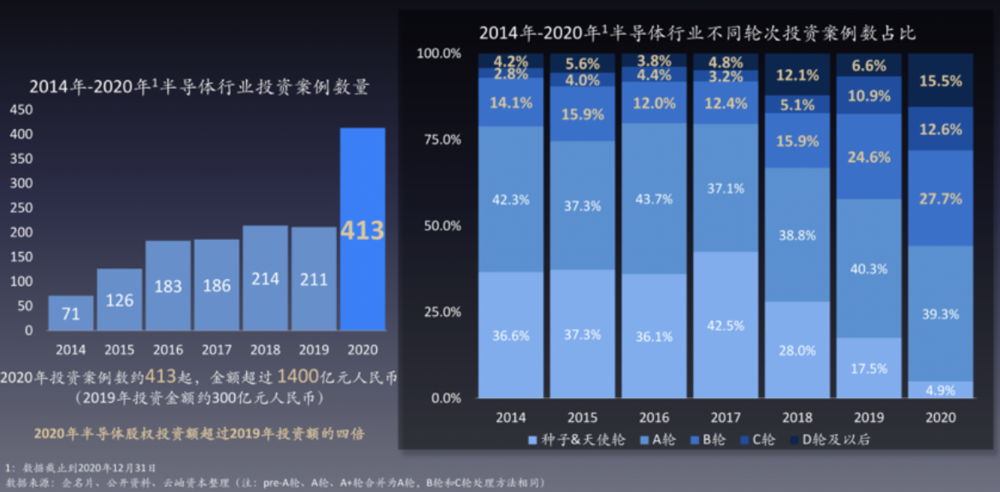

在部分产业遇冷的前提下,很多钱开始流入硬科技各个赛道。而砸向芯片的钱从2020年底云岫资本提供的一组市场数据可见一斑:

2020年半导体行业股权投资案例达413起,投资金额超过1400亿元人民币,与2019年300亿投资额相比,增长近4倍。

图片来自云岫资本公开信息

“以前不敢干的事情,现在敢做了,而壁仞科技就是一个典型的例子。三年前我们想都不敢想国内能有团队做这种事” 他认为,极为高调的壁仞科技,其实在融资方面的“激进策略”是正确的。

实际上,对于不同于大多半导体公司的低调秉性,且被许多媒体机构质疑过融资模式的壁仞科技,既然目标要做大芯片,就必须大力投入研发和招揽人才。但解决这两项,本质上要解决“钱”的难题。

从产品角度举个例子,英伟达在2019年底发布的自动驾驶芯片Orin,耗时4年,共投入上百名工程师,还有生产制造封装环节的各种成本,10亿美元都是往低里算;而像英特尔的2020全年研发投入,就高达135亿美元。

“仔细想想,就知道他们是对的。你看现在都有20家GPU公司,大家都在拼什么?其实就是拼钱。因为两年内大家都在大力投入研发,没有靠自身产品销售造血的可能性,那么就是拼融资,招人。先把足够多、足够强的人招过来,才有把事情做成的可能性。” 王林指出。

简言之,做大芯片,需要低调做事,高调融资。

图片来自壁仞科技官方发布信息

与“大芯片”并列的另一个关键词是“定制化”。

上面海思与海康合作打怪的经典案例已证明,芯片与整机是要相互依存的。而现在,随着融合越来越多,“大系统和大厂都要为自己定制芯片”已成为一个大趋势。

“以前芯片厂家是老大,他们芯片是什么,你的系统就得照着他们的芯片去做。但现在正在变成‘我要什么功能,你给我做个什么芯片’。” 王林指出。

亚马逊、谷歌以及微软,都是云端定制化的典型客户。举个例子,他们均有自研的定制化AI加速器(3年前谷歌推出自称性能可达同等级GPU产品15~30倍的AI专有芯片TPU;亚马逊与阿里也陆续推出旨在以极低成本交付高吞吐量的云端AI推理芯片),而相关应用在他们业务里的比重也在逐渐加大。

因此,国内需要大型数据中心来支撑云上业务的阿里、腾讯以及字节跳动、快手等短视频巨头,都在部署和投资有定制化能力的芯片企业。譬如,被字节跳动投资的希姆计算,便已经向前者出货了相关AI加速卡产品。

希姆计算AI加速卡,图片来自官网

“如果要比同类国外企业做得好,或者至少打平手,都必须按照自己需求定制芯片。而很多国内公司没有定制化的能力,用别人用剩下的东西,可能就会重蹈当初手机市场的覆辙。”

王林记得给三星手机做手机芯片时,公司会提前一年确认“明年出的手机究竟做成什么样子,屏幕多大,摄像头多少,什么功能…”,再根据需求做芯片。后来拓展中国市场,他在拜访一些手机厂商时也询问同样的问题,但得到的大部分回复是:“看三星出什么,我们参考一下就行。”

“不能说很多企业100%没有这个能力,但的确需要提升自己的系统定义能力。”

半导体人才不多,也不少

毋庸置疑,绝大部分半导体创业者的背景都是“工程师”,这是技术产业天然存在的高知识壁垒决定的。

但要在越来越多名校、名厂出来的工程师和投机者中寻找真正的产品化、商业人才与长期主义者,也必然考验投资人的识人之术。

作为从三星半导体熔炉里爬出来的半导体人,“每年看800个项目可能只投10个”的王林,20多年的产业认知基础构成了一种自己的“识人逻辑”:

“不要迷信大公司的名头和职称等级。” 王林告诫我们,即便是号称英伟达、AMD出来的人,嘴上说能做的东西可能跟他们以前在公司里做的事情不沾边儿。

“譬如有人在某大厂可能做的是游戏机,并非做AI加速,但是出来说做AI加速,就需要做进一步考量。”

“矽力杰这个团队的确非常难得,我们极少碰到这样的团队。” 王林称赞了这家电源管理芯片龙头企业,“他们有四个创始人,两个大陆工程师,一个台湾工程师和一个美国工程师。每个人都擅长一种能力,因此产品、销售和管理能力都非常强。

这家2012年被华登投资的公司,在2015年就成功上市,但他们挖掘这家公司的经历非常有趣:“我们认识一家他们国外竞争对手的代理商,当时了解国内市场情况,他们说最近碰到一个很难缠的中国对手叫矽力杰,很多客户都被他们抢走了。”

不过大部分半导体企业的创始人,可能只擅长做东西。

“思瑞浦的创始人就是这样,我们逼着他们出去见客户,管销售,做CEO,其实他们内心很抗拒,因为不擅长,但他们必须这样去做。”

王林认为,从投机性角度来看,在半导体产业做事还是很容易“露马脚的”。总体来看,做硬件和投资硬件的人都相对务实一点,因为这块东西做不了假,做完测试一下“行就行,不行就是不行”,没有什么迭代的机会。

“你说得天花乱坠,但是在客户这里,必须提供样片,找人来测,不然没用。”

图片来自视觉中国

2020年,王林曾觉得国内半导体真正算得上技术大牛的人才非常稀缺。但今年他认为,未来5年,将是中国半导体人才急剧增长的5年。

其中,既有国内高等院校陆续培养出来并在国内市场久经历练的精英,也有回国准备大干一场的顶级芯片企业优秀工程师。

“只有放眼全球半导体产业,才能获知更清晰的人才分布。其实有很多国外大厂的中国半导体工程师的确很棒,但不幸的是,华人正在被边缘化,甚至一些核心岗位的工程师也在被调离。所以,基于产业环境来考虑,国内的半导体产业也正在迎来一部分归国精英。”

此外,半导体从业者本质上是个“手艺人”,持续磨练自己的手艺是最重要的事情,而停下来,就会很快废掉。也正因为如此,有国内顶级企业因遭遇极大发展障碍,导致许多优秀半导体工程师“散成了满天星”。

“有自我要求的半导体人是会慌的,因为他们觉得会被时代抛弃。流失人才当然非常可惜,但也让不少中国公司承接了一部分骨干力量。”

写在最后:相信一切都在变好

王林觉得,越在这个产业呆的久,就越没有人敢说懂半导体。

从设计、制造到封装,外加庞大的设备市场,仅官方统计,中国就有2200多家半导体设计相关公司。因此,这个产业的庞杂程度让人难以想象。

“你最多说自己懂一点点,因为这是人类最伟大的发现。历史上,半导体相关技术产生了至少三次诺贝尔物理学奖。” 所以他指出,把半导体投资这件事做成,最重要的是“不要以为自己很懂,也不要以为自己不懂,‘似懂非懂’才能做好半导体”。

此外,他非常推崇国内创业者去自由市场跟世界级选手正面“刚”,还是不要一直做“被保护的人”。

“最近几年收到很多半导体创业计划书,都会写‘信创市场’,做好替代’。这让我想起,当年兆易创新的朱一明在天使轮时候就说,要做中国的三星,那时候差距太大,我们当时觉得这人挺‘狂’。但从现在的存储市场看,他们正在一点一点做到。”

还有思瑞浦,这家曾经濒临死亡的公司,已经被国外某巨头盯上。

“我们发现,国内其实很多领域里面都开始有小龙头出现,越来越引起重视。譬如有家半导体国际巨头已经开始专门针对思瑞浦分析如何做市场应对,引起了一些关注。"

除了偏爱“愿意跟强者竞争”的企业,王林其实也清楚,即便是在自由市场,普遍缺乏创新的中国半导体企业,很多时候都是中国兄弟们自己扯自己的后腿,“内卷”严重。

“同质化非常严重。我们做的很多事情不是填补空白,而是自己打自己,国内存在2200多家半导体设计公司就证明隐藏着很多问题。”

他说,中国半导体产业本来就相对落后,缺乏研发投入。如果在这种情况下想追上,必须通过产品赚钱去增加研发投入,但国内在做什么?挖自己兄弟的墙角。

“你看兆易,上面还有两家企业压着,你必须继续大力搞研发,但是,下面还有十几家小兄弟公司在做一模一样的产品。”

世界选手在用洋枪洋炮,但国内企业用‘小米加步枪’在深陷于长征的艰难跋涉中;与此同时,四周还有各种伺机而动的游击队,他觉得,要想挺近大城市,极难。

“ 尊重周期,尊重长期主义人才,尊重‘硬碰硬’的正面竞争。国内这些手里握着上千亿的机构,才可能真正帮产业做一些事情。”