关键词: 垃圾发电

中商情报网讯:目前,很多城市对生活垃圾都采用集中焚烧处理的方式,以实现垃圾的减量化和无害化,而且在焚烧垃圾的同时将其产生的热能进行发电,变废为宝,实现垃圾的资源化利用。为实现垃圾减量化、资源化、无害化处理,中国十四五规划纲要提出,建设分类投放、分类收集、分类运输、分类处理的生活垃圾处理系统,垃圾焚烧发电作为垃圾处理主流方式,将迎来发展新机遇。

一、垃圾焚烧发电行业发展现状

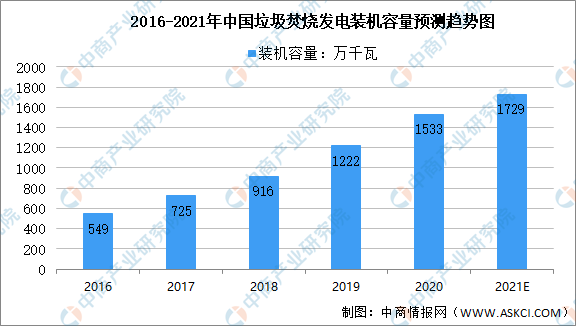

1、垃圾发电装机容量

数据显示,我国垃圾焚烧发电装机容量由2016年549万千瓦增至2020年1533万千瓦,年均复合增长率为29.27%。中商产业研究院预测,2021年垃圾焚烧发电装机容量可达1729万千瓦。

数据来源:国家能源局、中商产业研究院整理

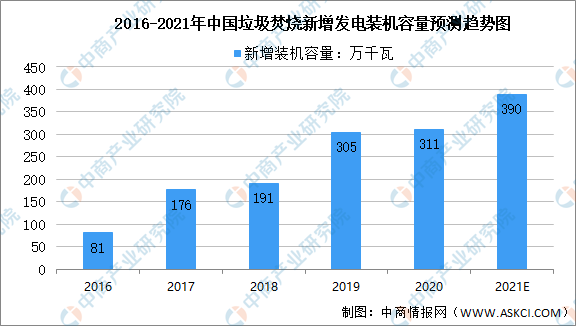

2、垃圾发电新增装机容量

数据显示,我国垃圾焚烧新增发电装机容量由2016年81万千瓦增至2020年311万千瓦,年均复合增长率为39.98%。中商产业研究院预测,2021年垃圾焚烧新增发电装机容量可达390万千瓦。

数据来源:国家能源局、中商产业研究院整理

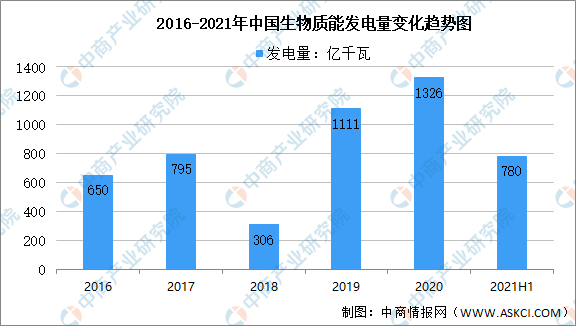

3、垃圾发电发电量

数据显示,2020年生物质发电量1326亿千瓦时,同比增长19.4%。2021年上半年,生物质发电780亿千瓦时,同比增长约26.6%。

数据来源:国家能源局、中商产业研究院整理

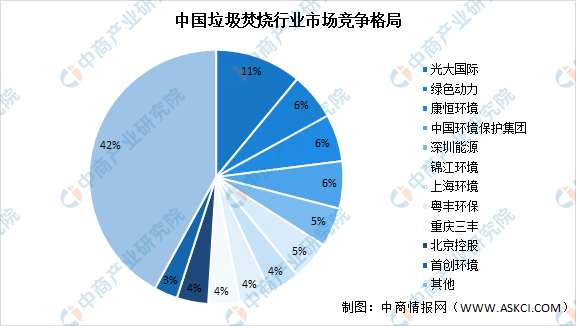

4、垃圾焚烧行业竞争格局

从我国垃圾焚烧行业市场竞争格局来看,光大国际占比最大,达11%;其次为绿色动力、康恒环境及中国环境保护集团,市场占比均达6%;深圳能源、锦江环境、上海环境、粤丰环保、重庆三丰、北京控股、首创环境市场占比较小。

数据来源:中商产业研究院整理

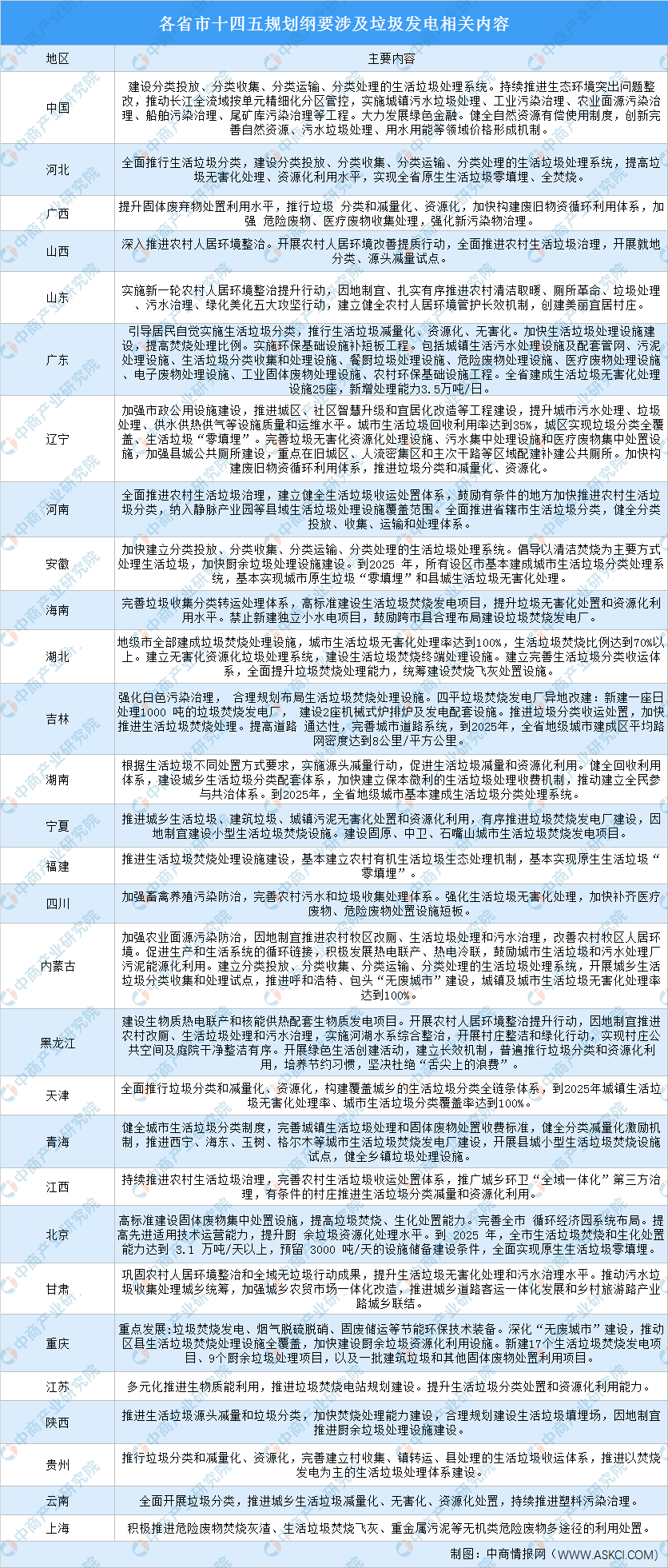

二、各省市垃圾发电产业十四五发展思路

我国经济正处于稳步发展过程中,城镇化率、人均垃圾产量也处于上升通道,焚烧占比、焚烧处置量有望逐年增加,在叠加垃圾分类及技术进步驱动下的吨上网电量也有所提升,垃圾焚烧发电行业市场空间有望保持正增长。为推动垃圾发电产业发展,中国及各省市十四五规划纲要多次提及垃圾资源化处理。

资料来源:中商产业研究院整理