关键词: 新能源汽车轻量化

中商情报网讯:新能源汽车轻量化是未来汽车行业发展方向之一,特别是对于时下发展迅速的新能源汽车而言,重量的减轻直接意味着续航里程的增加。研究发现,对纯电动汽车而言,整车重量降低10kg,续驶里程可以增加2.5km。所以越来越多的整车、零部件厂商都开始重视轻量化。

一、新能源汽车轻量化产业链

目前,在政策和市场的双重驱动下,新能源汽车呈现井喷式发展,人们对整车的轻量化要求越来越高。在新能源汽车轻量化产业链中,上游是轻量化的主要原材料,包括高强度钢、铝合金、镁合金、碳纤维复合材料以及改性塑料。这些材料将构成新能源汽车安全件、车身、底盘、发动机、座椅、行李架、变速杆、内饰、外饰以及方向盘等。

资料来源:中商产业研究院整理

二、产业链上游

目前汽车轻量化技术主要分为3个方面:结构优化设计、轻量化材料应用和采用先进制造工艺。其中,采用轻量化的替代性材料是业内普遍认同且前景最为可观的轻量化技术。目前采用的轻量化材料主要有高强度钢、铝镁合金、改性塑料和碳基复材。

1.高强度钢

高强度钢是指冷轧340MPa、热轧490MPa以上的钢。钢的强度越高,减重效果越好。相对于传统的340MPa的材料,600MPa级的钢种在理论上的减重潜能大约为20%,800MPa的材料减重潜能会提高至30%以上。目前高强钢主要应用在汽车安全件、底盘及车身等方面。

2.铝合金

铝合金是仅次于钢材的汽车用金属材料,以加工形式分为压铸、挤压和压延三种形态,其中压铸件在汽车领域的用量占比最高,达到80%左右,挤压件和压延件在汽车上的应用占比各约10%左右。

数据来源:中商产业研究院整理

近年来,我国铝合金产量持续增长。2016年铝合金产量7450万吨,2020年增至964万吨。2021年1-9月铝合金产量835万吨,同比增长19.2%。随着河南暴雨消退,河南铝合金企业复产,我国铝合金产量将回归正常。

数据来源:中商产业研究院整理

3.镁合金

镁合金是目前使用的最轻的金属结构材料。采用镁合金可在使用铝合金的基础上再减轻15%-20%。目前镁合金制品的62%应用在汽车产业上,汽车产业中镁合金用量较多的国家和地区主要是北美、欧洲、日本。现阶段镁合金在汽车上的应用主要集中于车身、发动机和内饰三大部分。

4.碳纤维复合材料

碳纤维复合材料在汽车中可应用于车身、底盘、车顶、车门、头盖、引擎盖、尾翼、中控台、装饰条、传动轴、板簧、构架、刹车片、内饰和外饰配件等系统。

2017年,中国碳纤维复合材料的产量为35.21万吨。未来,随着中国科研能力的增加和碳纤维复合材料行业的稳步发展,中国碳纤维复合材料的产量将呈现出一个上升的态势,预计2021年中国碳纤维复合材料产量可达52.68万吨,2022年产量达57.09万吨。

数据来源:中商产业研究院整理

5.改性塑料

改性塑料,是指在通用塑料和工程塑料的基础上,经过填充、共混、增强等方法加工改性,提高了阻燃性、强度、抗冲击性、韧性等方面的性能的塑料制品。目前改性塑料主要应用在外装饰件、内装饰件、功能件与结构件。数据显示,2019年我国规模以上工业企业改性塑料产量达1955万吨,中商产业研究院预测2021年我国规模以上工业企业改性塑料将达2193万吨,2022年产量达2321万吨。

数据来源:中商产业研究院整理

新能源汽车轻量化产业链上游相关企业一览:

资料来源:中商产业研究院整理

三、产业链中游

新能源汽车轻量化产业链中游为涉及到需要轻量化的汽车部件。包括汽车内外饰、发动机、底盘、仪表盘、车身、车架、座椅等。

1.汽车外饰件

汽车行业的快速发展以及私家车个性化需求日益增加,中国汽车外饰件市场呈现持续增长趋势。数据显示,中国汽车外饰件市场规模从2017年的722亿元增长至2020年836亿元,年均复合增长率达5%。中商产业研究院预测,2021年中国汽车外饰市场规模将达到873亿元,2022年产量达905亿元。

数据来源:中商产业研究院整理

2.汽车零部件

随着中国汽车行业的高速发展、汽车保有量的增加以及汽车零部件市场的扩大,我国汽车零部件行业得到了迅速发展,增长速度整体高于我国整车行业。数据显示,我国汽车零部件的销售收入从2017年3.74万亿元增长至2020年的4.57万亿元,年均复合增长率是6.9%,预计2021年我国汽车零部件销售收入达4.9万亿元,2022年销售收入达5.16亿元。

数据来源:中国汽车协会,中商产业研究院整理

3.新能源汽车电动机

新能源汽车具有环保、节约、简单三大优势。在纯电动汽车上体现尤为明显:以电动机代替燃油机,由电机驱动而无需自动变速箱。相对于自动变速箱,电机结构简单、技术成熟、运行可靠。

2017年到2020年,中国新能源汽车驱动电机装机数量从87.4万台上升至161.1万台,增长84.3%。中商产业研究院预计2021年中国新能源汽车驱动电机装机数量将达185万台,2022年新能源汽车驱动电机装机数量达205.1万台。

数据来源:第一电动研究院、中商产业研究院整理

4.汽车座椅

随着汽车产量和保有量的增加,我国对于汽车座椅的需求总量较大,2018年汽车座椅需求量大约保持在5.65亿个左右,其中汽车座椅的替换需求占比较大。而随着汽车生产的转型升级,对汽车座椅的舒适、环保、轻量化以及安全智能的要求也越来越高,其中,汽车座椅的轻量化设计和生产是目前最重要的趋势之一。中商产业研究院预计2021年中国汽车座椅新增需求量将达2.31亿个,2022年汽车座椅新增需求量达2.4亿个。

数据来源:中商产业研究院整理

新能源汽车轻量化产业链中游相关企业一览:

主要4家从事轻量化汽车相关企业进行介绍。

资料来源:中商产业研究院整理

四、产业链下游

1.新能源汽车市场规模

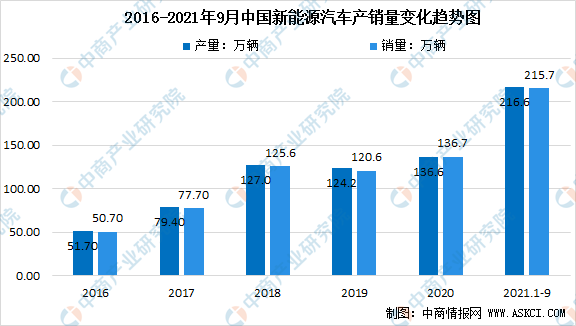

中国已成为全球最大的新能源汽车市场。近年来,新能源汽车在中国的销量增长已超过燃油车。2020年中国新能源汽车产量为136.6万辆,销量为136.7万辆。2021年1-9月,新能源汽车产销分别完成216.6万辆和215.7万辆,同比分别增长1.8倍和1.9倍。

数据来源:中商产业研究院整理

2.新能源汽车销量占比

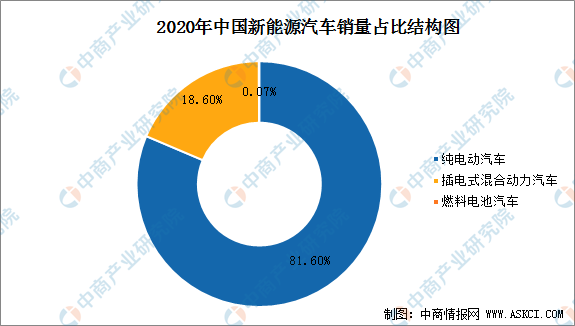

从细分能源类型来看,2020年我国纯电动汽车销量达111.6万辆,占总新能源汽车销量的81.6%;插电式混合动力汽车销量达25.1万辆,占总新能源汽车销量的18.6%;燃料电池汽车销量达1000辆,占总新能源汽车销量不足0.1%。

数据来源:中汽协、中商产业研究院整理

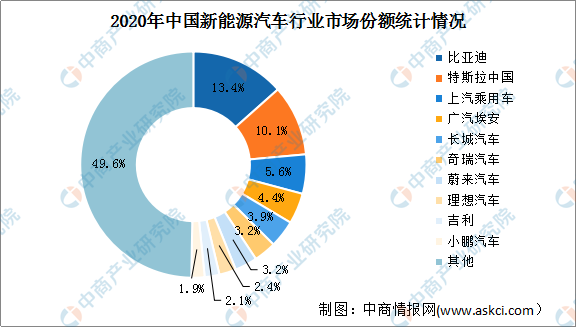

3.新能源汽车市场竞争格局

目前,新能源汽车行业内部已经奠定了基本的竞争格局,头部效应凸显。比亚迪从传统车企发展成为我国新能源汽车的龙头企业,吉利、长城及广汽等传统车企极力追赶,市场份额持续提升,造车新势力蔚来及理想等致力于打造中高端车型,但面临特斯拉大降价的竞争压力。

从中国新能源汽车行业的市场份额来看,我国新能源汽车行业市场集中度还处于较低水平。比亚迪市占率最高,达13.4%。其次特斯拉中国、上汽乘用车、广汽埃安、长城、奇瑞、蔚来、理想、吉利、小鹏的市场份额分别为10.1%、5.6%、4.4%、3.9%、3.2%、3.2%、2.4%、2.1%、1.9%。

数据来源:乘联会、中商产业研究院整理

此外,迫于限购政策,一二线城市的新能源汽车市场已经趋于饱和,三线城市以下的下沉市场正给新能源汽车的快速发展带来新的增量,预期低线城市将成为新能源汽车行业竞争的焦点。