关键词: 锂

中商情报网讯:锂是一种金属元素,对应的单质为银白色质软金属,也是密度最小的金属。用于原子反应堆、制轻合金及电池等。

一、产业链

在锂产业链中,上游为资源开采,中游提炼及下游应用。上游主要来自矿石提锂及卤水盐湖提锂,中游核心产品为氢氧化锂、碳酸锂和氯化锂,下游应用主要为锂电池行业。

资料来源:中商产业研究院整理

二、上游分析

1、锂矿

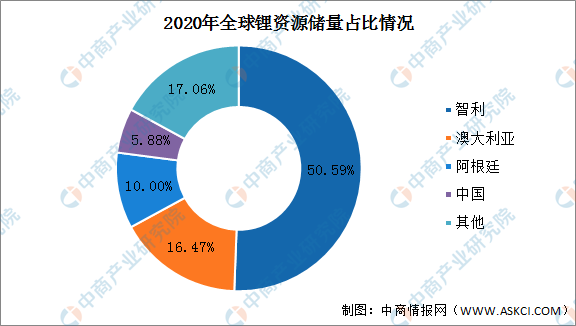

(1)占比情况

锂矿资源是金属矿产资源之一。指锂矿储量、储量基础、资源量。全锂矿分布区域高度集中,2020年全球锂矿储量排名第一的国家为智利,占比50.59%,其次为澳大利亚(16.47%)、阿根廷(10%)、中国(5.88%)。

数据来源:中商产业研究院整理

(2)产量情况

全球锂产量总体稳定增长,2020年受价格下降影响,全球锂产量略有下降,2020年金属锂产量约为8.2万吨。受到下游新能源汽车及锂电池市场的推动,未来锂产量将有所回温,预计2022年产量将达到9.1万吨。

数据来源:USGS、中商产业研究院整理

2、重点企业分析

资料来源:中商产业研究院

三、中游分析

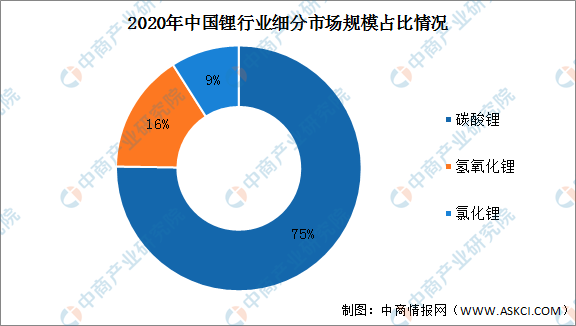

2020年中国锂行业细分市场规模中,碳酸锂占据绝大部分市场,占比为75%;其次为氢氧化锂,占比16%;氯化锂,占比9%。

数据来源:中商产业研究院整理

1、碳酸锂

(1)产量

碳酸锂是锂产业链中游的核心产品。2017年中国碳酸锂产量约8.3万吨,到2020年中国碳酸锂的产量达到了17.1万吨,相比增加了8.8万吨。中商产业研究院预计2022年中国碳酸锂的产量将达23.5万吨。

数据来源:有色网、中商产业研究院整理

(2)需求量

随着新政策的驱动,我国新能源汽车销量快速增长,新能源汽车的增长拉动了市场对碳酸锂的需求量。中国碳酸锂需求量从2017年的11.2万吨增长至2020年的20.9万吨,年均复合增长率达23.11%,预计2022年将达到27.8万吨的需求量。

数据来源:中商产业研究院整理

重点企业分析:

资料来源:中商产业研究院整理

2、氢氧化锂

过去我国对于氢氧化锂的主要应用领域是润滑脂领域,而随着新能源汽车的兴起,高密度的高镍三元正极材料逐渐在动力电池上占据重要地位。高镍三元电池的快速发展,推动了我国氢氧化锂行业的发展。我国氢氧化锂产量从2017年的3.5万吨增长至2020年的11.2万吨,年均复合增长率达47.36%,预计2022年将达20.7万吨的产量。

数据来源:中商产业研究院整理

重点企业分析:

资料来源:中商产业研究院整理

四、下游分析

1、锂电池

(1)锂电池出货量

中国锂电池出货量从2017年的81GWh增长至2020年的143GWh,年均复合增长率达20.86%。受益于国内新能源汽车快速发展以及数码、储能、小动力市场带动,中国锂电新能源行业发展快速,据高工产研锂电研究所(GGII)表示,2021年中国锂电池出货量有望达到229GWh,同比增速有望超过60%。预计2022年中国锂电池市场出货量将达到287GWh。

数据来源:GGII、中商产业研究院整理

(2)动力锂电池

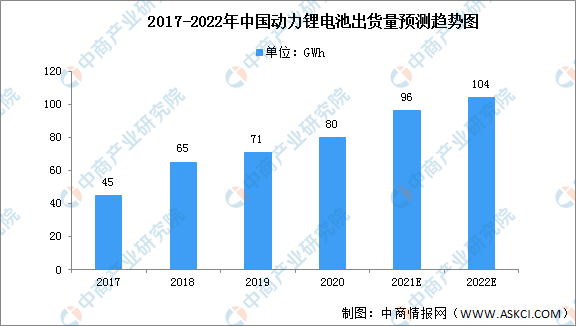

动力锂离子电池是指容量在3AH以上的锂离子电池,目前则泛指能够通过放电给设备、器械、模型、车辆等驱动的锂离子电池。数据显示,我国动力锂电池由2017年45GWh增至2020年80GWh,年均复合增长率为21.14%。中商产业研究院预测,2022年我国动力锂电池出货量可达104GWh。

数据来源:GGII、中商产业研究院整理

(3)储能锂电池

数据显示,我国储能锂电池出货量由2017年3.5Gwh增至2020年16.2GWh,年均复合增长率为66.0%。中商产业研究院预测,2022年我国储能锂电池出货量可达22GWh。

数据来源:GGII、中商产业研究院整理

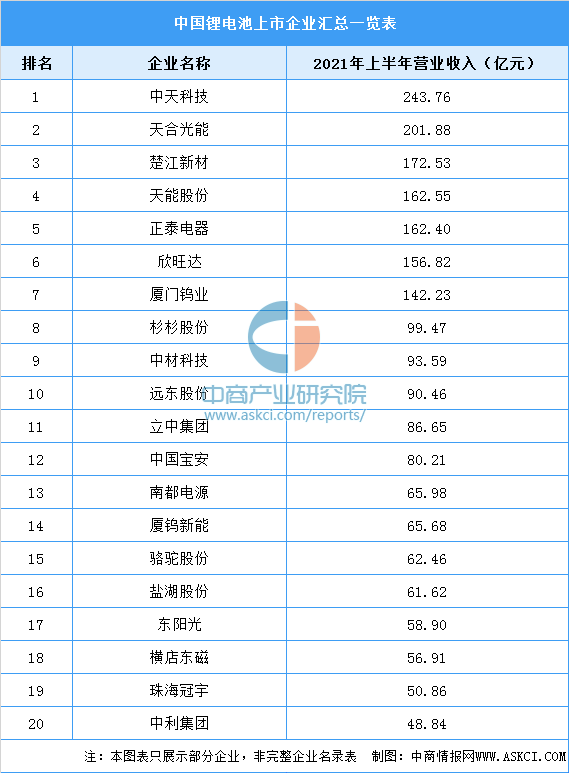

(4)重点企业分析:

资料来源:中商产业研究院整理