关键词: 汽车

中商情报网讯:氢能汽车分为两种,一种是氢内燃机汽车是以内燃机燃烧氢气产生动力推动汽车。氢燃料电池车是使氢或含氢物质与空气中的氧在燃料电池中反应产生电力推动电动机,由电动机推动车辆。我国氢能源汽车在力矩传感器技术和集成电路控制器技术的应用上一直居于世界领先地位,有实力的企业已经在把集成电子和数码技术应用在控制器、电机阀控、充电控制等部件上,智能型氢能源汽车将是未来发展的制高点。

一、氢能源汽车“内循环”

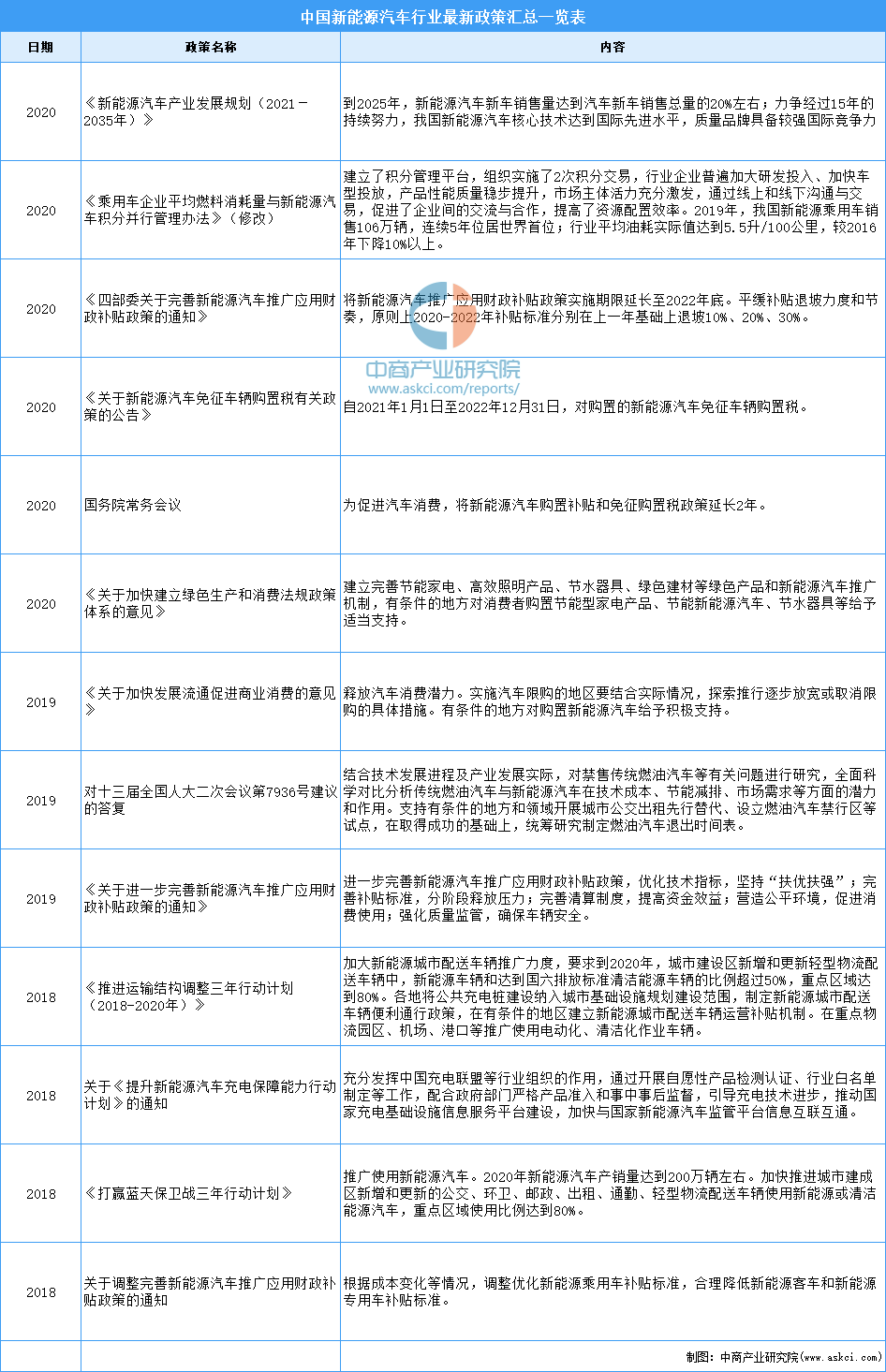

1.氢能源汽车行业政策

新能源汽车行业作为国家战略性新兴产业,中央和地方政府陆续出台了一系列扶持培育政策。鼓励政策为新能源产业未来的持续发展创造了条件,驱动我国新能源汽车和锂电池产业持续向好发展。通过扶优劣汰政策的实施,积极推动新能源产业链的健康发展,加速工艺技术的升级和安全性能的提升。

资料来源:中商产业研究院整理

2.燃料汽车产销量

燃料电池车相比传统汽车,具有无污染、“零排放”、无噪声、无传动部件的优势,相比电动车,具有续航里程长、充电时间短、起动快的优势,发展前景广阔。我国目前已研发出燃料电池乘用车、客车、物流车等不同类型。数据显示,2021年1-10月,燃料电池汽车产销分别完成940辆和953辆,同比分别增长45.3%和44.8%。

数据来源:中汽协、中商产业研究院整理

3.氢能源汽车推广情况

从我国的推广情况来看,氢能源汽车仍有很大的增长空间。近年来,氢能产业的热度逐年攀升。而此前国家出台的《国家创新驱动发展战略纲要》等重要文件中,明确提及要大力发展氢燃料汽车。到2030年,我国要实现氢燃料电池汽车保有量200万辆的目标。此外,中国汽车工程学会曾预测到2030年,我国氢能汽车产业产值有望突破万亿元大关。

数据来源:中商产业研究院整理

二、氢能源汽车“外循环”

我国汽车及汽车底盘进口量在2017年达到高峰,然后逐步回落。数据显示,我国汽车及汽车底盘进口量从2017年的124万辆下降至2020年的93万辆;进口额从2017年的505.31亿美元下降至2020年的467.02亿美元。2021年1-10月我国汽车及汽车底盘出口量达80万辆,进口额达288.07亿美元。

数据来源:中国海关、中商产业研究院整理

三、“双循环”下氢能源汽车行业发展趋势

1.“双循环”发展推动新能源汽车全球化

目前,中国新能源汽车仍以国内布局为主,“走出去”的黄金窗口期在逐渐压缩,中高端新能源汽车产品在全球影响力较小,芯片、钴资源等关键技术或资源仍依赖进口等等,这些都将使中国新能源汽车产业的全球化发展受阻。2020年,我国“双循环”新发展格局的提出,将使中国汽车全球化发展迎来新契机,新能源汽车将成为重要突破口。

2.氢能源汽车发展势在必行

在倡导健康环保的时代背景之下,发展新能源汽车是目前的主流趋势之一,其中氢能源汽车具有良好的环境相容性、能量转换效率高、噪音小、续航里程长、加注燃料时间短、无需充电等特点,被视为很有前景的清洁能源汽车。为构建可持续发展社会,未来,氢能源汽车市场规模将会进一步扩大,加速推进绿色环保社会。

3.充电桩等配套设施的完善

作为新能源汽车的“充电器”——充电桩的发展也不完善,停车场充电桩、半路救急的充电桩都面临着许多问题。小区停车场不支持充电桩的安装使用、传统汽车占用配有充电桩的停车位、国家补贴成为充电桩生产企业盈利的最大来源,种种问题都给新能源汽车的发展带来了消极影响。目前,中国的车桩比仅达到3.5∶1,随着时代和社会的进步,新能源汽车产业市场不断扩大,充电桩愈发重要。

4.关键技术加速突破

目前,我国氢燃料电池的关键核心部件水平参差不齐,过度依赖龙头企业产品和技术,供应链中的“卡脖子”产品,如电池钴资源、电机控制器、车载芯片、电子车身稳定系统等过度依赖进口,国内外差距仍较为明显;新能源三电系统、底盘电控、自动驾驶等领域的关键零部件开发及主要芯片生产被国外企业垄断。随着“双循环”及“十四五规划”的提出,未来我国将加速突破“卡脖子”关键核心技术,逐渐实现进口替代。