关键词: 充电桩

中商情报网讯:随着新能源汽车行业的快速发展,作为新能源汽车的基础补能设施,充电桩行业也快速发展,大量资本纷纷涌入到充电行业,充电桩行业市场已经形成了一定的规模和格局。

一、充电桩市场现状

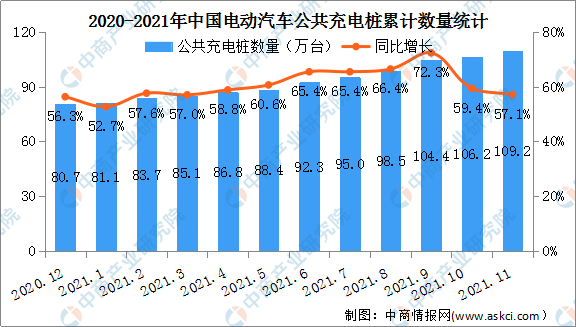

1、公共充电桩数量

数据显示,截至2021年11月,联盟内成员单位总计上报公共类充电桩109.2万台,环比增加3.0万台,同比增长57.1%。其中直流充电桩45.0万台、交流充电桩64.6万台、交直流一体充电桩406台。从2020年12月到2021年11月,月均新增公共类充电桩约3.3万台。

数据来源:中国充电联盟、中商产业研究院整理

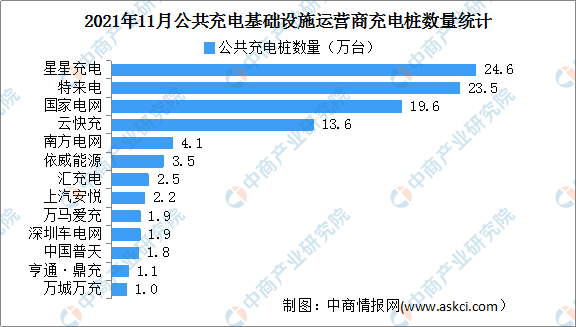

2、企业公共充电桩数量

截止到2021年11月,全国充电运营企业所运营充电桩数量超过1万台的共有13家,分别为:星星充电运营24.6万台、特来电运营23.5万台、国家电网运营19.6万台、云快充运营13.6万台、南方电网运营4.1万台、依威能源运营3.5万台、汇充电运营2.5万台、上汽安悦运营2.2万台、万马爱充运营1.9万台、深圳车电网运营1.9万台、中国普天运营1.8万台、亨通·鼎充运营1.1万台,万城万充运营1.0万台。这13家运营商占总量的92.7%,其余的运营商占总量的7.3%。

数据来源:中国充电联盟、中商产业研究院整理

3、随车配建充电设施保有量

2021年1-11月随车配建充电设施增量持续上升,同比上升198.1%,公共充电基础设施增量同比上涨59.1%。截止2021年11月,随车配建充电桩129.3万台。

数据来源:中国充电联盟、中商产业研究院整理

二、充电桩行业竞争格局

1、公共充电桩市场份额

目前,我国充电桩行业集中度较高,头部企业优势显著。数据显示,截止到2021年11月,全国公共充电桩运营商的充电桩数量前五企业分别是星星充电、特来电、国家电网、云快充和南方电网。其中星星充电占据的市场份额最大为22.6%。其次特来电占比21.5%,国家电网占比18.0%,云快充和南方电网分别占比12.5%、3.7%。

数据来源:中国充电联盟、中商产业研究院整理

2、共享私桩市场份额

在共享私桩领域,星星充电处于大规模市场垄断地位。数据显示,截至2021年11月,已统计共享私桩数量71888台,星星充电70533台,占比98.1%,市场集中度高。

数据来源:中国充电联盟、中商产业研究院整理