关键词: 工业机器人

中商情报网讯:工业机器人作为替代人工的自动化机器,已被广泛应用于电子、物流等工业领域之中。近年来,尤其是随着信息技术和人工智能技术的发展,工业机器人已逐步拓展至通用工业领域。展望未来,工业机器人国产化进程的加快以及下游应用领域的拓展,将推动工业机器人进一步发展。

一、工业机器人定义

工业机器人是在工业生产中使用的机器人的总称,是一种通过编程或示教实现自动运行,具有多关节或多自由度,能对环境和工作对象作出自主判断和决策,并能够代替人工完成各类繁重、乏味或有害环境下体力劳动的自动化机器。目前,工业机器人已被广泛应用于电子、物流、化工等各个工业领域当中。

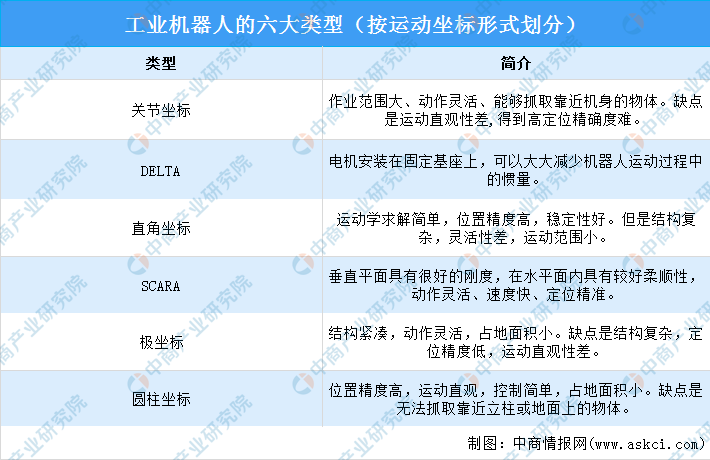

工业机器人常见形态为多关节机械手或多自由度的机器装置,能够靠自身的动力和控制能力来实现各种功能。按运动坐标形式,工业机器人可分为关节式、圆柱、直角坐标、并联、DELTA和SCARA六类。具体内容如下:

资料来源:中商产业研究院整理

二、工业机器人行业相关政策

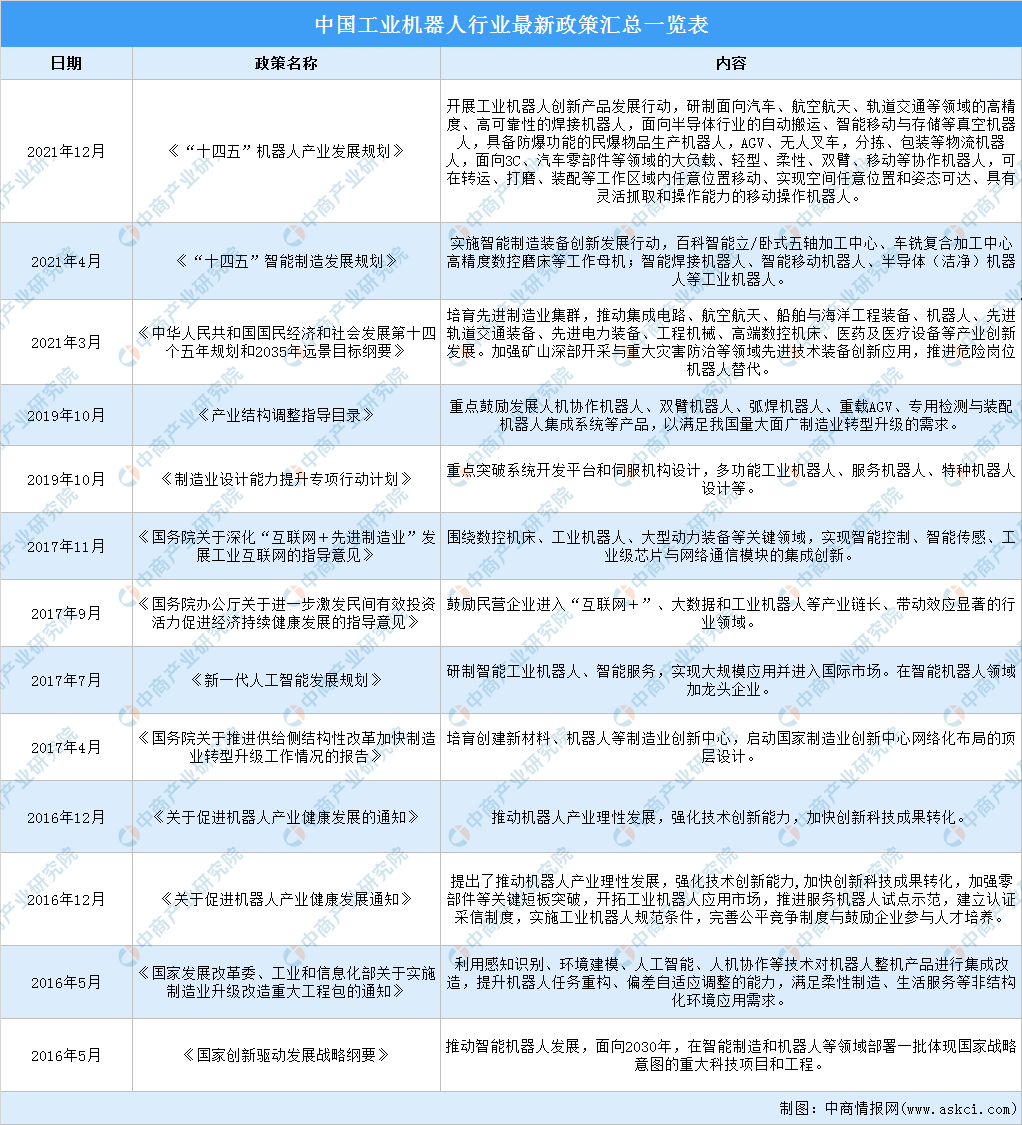

近年来,为加快制造强国建设步伐,推动工业机器人产业发展,我国政府及相关部门出台了一系列政策,鼓励工业机器人产业发展。《“十四五”机器人产业发展规划》《“十四五”智能制造发展规划》《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》《国务院关于深化“互联网+先进制造业”发展工业互联网的指导意见》等政策不断鼓励工业机器人等产品的研制及应用,鼓励突破核心技术,推动工业机器人等产业创新发展。具体政策如下:

资料来源:中商产业研究院整理

三、工业机器人行业发展现状

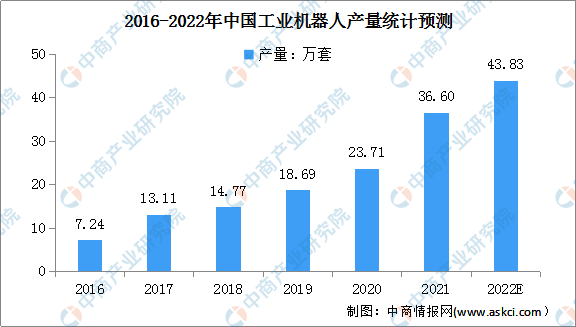

1.工业机器人产量

近年来,我国工业机器人产量持续增加,2020年我国工业机器人产量突破20万套达到23.71万套,同比增长19.1%。随着后疫情时代的到来,中国工业经济展现出了应对复杂严峻局面的强大韧性和活力,工业机器人也以亮眼的表现逆势上扬,2021年达近五年来最高值。数据显示,2021年全国工业机器人产量累计达36.60万套,同比增长44.9%。预计2022年我国工业机器人产量将超40万套。

数据来源:中商产业研究院数据库

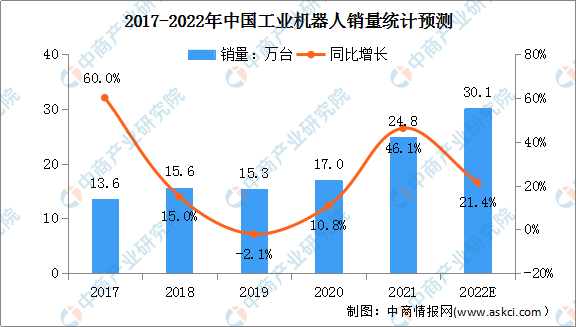

2.工业机器人销量

近几年,我国工业机器人市场销量总体呈增长趋势,仅2019年出现小幅下降,同比下降2.1%。2021年我国工业机器人市场销量增速最快,销量累计达24.8万台,同比增长46.1%。由于工业机器人行业的高速发展,预计2022年市场销量有望达到30.1万台。

数据来源:GGII、中商产业研究院整理

3.工业机器人销售额

我国已经连续8年成为全球最大的工业机器人消费国,工业机器人销售额呈现增长的趋势。中国迅速控制了疫情,在2020年下半年多个行业出现井喷,对工业机器人的需求增长明显。2020年工业机器人市场规模422.5亿元,同比增长18.9%。2021年我国工业机器人市场规模将达到445.7亿元,预计到2022年,国内市场规模进一步扩大,预计将逼近500亿元。

数据来源:IFR、中商产业研究院整理

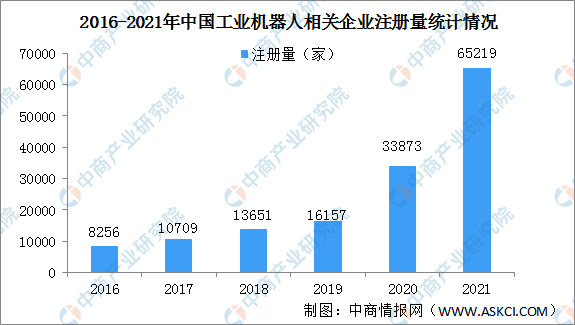

4.工业机器人企业注册量

工业机器人被广泛应用于电子、物流、化工等各个工业领域之中,极大提高了生产效率、安全性以及智能化水平。近年来,国家推行机器换人,工业机器人备受追捧,工业机器人相关企业大量涌现。2016年工业机器人相关企业注册量仅8256家,2017年突破1万家,2020年达到3.4万家,2021年工业机器人注册量大增,相关企业注册量首次突破6万家达6.5万家。

数据来源:企查查、中商产业研究院整理

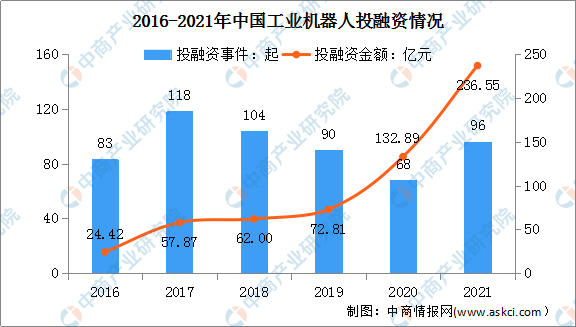

5.工业机器人投融资情况

2018年以来,中国工业机器人投融资事件有所减少,资本市场逐渐趋于理性,融资越来越多地集中在一些优势的企业。2020年工业机器人投融资事件68起,投融资金额132.89亿元。2021年工业机器人领域投融资升温,投融资事件96起,投融资金额236.55亿元。

数据来源:IT桔子、中商产业研究院整理

四、工业机器人行业重点企业

1.埃斯顿

埃斯顿成立于1993年,是国内领先的自动化核心部件及运动控制系统、工业机器人及智能制造系统提供商和服务商。产品包含数控装置,交流伺服系统、液压控制系统以及相关的设备电气控制系统,运用于锻压设备、机床、纺织机械、包装机械、印刷机械、电子机械、金属加工机械等多个机械装备行业。工业机器人产品线在公司自主核心部件的支撑下得到超高速发展,奠定公司作为国产机器人行业的龙头地位。

工业机器人及智能制造系统是埃斯顿的核心业务。受益于持续的研发投入、机器人技术和性能全面提升,2020年埃斯顿工业机器人及智能制造系统营收迅猛增长,实现营收16.57亿元,占总营收的66%,同比增长136.6%。数据显示,2021年上半年,埃斯顿工业机器人及智能制造系统实现营收10.85亿元,同比增长31.2%。

数据来源:中商产业研究院整理

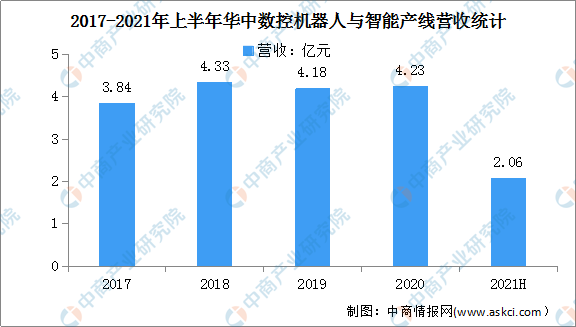

2.华中数控

华中数控创立于1994年,是国内少数在机器人关键部件(控制系统、伺服驱动、电机、本体等)具有完全自主创新能力和自主知识产权的企业。在工业机器人领域,公司以通用多关节工业机器人产品为主攻方向,以国产机器人核心基础部件研发和产业化为突破口,以智能云平台为机器人和产线网络化智能化的手段。华中数控的主营业务涉及工业机器人研发、生产、销售及行业自动化生产解决方案,目前,公司已成功推出了双旋、垂直多关节、水平多关节、SCARA、DELTA、特殊系列的六大系列、40余款工业机器人整机产品。

2020年,华中数控实现营业收入13.22亿元,同比增长45.95%,其中,机器人与智能产线领域实现收入4.23亿元,较去年同期增加1.18%。数据显示,2021年上半年,华中数控机器人与智能产线领域实现营收2.06亿元,同比下降3.6%。

数据来源:中商产业研究院整理

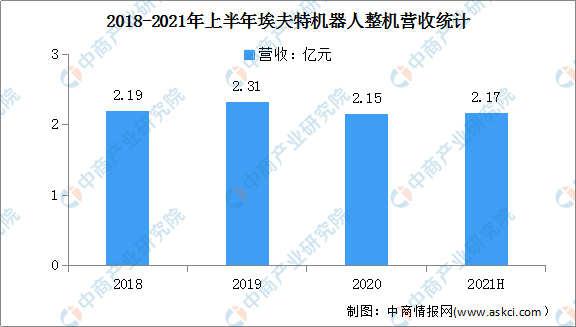

3.埃夫特

埃夫特是一家专门从事工业机器人、大型物流储运设备及非标生产设备设计和制造的高新技术企业,目前整机业务以中小型负载机器人为主。公司通过引进和吸收全球工业自动化领域的先进技术和经验,已经形成从机器人核心零部件到机器人整机再到机器人高端系统集成领域的全产业链协同发展格局。埃夫特机器人产品及跨行业智能制造解决方案已经赋能汽车及零部件、3C电子、家电、轨道交通、航空航天、工程机械、光伏、铸造、卫浴陶瓷、家具木器等产业,并出口到欧洲、亚洲、非洲等多个国家和地区。

2020年,埃夫特实现营业收入11.34亿元,较上年同期减少10.6%,其中,机器人整机业务实现营收2.15亿元,占总营收的18.93%,主要是得益于机器人整机业务增长、机器人核心零部件自主化的提升。数据显示,2021年上半年,埃夫特机器人整机业务实现营收2.17亿元,同比增长216.5%。

数据来源:中商产业研究院整理

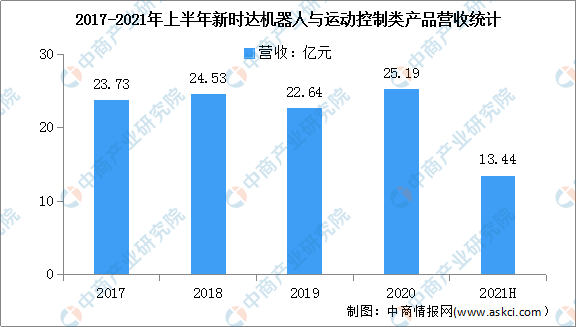

4.新时达

新时达创建于1995年,是中国智能制造领军企业、全球电梯控制系统领导品牌。多年来,专注于智能控制技术及产品、驱动技术及产品发展方向,是智能驱动控制专业领域核心产品及综合解决方案供应商。业务涉及电气控制、变频驱动、运动控制、工业机器人、智能制造五大板块。目前,公司的工业机器人产品业务主要有通用型、码垛、焊接、桌面型等系列。

2020年新时达完成营业收入39.57亿元,比上年度增长11.97%,其中机器人与运动控制类产品实现营收25.19亿元,占总营收的63.65%。数据显示,2021年上半年,新时达机器人与运动控制类产品实现营收13.44亿元,同比增长15.7%。

数据来源:中商产业研究院整理

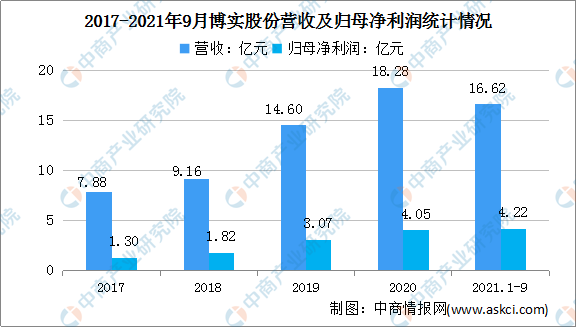

5.博实股份

博实股份创立于1997年9月,公司主要产品及业务包括工业机器人、自动化成套装备及系统解决方案,并提供相关的增值服务,产品主要应用于石油化工、煤化工、盐化工、精细化工、化肥、冶金、物流、食品、饲料等行业的固体物料后处理,包括单机产品、单元产品和系统成套设备。

得益于公司智能制造整体解决方案的研发、设计以及生产,2020年博实股份实现营业收入18.28亿元,同比增长25.22%,归属于母公司所有者的净利润4.05亿元,同比增长32%,为近年最好水平。数据显示,2021年前三季度,博实股份实现营业收入16.62亿元,同比增长22.44%,实现归母净利润4.22亿元,同比增长27.83%。

数据来源:中商产业研究院整理

五、工业机器人行业发展前景

1.政策支持工业机器人行业发展

近年来,国家大力发展智能制造,工业机器人产业发展,取得国家层面的战略重视。2021年12月,工信部发布《“十四五”机器人产业发展规划》,提出重点推进工业机器人等产品的研制及应用,提高性能、质量和安全性,推动产品高端化智能化发展,同时开展工业机器人创新产品发展行动,完善《工业机器人行业规范条件》,加大实施和采信力度。此外,2021年4月《“十四五”智能制造发展规划》亦提出,实施智能制造装备创新发展行动,百科智能立/卧式五轴加工中心、车铣复合加工中心高精度数控磨床等工作母机;智能焊接机器人、智能移动机器人、半导体(洁净)机器人等工业机器人。得益于政策利好,工业机器人行业将进一步发展。

2.技术突破助推工业机器人品牌国产化

预计在5G、大数据、云计算和AI技术的不断融合下,未来工业机器人将实现更多的功能,助推工业机器人朝智能化、网联化方向进一步转型升级。同时,运动控制、高性能伺服驱动、高精密减速器等关键技术和部件加快突破,使得我国工业机器人整机功能和性能显著增强。预计智能工业机器人和工业云平台将成为工业机器人产业重要赛道,不断推动工业机器人品牌国产化、智能化、高端化发展,我国工业机器人行业规模将不断扩大。

3.下游应用领域拓展促进行业发展

目前,汽车行业是国内工业机器人最主要下游应用市场,但随着中国制造转型升级,未来3C、半导体、新能源、物流仓储、智能家居等领域的机器人应用需求将呈现较快增长,同时也将拓展到其他新兴领域,预计将会推动工业机器人的需求多元化和市场扩容,从而进一步促进行业发展。