关键词: 大数据

中商情报网讯:大数据是帮助企业利用海量数据资产,实时、精确地洞察未知逻辑领域的动态变化,并快速重塑业务流程、组织和行业的新兴数据管理技术。

一、大数据产业链

大数据中心产业链包括:上游基础设施及硬件设备商、中游为数据处理服务及解决方案提供商、下游为数据应用领域。

资料来源:中商产业研究院整理

二、产业链上游

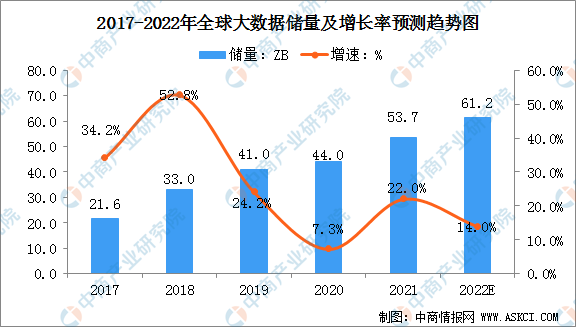

1.全球大数据

随着物联网、电子商务、社会化网络的快速发展,全球大数据储量迅猛增长,成为大数据产业发展的基础。2017年全球大数据储量为21.6ZB,2018年全球大数据储量达到33ZB,增速达52.8%。随着信息科技的不断进步,中商产业研究院预计2022年全球大数据储量将达61.2ZB。

数据来源:国际数据公司、中商产业研究院整理

2.全球大数据区域分布

最新数据显示,中国的数据产生量约占全球数据产生量的23%,美国的数据产生量占比约为21%,EMEA(欧洲、中东、非洲)的数据产生量占比约为30%,APJxC(日本和亚太)数据产生量占比约为18%,全球其他地区数据产生量占比约为8%。

数据来源:IDC、中商产业研究院整理

3.中国大数据

近年来,我国互联网产业高速发展,带来数据量的迅猛增加。2019年,我国数据产量总规模为3.9ZB,同比增加29.3%,占全球数据总产量的9.3%。人均数据产量方面,2019年我国人均数据产量为3TB,同比增加25%。中商产业研究院预计2022年中国数据产量将达6.6ZB,人均数据产量将达4.8TB。

数据来源:中商产业研究院整理

三、产业链中游

1.大数据产业

2020年,我国大数据产业迎来新的发展机遇期,产业规模日趋成熟。在互联网快速普及、物联网加速渗透的背景下,PC、手机、传感设备等全面兴起,推动全球数据呈现倍数增长、海量集聚的特点,为大数据产业发展奠定了庞大的数据基础。数据显示,2016-2020年我国大数据产业规模逐渐增长,2020年大数据产业规模超1.1万亿元。中商产业研究院预测,2022年中国大数据产业规模将达14224亿元。

数据来源:信通院、中商产业研究院整理

2.大数据细分市场情况

2020年,大数据硬件在中国整体大数据相关收益中将继续占主导地位,占比高达41.0%;大数据软件和IT服务收入比例分别为25%和28%。而到2024年,随着技术的成熟与融合、以及数据应用和更多场景的落地,软件收入占比将逐渐增加,服务相关收益占比将保持平稳,而硬件收入在整体的占比则将逐渐减少。硬件、服务、软件三者的比例将逐渐趋近于各占三分之一的比例。

数据来源:IDC、中商产业研究院整理

3.大数据企业分布

目前,我国大数据企业主要分布在北京、广东、上海、浙江等经济发达省份。受政策环境,人才创新,资金资源等因素影响,北京大数据产业实力雄厚,大数据企业数量约占全国总数的35%。

2020年,随着数字经济发展热潮兴起、数字中国建设走向深入,我国大数据产业迎来新的发展机遇期,各区域更重视大数据发展与地区经济结构转型升级的紧密结合,同时各级政府也都更积极地探索数据驱动的政府服务模式创新。

数据来源:信通院、中商产业研究院整理

4.大数据产业布局

从大数据产业地图来看,当前大数据产业的地域布局中,东部沿海地区经济相对较发达,大数据产业的上市企业多分布在北京以及东部沿海地区,其中主要以北上广地区分布居多。据产业地图显示,北京市大数据产业上市企业数量最多,达到了37家。其次,广东省为21家;上海则为10家,其余省份的大数据上市企业均在10家以下。

图片来源:中商产业研究院

5.大数据企业规模

目前,我国大数据企业规模为10-100人的小型企业占主导地位。数据显示,我国大数据领域的企业超3000余家,而超70%的大数据企业为10人至100人规模的小型企业,在产业蓬勃向上的发展阶段离不开中小企业发挥其在创新创业中的重要作用。政策上伴随“新基建”成为拉动国内经济发展的新一轮驱动力,大数据中小企业面临的外部市场环境和依托的基础设施也发生重大变化从而影响企业规模分布。

数据来源:IDC、中商产业研究院整理

6.大数据企业竞争格局

2021年上半年的大数据平台软件市场中,包括公有云以及私有化部署在内,华为云以18.5%的市场份额位居市场第一,其次是阿里云、亚马逊云科技、腾讯云、浪潮集团、新华三、星环科技等。

数据来源:IDC、中商产业研究院整理

四、产业链下游

从应用领域来看,目前大数据最广泛应用于政府领域。未来,随着大数据技术应用的覆盖范围变得更大,其他行业运用大数据的占比将不断增加。

在大数据时代背景下,政府数字化转型正在加速进行中,大数据技术的应用逐步加深,超越金融行业,成为大数据产业应用最大的领域。金融领域位居第二,依然是大数据技术应用广泛的行业之一。

数据来源:IDC、中商产业研究院整理