关键词: 新能源

中商情报网讯:新能源又称非常规能源。是指传统能源之外的各种能源形式。指刚开始开发利用或正在积极研究、有待推广的能源,如太阳能、地热能、风能、海洋能、生物质能和核聚变能等。随着常规能源的有限性以及环境问题的日益突出,以环保和可再生为特质的新能源越来越得到各国的重视。

一、风电

1.产业链

风电产业链中,上游主要包括叶片、塔筒、齿轮箱、主轴轴承、机舱罩、发电机、主控系统等;其中叶片是捕捉风能的基础部件,也是产业链中供应最紧张的环节;中游分为海上风电场和陆上风电场;下游为风电的运维及用电。

资料来源:中商产业研究院

2.装机容量

2021年全国累计并网风电装机3.28亿千瓦,同比增长17.3%。海上风电累计并网装机达到2639万千瓦,同比增长193.6%。目前,中国风电并网装机容量已连续12年稳居全球第一。

数据来源:国家能源局、中商产业研究院整理

3.发电量

近年来,中国风电发电量持续增长,2019年突破4000亿千瓦时,2021年,全国风电发电量6526亿千瓦时,同比增长40.5%;利用小时数2246小时,利用小时数较高的省区中,福建2836小时、蒙西2626小时、云南2618小时。

数据来源:国家能源局、中商产业研究院整理

4.区域分布

风电主要以华北地区、西北地区、华东地区为主,华北地区风电装机8819万千瓦,占比26.9%。西北地区紧随其后,风电装机7505万千瓦,占比22.8%。华东地区风电装机6440万千瓦,占比19.6%。华中地区、东北地区、西南地区、华南地区风电装机较少,分别占比10.3%、7.9%、6.6%、6.0%。

数据来源:中国光伏行业协会、中商产业研究院整理

5.重点企业分析

资料来源:中商产业研究院整理

二、核电

1.产业链

核电是中国能源供应体系的重要分支,也是新能源的重要组成部分。核电产业的上游包括核燃料、铸锻件、核电设备和辅助设备系统;中游是不同类型的核电站,包括气冷堆型核电站、轻水堆型核电站、重水堆型核电站等;下游主要涉及核电运维、工业供电、商业用电和居民用电。

资料来源:中商产业研究院

2.装机容量

我国是世界上少数拥有比较完整核工业体系的国家之一,一直有序、积极的推进核电的应用。从核电装机容量来看,近年来保持向好的趋势。数据显示,近年来中国核电装机容量整体保持稳定增长,2021年我国核电装机容量达5326万千瓦,同比增长6.75%。

数据来源:国家能源局、中商产业研究院整理

3.发电量情况

近年来,中国核能发电量持续上涨。2021年中国核能发电量为4075.2亿千瓦时,同比增长11.3%;2016-2021年中国核能发电量产量稳步上升。

数据来源:国家能源局、中商产业研究院整理

4.核电电源工程投资额

近年来,中国核电电源工程投资额波动较大,2019年起整体呈现增长趋势,2021年中国核电电源工程投资额538亿元,同比增长42.33%。

数据来源:国家能源局、中商产业研究院整理

5.重点企业分析

资料来源:中商产业研究院整理

三、光伏产业

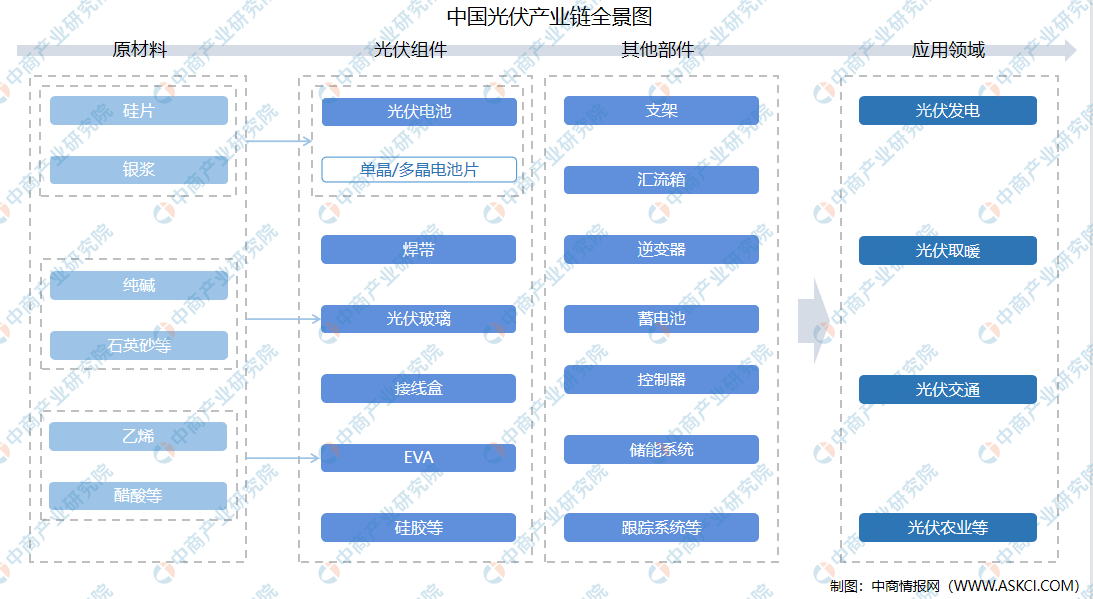

1.产业链

光伏产业链中,上游为原材料,主要包括硅片、银浆、纯碱、石英砂等;中游分为两大部分,光伏电池板及光伏组件;下游为光伏的应用领域,光伏主要用来发电,还可以代替燃料用来取暖等。

资料来源:中商产业研究院

2.光伏装机容量

由于光伏发电成本的持续大幅下降、以及地面电站、分布式光伏、BIPV等应用场景的不断拓宽,未来全球光伏发电的装机容量有望持续快速增加。根据中国光伏行业协会的预测,保守情况下2025年我国新增光伏装机容量将达到90GW,乐观情况下2025年我国新增光伏装机容量将达到110GW。

数据来源:CPIA、中商产业研究院整理

3.光伏发电量

国家大力推广光伏发电,光伏发电装机容量增长,发电规模扩大。2021年光伏发电量1836.64亿千瓦时,同比增长14.1%。

光伏发电成本降幅远高于风电成本,即将进入平价时代,并成为全球许多国家和地区最经济的发电方式。此外,光伏发电可助力碳减排。光伏发电具有压倒性优势,在碳中和背景下,光伏发电量将大幅提高。预计2025年中国光伏发电量将达3642.65亿千瓦时。

数据来源:国家统计局、中商产业研究院整理

4.重点企业分析

光伏行业因为碳中和的背景下,未来行业景气度会持续走高,预计光伏行业发展将进入从“补贴驱动”转为“创新驱动”的新阶段。光伏产业链各环节将以创新为核心驱动力,重点打通一批关键技术问题,并推动从设备、材料、产品到系统的全产业链创新。同时,通过推广应用大尺寸硅片、高效光伏电池、高体积功率密度组件及智能跟踪支架等高质量产品,进一步降低光伏发电技术成本。

据2021光伏行业创新力企业50强榜单显示,沧州东发新能源科技有限公司、山东聚辉新能源科技有限公司、沧州市天佑电力工程安装有限公司、山东朗富信电力工程有限公司、沧州天澳新能源科技有限公司、山东龙浩新能源科技有限责任公司、德州明旭新能源有限公司、山东绿城光能科技有限公司、东营市金屋顶新能源有限公司、山东省工业设备安装集团有限公司依次入选榜单前十。

资料来源:光伏产业网、中商产业研究院整理

四、储能

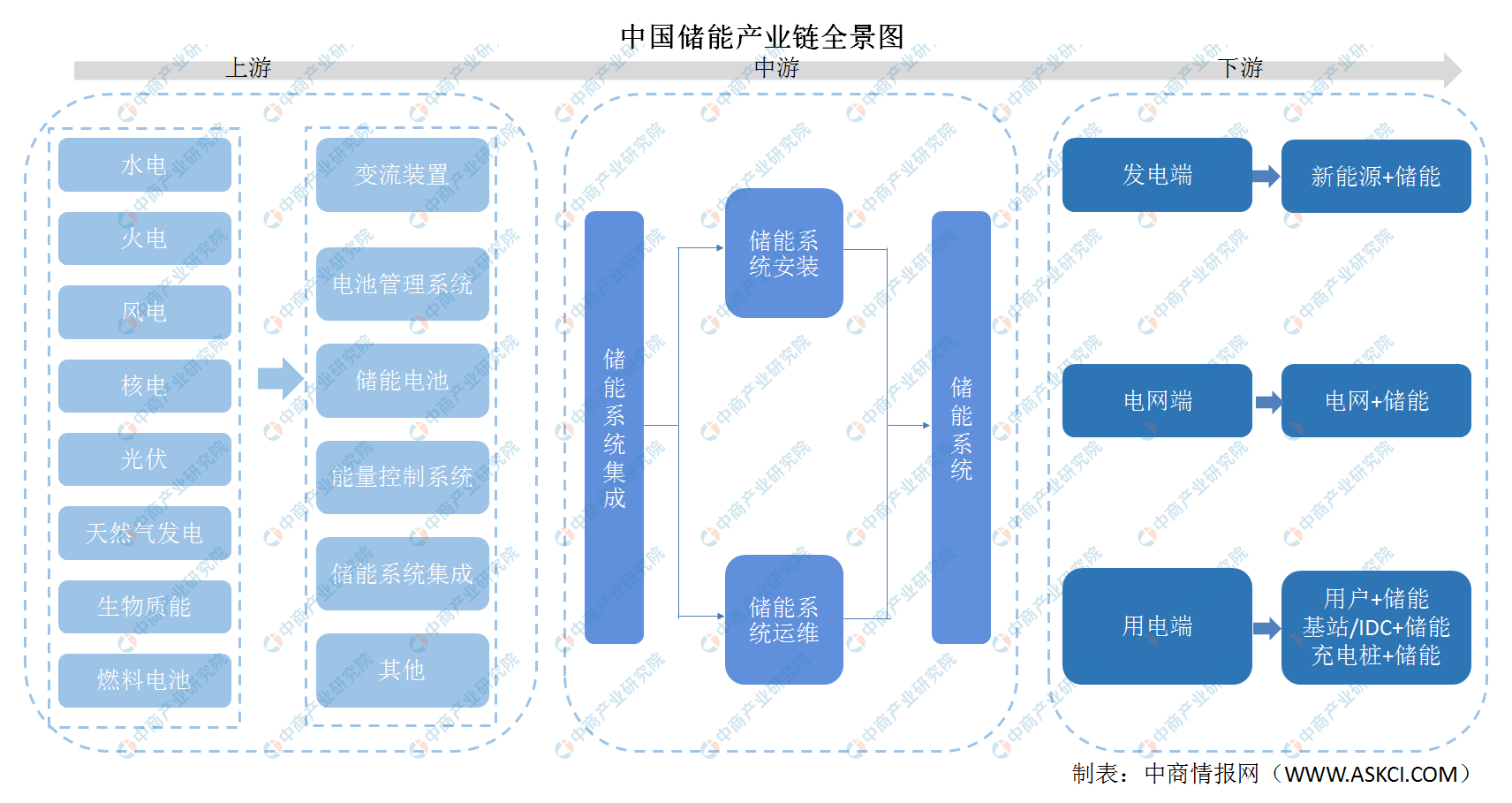

1.产业链

储能上游包括变流装置、电池管理系统、储能电池、能量控制系统、储能系统集成等,中游为储能系统集成,储能下游应用包括发电端、电网端、用户端。

资料来源:中商产业研究院

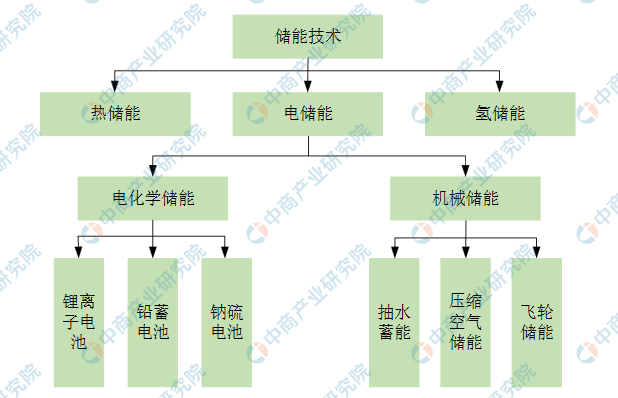

2.储能技术

根据能量存储形式的不同,广义储能包括电储能、热储能和氢储能三类。电储能是最主要的储能方式,按照存储原理的不同又分为电化学储能和机械储能两种技术类型。其中,电化学储能是指各种二次电池储能,主要包括锂离子电池、铅蓄电池和钠硫电池等;机械储能主要包括抽水蓄能、压缩空气储能和飞轮储能等。

图片来源:中商产业研究院整理

3.市场结构

从储能项目技术占比来看,锂离子电池储能在国内市场已经成为主流技术,技术占比过半达66%,钠硫电池、铅蓄电池以及液流电池的应用规模则相对较小。

数据来源:GGII、中商产业研究院整理

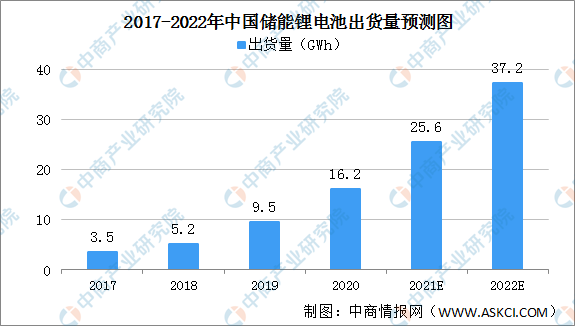

(1)锂电池

数据显示,我国储能锂电池出货量由2017年3.5Gwh增至2020年16.2GWh,年均复合增长率为66.0%。中商产业研究院预测,2022年我国储能锂电池出货量可达37.2GWh。

数据来源:GGII、中商产业研究院整理

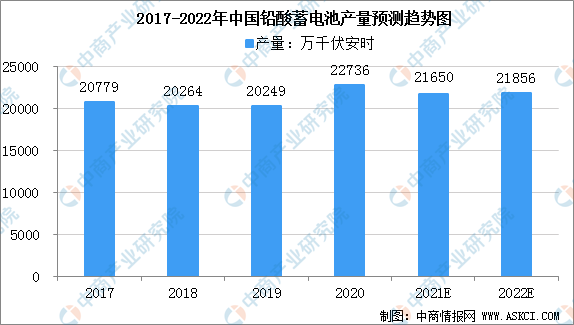

(2)铅蓄电池

在起动和大型储能等应用领域,铅酸蓄电池由于其技术成熟、安全性高、循环再生利用率高价格低廉等优势占据主导地位。数据显示,2018年我国铅酸蓄电池产量超2亿千伏安时。近年来,铅酸蓄电池市场稳中有涨,预计2021年产量将近2.1亿千伏安时。

数据来源:工信部、中商产业研究院整理

(3)超级电容器

超级电容器在全球储能装置的市场份额不足1%,在中国储能装置的市场份额约为0.5%,市场渗透率较低,随着技术的不断发展,我国超级电容器市场发展潜力巨大。2017-2020年我国超级电容器从101亿元增长至154.9亿元,复合年均增长率为15.3%,中商产业研究院预测在2021年我国超级电容器的市场规模可达到176亿元。

数据来源:中商产业研究院整理

(4)氢燃料电池

2020年由于疫情和政策影响,中国氢燃料电池产业市场规模为30亿元,同比下降40%,市场还需时间从疫情中恢复。随着加氢站网络初步形成,氢燃料电池产业趋于完善,氢燃料电池系统成本下降,下游应用增多,预计到2023年中国氢燃料电池产业市场规模将达到230亿元,2019年到2023年年复合增长率为46%。

数据来源:GGII、中商产业研究院整理

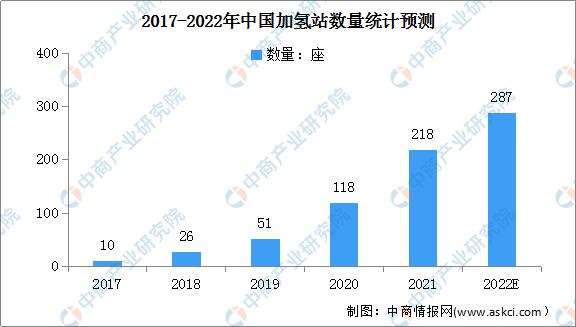

(5)加氢站

加氢站作为给燃料电池汽车提供氢气的基础设施,随着燃料电池汽车保有量的不断增加以及中石化、中石油等能源央企的入局持续加速,国内加氢站数量明显增加。截至2021年底,我国加氢站共建成218座,较上年增长了100座。预计在加氢站需求旺盛的市场现状下,2022年我国加氢站将建成287座。

数据来源:统计局、中商产业研究院整理

4. 重点企业分析

资料来源:中商产业研究院整理

五、充电桩

1.产业链

充电桩产业链中,充电桩可以分为直流充电桩、交流充电桩、无线充电桩等,涉及到的主体、零部件包括充电模块、电机、芯片、接触器、断路器、外壳、插头插座、线缆材料等。充电桩市场下游应用即为各类电动车。

资料来源:中商产业研究院

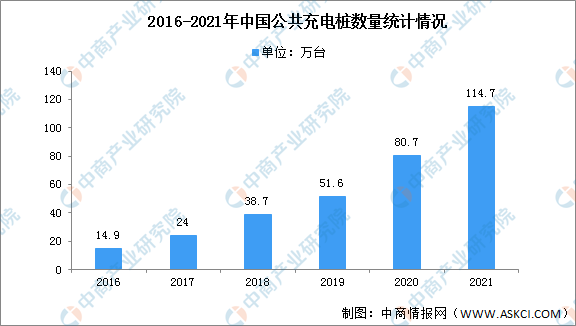

2.公共充电桩数量

自纳入“新基建”以来,我国充电基础设施建设进入积极发展阶段,地方政府争相发布相关布局规划,加快充换电基础设施建设,积极引导、促进充电桩行业的建设与发展。截至2020年12月,联盟内成员单位总计上报公共类充电桩80.7万台。截至2021年12月,联盟内成员单位总计上报公共类充电桩114.7万台,环比增加5.5万台,同比增长42.1%。其中直流充电桩47.0万台、交流充电桩67.7万台、交直流一体充电桩589台。2021年,月均新增公共类充电桩约2.83万台。

数据来源:充电联盟、中商产业研究院整理

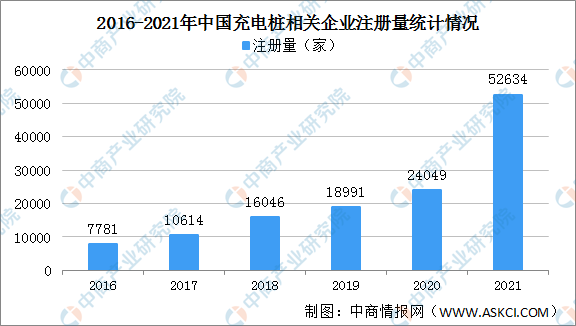

3.企业注册量

资本看好充电桩领域,这几年与充电桩相关的企业数量呈现出了飞速增长的趋势。2016年我国充电桩相关企业注册量仅7781家,2017年突破1万家,2020年突破2万家达到24049家。2021年科技企业跨界造车,带动充电桩相关企业增加。2021年充电桩相关企业注册量突破5万家达到52634家。

数据来源:企查查、中商产业研究院整理

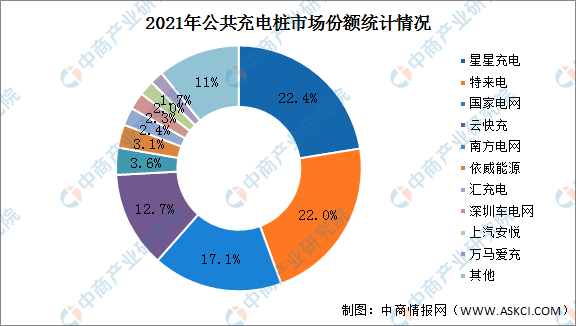

4.竞争格局

我国充电桩行业头部企业优势显著。数据显示,截止到2021年底,全国公共充电桩运营商CR10为89%,其中,星星充电、特来电、国家电网市场份额分别为22.4%、22%、17.1%,这三家企业市场份额累计61.5%。云快充市场份额17.1%,南方电网市场份额12.7%。依威能源、汇充电、上汽安悦、万马爱充、深圳车电网市场份额不足5%。

数据来源:充电联盟、中商产业研究院整理

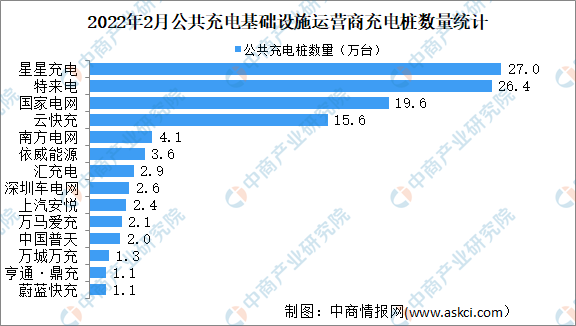

5.重点企业分析

截止到2022年2月,全国充电运营企业所运营充电桩数量超过1万台的共有14家,分别为:星星充电运营27.0万台、特来电运营26.4万台、国家电网运营19.6万台、云快充运营15.6万台、南方电网运营4.1万台、依威能源运营3.6万台、汇充电运营2.9万台、深圳车电网运营2.6万台、上汽安悦运营2.4万台、万马爱充运营2.1万台、中国普天运营2.0万台、万城万充运营1.3万台、亨通·鼎充运营1.1万台、蔚蓝快充运营1.1万台。这14家运营商占总量的92.2%,其余的运营商占总量的7.8%。

数据来源:中国充电联盟、中商产业研究院整理